2022年洋河股份股价最低跌至126.20,随后反弹至190左右,我们判断企业便宜还是高估,不是直接去看股价,而是看估值高低,2023年一季度,洋河股份净利润同比增长15.6%

126.20×115.6%=145.88,当前洋河股份股价为143.35,也就是说当前洋河股价比2022年的更便宜。

现在的洋河股份跟2022年比起来有什么变化吗?

账户现金更多了。

信托雷完全解除了。

在股权激励结束后,依然能稳定获得15%以上的增长。

整个社会消费恢复了,人员开始流动了。

无论是外部,还是内部,现在相较于2022年都要好得多得多。只不过企业股价反而越来越便宜了。

至于洋河当前是便宜还是贵,我觉得这是一个不值得思索的问题,最近我收获到了很多私信,说自己顶不住了要割肉了,每当这个时候,我就知道应该快要见底了。

古人诚不欺我:投资就是干好两件事:

判断好企业的价值,高估,低估还是合理,要有判断的能力。

理性面对市场波动。

第一条相对简单,第二条才是更艰难的事,特别是在A股这个极其极端的市场。

资本市场是十分残酷和血腥的!这种残酷不是诛心胜似诛心,这种血腥不是杀戮而胜似杀戮。

市场可能大部分时间都与你相安无事,即使你什么都不懂,就靠瞎搞也可能赚上几个点甚至翻倍。但是,一到大转折期,资本市场就会露出极为狰狞的一面,让你惊心动魄、魂不守舍、坐立不安、如坐针毡。

要的就是对你实现终极脑控,让你在极端的情绪下无法思考,失去理性,直到你做出错误的决策。

你买入股票,股票并不是一个虚拟的东西,它所对应的是这家企业净资产的份额,你可以把高端白酒企业想象成一个理财产品。

高端白酒企业每年产生的自由现金流对应存在银行的利息收入,想通了这个,你给这种企业估值或者说面对市场波动就会更理性了,高端白酒企业就是一个可以成长的类国债产品,当前这个产品的无风险回报率接近于5%

也就是老唐说的:别瞅傻子,瞅地!

只要企业业绩保持增长:

比如说这是某一家消费品公司的最近上市十年来的估值变动,我们可以看到这家公司历史最低估值为22.65倍,历史平均估值为36.77倍。

下图是这家公司上市以来扣非净利润变动,虽然这家公司有时候业绩会下降一点,但是整体还是往东北方向移动,净利润从2017年的3.9亿增长到2022年的8.176亿。

业绩比较稳定,持续增长。

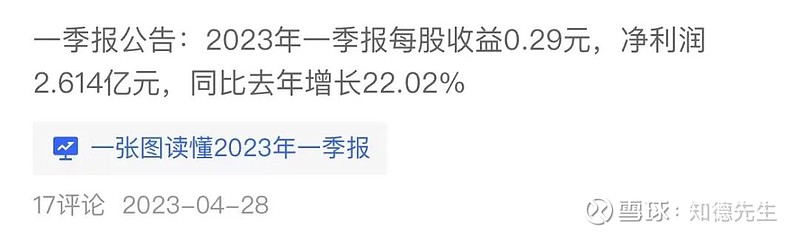

2023年一季度,这家公司净利润同比增长22.02%

目前这家公司的动态市盈率为21.1倍。

已知股价=EPS×PE

这家公司PE已是历史最低,20倍左右,另外稳定增长的消费品公司,在中国这种无风险利率水平下,合理估值应为30倍左右。

只要该企业未来EPS,也就是业绩保持增长。

那么你说股价会发生什么变化。

如果这家企业未来依然能保持20%左右的增长。

假设这家企业的股价为10,EPS为0.5,PE为20。

EPS未来三年平均增长20%,那么三年后该企业EPS为0.864,假设股价三年后还是如今的价格,那么估值将降至11.57倍。对于一家净利润几乎都是自由现金流的消费品企业而言,11倍左右的估值意味着什么?

估值是什么?估值是巴菲特牵着的小狗,有时候会跑到人的前面,有时候会跑到人的后面,但是迟早有一天会回归到人的身边。

就跟我们说茅台提价一样,对于一个长期持有者而言,茅台2023 2024 2025年提价,对于你而言,有很大的区别吗?

那么你持有一个消费品公司,你管他今年是20倍还是50倍,你只需要知道这家企业未来三年,甚至五年,估值一定会回归到正常水平30倍左右。

假设上面这家企业PE回归到30倍左右,EPS三年后为0.864,那么这家公司股价则为25.92,在现在的基础上上涨159.2%,

五粮液上市20多年,历史平均市盈率为29.43倍,也就是说未来三年内,估值还是会回归到这个正常水平来。

贵州茅台上市20多年来,历史平均估值为31.76倍。

洋河股份上市13年,历史平均估值为25.28倍。

再看其他消费品公司

青岛啤酒上26年,历史平均估值为39.97倍,历史最低估值为16.56倍。

云南白药上市这么多年以来,历史平均市盈率为36.8倍,历史最低估值为20.4倍。

白酒历史平均估值偏低,主要是2012年那件事导致估值驶向一个极值,洋河股份主要是因为2010年才上市,没有享受到此前牛市的历史最高估值。

也就是说一个正常的消费品公司,估值落到20倍附近,就可以说是看得见的低估。

如果说未来还能保持15%-20%的增长。那么会发生什么,上文已经给大家演示过。

那大家去研究一下贵州茅台的话。

假设在未来的三年时间内发生两件事:

飞天茅台出厂价提升一次。

贵州茅台估值回归到历史平均估值,32倍。

已知贵州茅台净利润几乎都是自由现金流。

已知当前贵州茅台市值为2.1万亿,已知贵州茅台2023年净利润为750亿左右,假设未来三年内飞天茅台提价一次,提价比例为30%,那么如果你带着这个预期去看,现在茅台的估值就是20倍左右。

很多人现在去研究贵州茅台,带着不提价的预期去看,2024,2025,2026年,茅台依然能获得15%-20%的增长。

你看茅台,因为他供不应求,所以你不会担心他的基本面,这都是很现实的东西,会真实发生的事情。

我只讲真理,干货,不搞花里胡哨的东西,大道至简,记得点个关注~