这是中证白酒基金的前六大持仓股,也是中高端白酒企业的代表,这是2023年他们Q1的业绩,其实营业收入增长大家都差不多,净利润增长差异性比较大,五粮液,洋河,贵州茅台,营业收入增长与净利润增长基本上保持一致,而泸州老窖,山西汾酒,古井贡酒,净利润增速就要比营业收入增速快得多了。

其实我对古井贡酒是有一些研究的,只不过估值相对太高了,一旦增速不及预期,市场残酷起来也是不讲理的,所以不敢下手,不过看看总不用花钱吧。

2023年一季度古井贡酒营业收入为65.84亿元,扣非净利润为15.45亿元,扣非净利率为23.46%,2022年一季度古井贡酒营业收入为52.74亿元,扣非净利润为10.89亿元,扣非净利率为20.64%,增长的一大因素就是白酒业务净利率的大幅提升。

主要是毛利率更高的中高端产品占企业营业收入的比例越来越高,果然,高端化才是白酒企业的唯一出路。

2022年古井贡酒扣非净利润同比增长40.27%,2023年一季度古井贡酒扣非净利润同比增长41.80%,在如此困难的环境下,竟然取得这样的高速增长,绝对算得上是一个奇迹。

2022年一季度古井贡酒扣非净利润为10.89亿元,2022年全年30.66亿元,2023年一季度古井贡酒扣非净利润为15.45亿元,按照2022年一季度占全年的比例来计算,2023年古井贡酒扣非净利润在43.5亿元左右,2023年古井贡酒净利润为44亿左右。

当前古井贡酒市值为1447亿元,对应2023年的净利润44亿,估值为32.88倍,只要快速增长,估值一下就被消化掉了,未来两年古井贡酒要是能保持20%以上的增长,当前的估值啥的也正常了。

果然绝对估值不重要,增长速度更关键,前提是你要看懂,然后去承受万一增长下来的后果,这就可以了。

古井B当前市值为735亿元,对应2023年净利润44亿,估值只有16.7倍,确实是送钱,古井A股我们不去评价,但古井贡B绝对是送钱。

古井还有股权激励:

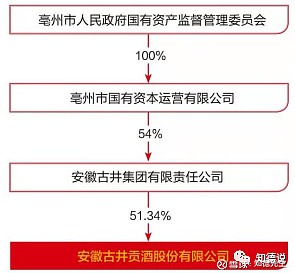

古井集团管理层和核心员工股权激励计划,最近尘埃落定。上市公司大股东是古井集团,持有上市公司股权51.34%(见截图)。新组建成立的管理层和核心员工持股平台——古鑫企业管理合伙企业(有限合伙)持有古井集团10%股权。

也就是说,员工持股平台(古鑫)通过古井集团间接持有上市公司股权。目前,古井贡酒A股总股本5.29亿股,按下计算器,可知古鑫持有上市公司约2700多万股。据悉,本次股权激励计划,已经完成认缴出资,管理层和核心员工合计认缴出资10亿元。从古鑫持股比例(数量)可以看出,古井集团本次股权激励计划,或做到了对激励对象最大化的覆盖。

古井集团股权激励业绩考核目标之一,上市公司每年营收增速或需保持20%

还有较强的全国化潜力。

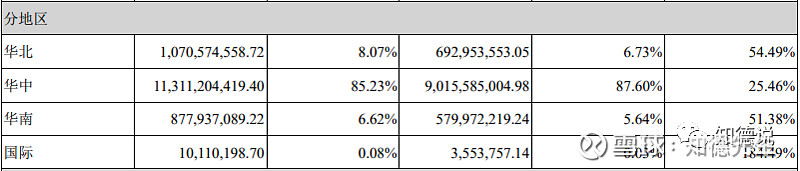

古井贡酒每年85.23%的营业收入来自于华中地区,说明其还没有向全国化方向发展。

没有全国化的原因并不是能力不足,而是产能不足。

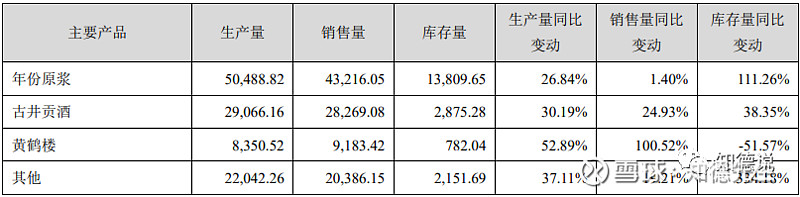

但是我们也可以看到当前在建产能为13万吨,比当前设计产能还要更多一点,所以古井贡酒并不是没有准备全国化发展,而是产能不足,当产能释放完毕,一定会开始向全国化发展。

古井贡酒可能是未来几年成长性最好的白酒企业。