今晚贵州茅台发布2022年年度报告:

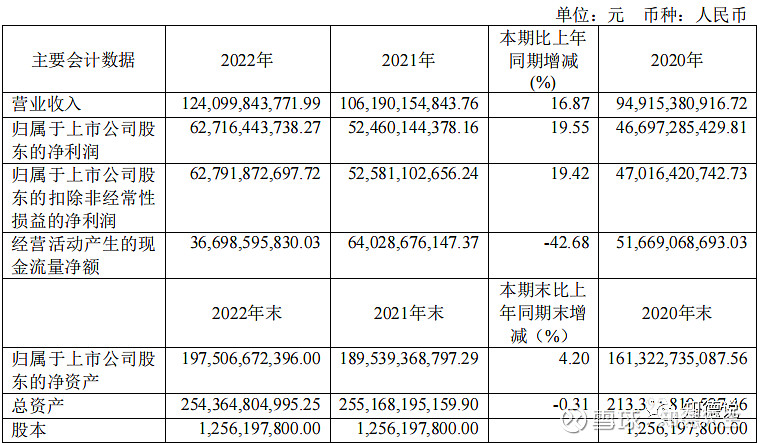

营业收入为1240.9亿,同比增长16.87%,净利润为627.1亿,同比增长19.42%

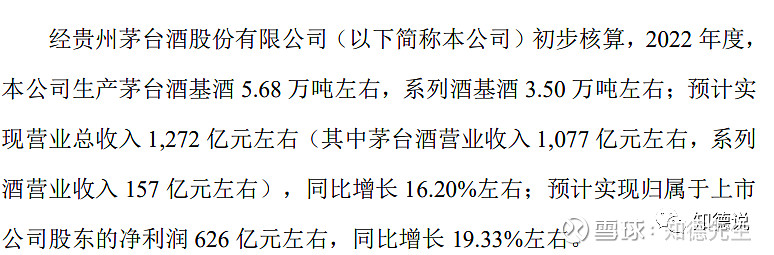

前期贵州茅台已经预告了2022年业绩,预期营业收入为1272亿,净利润为626亿,出来的结果与实际几无差异。

很多人会看到经营活动产生的现金流量净额负42.68%,我们观察经营现金流数据,主要是为了看企业的现金流入与营业收入是否吻合,是否用赊欠手段虚增了营业收入。对于国内几家高端白酒企业,几乎全部是先款后货,应收账款和商业票据近于零。这种情况下,企业的销售收到的现金如果出现大幅度下跌,通常是由于因为在本报表期之前把钱收了,而不是没有收到钱。

再看分红:

2021年茅台现金红利272亿元,同年净利润为524.6亿元,分红比例为51%

2022年茅台现金红利325.5亿元,同年净利润为627亿元,分红比例为51%

分红比例几乎不变。

分红的核心意义有二

第一可以让你在不卖出股票的情况下,获得部分资金自由安排;

第二可以侧面佐证公司账上有真金白银。

其他似乎也确实没啥意义

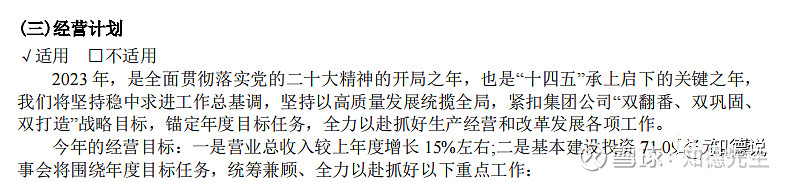

茅台年报最值得关注的就是茅台管理层对于来年的目标。茅台2022年预期目标为营业收入同比增长15%,实际营业收入增长16.87%,净利润增长19.5%

管理层在年报中写道:对于2023年经营目标为15%,假设2022年净利润也是增长20%左右,那么2023年贵州茅台净利润就要达到752.5亿元了。当前贵州茅台市值为2.3万亿,对应750亿净利润,茅台静态估值为30.5倍。

贵州茅台上市以来平均估值为31.74倍,当前茅台估值低于历史平均估值。

未来茅台的增长会进一步加速:

提价

i茅台平台上100ml小瓶飞天茅台出售价为399元,折合500ml价格为1995元(厂家直销),而整瓶飞天茅台零售价为1499元,出厂价才969元,然后很多人说茅台已经完成了变相提价。。。我感觉我的智商受到了侮辱,也是茅台股份公司对每一位茅台股东智商的侮辱。

茅台通过直销的变相提价与真正的经销商提价比起来,对于自由现金流的增长是九牛一毛,茅台短期就是要看飞天茅台的提价时间以及提价幅度,决定了短期投资收益率。

从茅台提价历史看,当下市场环境已成熟。

纵观茅台提价历史,茅台非常重视渠道利润,每次提价前渠道利润均较高,自2010年以来每次提价时渠道分成均为50%左右。2000-2012年之间,茅台基本采取每1-2年一提价的节奏,每次提价时渠道毛利率均至少有40%;而在限制“三公消费”后渠道利润率大幅下滑,茅台坚守出厂价六年未提价,直到2017年底渠道利润占比再次达到50%时才调整出厂价。

提价时间点均选在年底或年初,配合经销商签订合同。茅台一般会放在当年财年结束后的12月或来年1月提价,但实际操作上可能存在先打款的方式,如有提价再根据新合同做打款补充以进行灵活调整。

近两年茅台品牌力相对于竞品进一步强化,批价与出厂价的剪刀差持续变大,渠道分成已接近70%。其实从最简单的商业的角度来考虑,价格取决于供求关系,茅台酒的稀缺性决定了供小于求,人们的消费水平随着经济发展而提高,需求持续增加的背景下销售价格的提高是必然结果。出厂价和零售价之间的价格差,就是贵州茅台的提价空间,当然前提是要给经销商留有合理的利润空间。

飞天茅台提升出厂价只是时间问题。

上一次飞天茅台提价时间间隔为5年四个月,如果从上一轮提价时间到现在算的话,时间间隔为5年三个月,渠道利润也从50%左右到了70%左右,飞天茅台提升出厂价只是时间问题,而且迫在眉睫,大概率会在今年中秋完成这一重大历史使命。

很多人说茅台不能提价是因为共同富裕问题。

如果你真的懂三次分配的真正含义,共同富裕的实操细节,你应该明白,让那些在初次分配中拿了大头蛋糕的人通过消费再把钱拿出来才是共同富裕需要做的事,共同富裕不是共同贫穷,茅台越贵,富人消费越多,政府税收,地方企业收入越高,越能保障民生,提升就业质量,就业吸纳能力。

飞天茅台当前未提价,不是因为不想提价,也不是不能提价,而是时间还未到。这个时间点极大可能是今年中秋。

量增

2025年茅台可销售量会更上一个台阶。

提升直销比例

2022年茅台通过直销的营业收入已经占全部的40%了,未来直销比例会进一步提升,也是变相提升出厂价的一种方式。

系列酒发力

2022年茅台系列酒营业收入为159亿,茅台董事长对于2023年系列酒的目标为营业收入200亿,未来很长一段时间,茅台系列酒都会以20%以上的速度增长。

出售部分仓库老酒

茅台每年并不是把所有产的酒都卖了出去,茅台每年生产的酒,只卖了80%出去,剩下的20%公司留了下来去做年份酒,现在茅台仓库里有26万吨酒(飞天+系列酒)大概是3年的产能,如果公司愿意,或者说公司想多赚点钱,那么把这26万吨酒分配到未来的26年,每年多卖出1万吨酒,那么公司的盈利能力也会更上一个台阶,未来的26年也能每年留存部分求,再未来的26年依然可以继续卖未来的26年每年1吨酒。

茅台的确定性,茅台未来的增长速度,茅台的自由现金流含金量都是冠绝世界

从中长期的角度来看待,当前茅台股价被明显低估,是显而易见的便宜。