2021年表现最差的白酒价值股为洋河股份,全年累计涨幅为负29.30%,今天我提前乐观的预测一下,洋河股份将会是2022年白酒股涨幅前三名。

我们把洋河股份可以看作为两个公司的组成:生产白酒+投资理财。

先看业绩:

2021年洋河股份前三季度营业收入为219.4亿,实现净利润72.12亿,由于持有中银证券公允价值下降导致净利润减少5.6亿(相当于投资亏了5.6亿)2021年前三季度洋河股份的实际业绩为:营业收入219.4亿,净利润为77.72亿。

以上只是财务报表给我们提供的数据,如果在合同负债(预收款)同比不变的条件下(假设2021年Q3与2020年Q3合同负债同为38.69亿元)2021年三季度洋河股份实际营业收入为90.39亿(2021Q3营业收入63.98+26.41)已知2020Q3洋河股份营业收入为54.85亿,2021Q3营业收入同比2020Q3实际增长速度为64.8%,为规模化白酒企业中增速第一。

根据2021年洋河股份三季度报告得知前三季度金融资产收益为4.65亿元,其中中银证券股价波动为负5.6亿,那么金融资产实际收益为4.65+5.6=10.25亿元。

排除财务报表的迷雾,2021年前三季度洋河股份实际营业收入为245.81亿,净利润为77.72亿元,其中白酒业务净利润为67.47亿元,金融资产理财收益为10.25亿元。

由于洋河股份并没有给出四季度的业绩指引,那么我们只能去预测,根据以往的规律我预测2021四季度洋河股份营业收入在34亿左右,白酒业务Q4净利润在10亿左右,其中200多亿的存款+信托理财收益在3亿左右。

2021年洋河股份营业收入在254亿左右,实际净利润在91亿元左右,其中白酒业务实际净利润在78亿元左右,金融资产理财收益为13亿元。(合同负债隐藏的实际收益会过渡到2022年)

白酒业务王者归来

在很多人的印象里可能泸州老窖是白酒行业里的老三,实际上现在的老三依然还是洋河,无论是营业收入还是净利润,泸州老窖与洋河还是存在一定的距离,近几年还是难以超越。

已知2020年洋河股份净利润为74.82亿元,其中公司理财收益为23.56亿元,那么白酒业务净利润则为51.26亿元,已知2021年洋河股份白酒业务净利润为78亿左右,今年白酒业务净利润同比增速为52.16%。

今年公司重回正轨,营业收入及净利润创历史新高,目前依然是白酒行业的老三(市值第五)

金融投资会暴雷吗?

洋河账上有200多亿的现金及22.85亿的信托产品以及25亿元的证券投资,其中信托产品主要投给了房地产企业,投资给恒大的2亿元暴雷了0.72亿元,信托产品其实风险并没有那么大,就算暴雷也有抵押物,虽然会有一定的损失,但最终损失比例不会超过本金的50%,另外信托公司为了自己的信誉大概率也会进行刚兑,洋河信托投资的都是房地产公司,但实际上房地产公司短期的流动性在央行的政策下也好了一些,后续再暴雷的概率不大。

这次在恒大这里吃了亏洋河后面肯定不敢再投信托产品了,目前公司严格控制信托理财规模,今年6月之后无新增信托理财产品,截至目前存量信托产品余额22.85亿元,到期产品均已足额兑付本息。洋河还表示,将会和信托公司保持沟通,密切关注产品运作情况,后续洋河应该会跟其他白酒公司一样老老实实存银行。

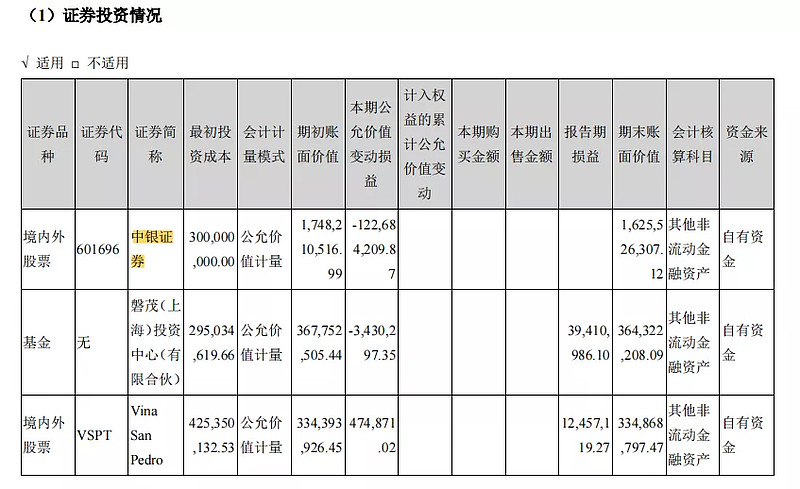

洋河还存在少量的证券投资,他跟云南白药不一样,云南白药都是主动的去二级市场买卖,而洋河是利用国企地位进行一级市场投资。(证券投资情况在2021年半年度报告第16页,可自行查看。)

中银证券,最初投资成本为3亿元,截至2021年9月30日,中银证券实际价值为16.25亿元,洋河公司2013年投资的中银证券(利用国企地位投资于一级市场)8年接近8倍的回报率,这不比存银行香?

基金,只用对比最初投资成本,2.95亿元,期末账面价值3.64亿元,后面还有三个基金也是这个情况,这不是我们投资的公募基金,而且私募基金,而洋河是国企,回报率肯定不会低,也没人敢去坑国企,他也不敢随便投

VSPT,这个是亏了钱的,最初投入成本4.25亿元,期末账面价值为3.34亿元,这是生产红酒的公司,应该是洋河扩展红酒业务的一个途径,这不算理财投资。

后面还有几个基金的投资,粗略的计算了一下,洋河期初证券业务投资总额为12亿元,期末价值为27.43亿元,这个证券业务投资收益率应该比巴菲特高,建议洋河股份更名为洋克希尔哈撒韦。

目前洋河的投资业务为证券投资(27.43亿元,其中中银证券16.25亿元,另为私募基金)信托理财22.85亿元,剩下的现金200亿银行无风险理财。

相比较于其他白酒公司,洋河的金融投资绝对是加分项,建议茅台好好学学。

洋河的核心竞争力是什么

投资茅台因为他供不应求,酒确实好喝。那么投资洋河的理由是什么呢?

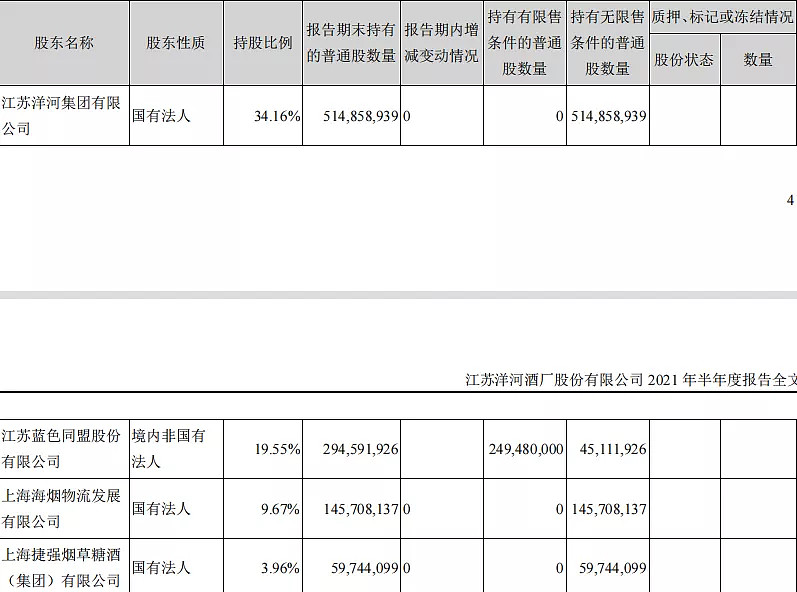

上图即为洋河的核心竞争力:

江苏洋河集团有限公司持有34.16%的股份,代表国有法人的利益

江苏蓝色同盟股份有限公司持有19.55%的股份,该公司为企业骨干领导成员持股平台

上海海烟物流发展有限公司以及上海捷强烟草糖酒有限公司合计持有13.63%的股份,这两公司为大型白酒经销商。

洋河的核心竞争力是利益绑定的股权结构,宿迁市国资委、经销商、管理层持股均较多,能够激发各方的积极性。

洋河的核心竞争力是利益绑定的股权结构,宿迁市国资委、经销商、管理层持股均较多,能够激发各方的积极性。

洋河的核心竞争力是利益绑定的股权结构,宿迁市国资委、经销商、管理层持股均较多,能够激发各方的积极性。

首先国有法人就不说了,代表着政府利益,江苏蓝色同盟股份为洋河管理层以及公司骨干的持股平台,现任公司高管中,持有股份较多的高管有:周新虎(董事、副总裁、总工程师)、丛学年(董事)。

其中我们以丛学年为例:

丛学年持有蓝色同盟4.99%的股份,对应洋河股份的持股比例为0.9%,按今天洋河的市值,这0.9%的持股比例价值22.33亿元,若洋河上市公司多赚1亿元那么洋河市值增长1×25倍市盈率=25亿元,丛学年持有股份价值提升0.225亿元(25×0.9%),公司赚1亿相当于他个人赚0.225亿,洋河140名骨干领导成员累计持有洋河股份达到485亿元,他们是最希望公司发展好的人,他们的利益与公司深度绑定,不要怀疑他们的积极性。

上海海烟物流发展有限公司以及上海捷强烟草糖酒有限公司合计持有洋河13.63%的股份,该公司为大型白酒经销商,白酒作为快消品经销商的实力非常重要,如果卖一瓶舍得酒能赚50元,卖一瓶老白干酒只赚40元,那么经销商肯定会去多推广舍得酒,这个时候就看谁给的多了,就这么卷呗,但洋河的经销商直接持有洋河的股份,按洋河目前的市值计算,这两家经销商持有洋河的累计价值为338亿元,洋河股份上市公司多赚1亿元,公司市值增长25亿元,经销商赚3.4075亿元,他们有足够的动力去推动洋河的销售,他们的利益与公司深度绑定,有足够诱人的动力推动他们为洋河酒的销售而努力奋斗。

国有法人,公司管理层骨干成员,经销商利益高度绑定,互相牵制又互相激励,洋河最核心的竞争力就是持股结构,所有人的利益皆相同,洋河并不求稳,洋河永远都在高速奔跑,洋河跑得越快这些人的利益也就更多,他们比你更希望公司好。

洋河高端白酒持续放量

洋河作为浓香型白酒,浓香型的酒窖就是地上挖的一个土坑,起决定作用的,主要是年复一年的酿造过程中,窖泥、粮食、酒精、水等东西逐步混合,最终产生和自然留存的有助于发酵的微生物群,浓香酒窖的微生物群体数量、种群构成,决定了浓香酒窖的出酒率及品质,而高端白酒目前的核心问题是供应,而不是需求,只要有产出,只是先卖或者后卖的问题,洋河目前以产定销,每年保持稳定增长,伴随着时间的推移,品牌定位逐步拉高,同时高品质产品的供应量也能同步跟上。2010年前后洋河优质酒产能持续释放,12年后的今天洋河的高端酒产能会进一步的释放,未来几年洋河高端酒产量销售会进一步稳定增加。

1、2009年上市以前,中高档成品白酒产能2.6万吨,普通白酒产能6.1万吨,名优基酒产能1.74万吨/年,普通基酒产能4.09万吨/年。

2、2009年,名优酒酿造技改项目,保持产能不变的情况下调整产品结构,每年增加名优基酒9000吨,相对应的减少普通基酒7000吨。

3、2010年,名优酒酿造技术改造工程(二期):新增2万吨名优基酒产能。

4、收购双沟酒业:年产名优基酒3.2万吨、普通基酒0.8万吨,中高档白酒4.8万吨、普通白酒1.2万吨。

5、2011年,3万吨名优酒酿造技改项目:新增3万吨/年名优基酒产能。

6、2011年,名优酒酿造技术改造工程(三期):新增26500吨/年名优基酒产能。

7、2012年,来安基地名优酒技术改造及配套项目:新增3万吨名优成品酒产能。

10年前种的果树苗要开花结果了。

洋河2022年业绩预测:

公司股权激励要求2022年营业收入同比2021年增长15%,15%营业收入增长对应20%净利润增长,当然我认为洋河的增速绝对不止这点,根据目前的调研公司实际增速同比在40%左右,当然我们要去假设最坏的情况。

2021年洋河白酒业务净利润为78亿元,那么2022年洋河白酒业务净利润最低为78×20%+78=93.6亿元,另金融理财投资收益(排除中银证券公允价值波动)为13亿元,2022年洋河的净利润为106亿元左右。

洋河具有茅台一样的商业模式,但确定性没有茅台那么高,如果茅台的合理估值为30倍市盈率至40倍市盈率之间,那么洋河的合理估值为25倍市盈率至35倍市盈率之间,当前洋河股份市值为2482亿元,对应估值为23.4倍市盈率,个人认为性价比还是挺高的,当然在消费税改革方面洋河会受到一定的影响,具体的方案谁也不知道,现在来谈多大的影响也不合适,最近几年消费税改革难以出台,这是唯一的风险点。

此文不作任何投资建议,仅为个人学习思考的过程。