请务必,独立思考。

高层不断释放利好,主动改善预期,大行情妥了。

就在写文章的时候,软件弹出了央行关于外汇资金管理方面的信息。

首先,取消 QFII/RQFII在国家外汇管理局办理资金登记的行政许可要求。然后进一步简化汇兑管理,不再要求外币对应的人民币账户内本金及投资收益必须兑换为外币后汇出,可直接汇出人民币资金、、、、

最近一段时间,各个部门都在落实政治局关于活跃资本市场的定调,相信定然会量变引发质变。

在确定大行情往上走的判断下,每次回调就是馈赠。

如果能将我们的目标公司带下来,这次大家就不要再犹犹豫豫了,用闲钱,满上,这才是明智的。

虽然今天大盘回调,但咱们重点关注的医药股基本不愿意打折,不打折就耗着,等着。

看谁能耗过谁。

如果大盘连续回调三个交易日以上,大概率就应该有不错的折扣出现了。

再等等。

市场底部区域,关键是持股等待,如给折扣,如有现金,就在贪婪价格附近随机满上吧。

在选股方面,一定要站在特定的时代背景下思考问题。

吃穿住用行,基本需求都容易满足,并且现在大家都已经有着落了。

在建国初期和改革开放初期,这些还都是非常棘手的难题。在这个过程中也产生过很多牛股,多数都没落了。

而今基本需求全都搞定,甚至普遍供给过剩了。

未来我们投资就不能着眼于这些领域了,唯有医药永远存在巨大未被满足的需求,永不过剩。

未来人们更多的会关注生命的长度和质量。而这些无不依靠医药。

肿瘤PD-1,糖尿病和减肥GLP-1等赛道已经产生了4万多亿的全球医药龙头。

然后自身免疫疾病,阿尔茨海默病,疼痛管理等等,都有巨大的未被满足的需求。国际医药巨头不会止步于4万多亿的。

这些还都是基本的疾病的治疗。

还有很多降低生活质量但不致命的需求未被满足。

比如衰老,比如记忆力减退,白发和秃顶,干眼症等等。

很多疾病不是大家不舍得消费,是因为根本无药可用。

医药的创新不会止步,医药一定是最最值得深耕的领域。

再过二十年看看,全球市值前100上市公司中,医药占比肯定是绝对压倒性的。

最近最大的医药采购方(医保)已经明确要给创新药企业合理的利润空间,也就是说集采这把剑已经落地了。

这时候谁还担心集采的杀伤力,那就不明智了。

医保提到的合理的利润空间是按照平均能力测算的。

谁能在未来更好的控制研发成本销售费用和管理费用,谁就能获取超额利润。

相比那些花钱大手大脚的港股创新药企,从传统转型的创新药企龙头的成本控制效率更好,未来大概率会胜出。大家可以看看恒瑞医药和百济神州的研发管线和研发费用支出,就有答案了。

在一个持续扩容的赛道上,大家都能赚钱,都能涨,有的是时间纠错,风险容易控制。

最近流感比较多,也有不少人留言问过相关问题。

小学生中流感的还真不少,前些天远方把小孩接回家中治养三天,这才送走。

不管甲流、乙流、HN多少,中药感冒消炎发烧类的药品都能治,这块很多,竞争很充分。

中药赛道能看的是三大慢病,这是长坡厚雪的。

然后中药在新冠疫情中炒作太狠,很多感冒药从高位摔下来还未完全止跌。还在买单中。

这块我们就不聊了。

我们来说一下疫苗吧。

疫苗赛道相对于中药、创新药稍微难搞一些,主要是竞争激烈、研发扎堆、创新性不足、管理人员道德风险等。

但这个赛道还是有投资机会的。

我们就此说一下流感疫苗。这个赛道竞争也很充分,大概有超过7个流感在售了。然后国内头部其他几个疫苗企业都有在研。未来竞争会越来越激烈。

但为什么远方选择做hualan生物呢?

(本文是内部交流,有点露骨,所以,公司名称稍微,,,,但你能看懂的,不荐股不荐股不荐股)

要想看懂hualan呢,我们不得不搞清楚今年第一季度业绩正增长,而第二季度业绩为何负增长???

所有原因都藏在公司半年报中。

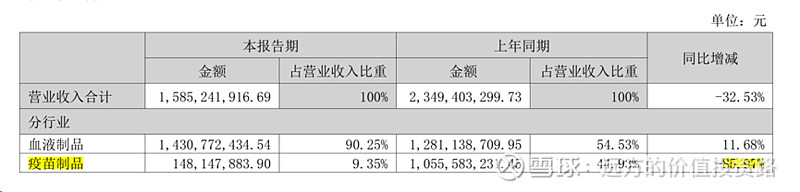

hualan上半年业绩下降幅度较大,主要原因是流感疫苗销售大幅下降。

从公司的控股字公司hualan疫苗的半年报报表可以看出,疫苗这块上半年的销售仅仅1.5亿元,下降85%。

然后上半年流感疫苗批签发仅仅3批。这就是上半年业绩拉胯的原因所在。没有疫苗可卖呀。

因为之前渠道里充斥着新冠疫苗然后全民感冒。流感疫苗都被卡着了。

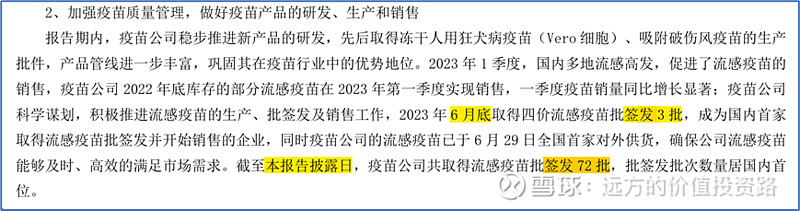

然后8月24日公司公布半年报,公司表示:截至本报告披露日(8月24日),疫苗公司共取得流感疫苗批签发 72 批,批签发批次数量居国内首位。

这个量就爆了呀。

也就是说,下半年,公司的子公司hualan疫苗的销售收入和净利润会放量,然后并表的hualan生物的销售收入和净利润也会拉起来。

公司股价从高位摔下来,最大跌幅大概80%左右。

经过反弹并在年线上方横盘已久,基本上可以断定去年4月份的低点,就是真的见底了。

然后8月24日,公司股价大幅跳水,直接从年线上边摔下来,最大跌幅达到8.7%,然后当天就拉回来了,留下了一个长长的单针。

这个大跌原因就是半年报利润大幅负增长所致。而这个杀跌拉起来了,以及业绩负增长的原因找到了,然后确定三季报会大幅增长,然后就可以确定8月24日就是最好的上车机会。股价不会再低了。

就看高度能到多少了。

从半年报到现在,公司股价也没涨多少,现在应该还是可以上车的,赚一个大波段的钱。在明年年报出来前(2024年4月30日),如果大幅拉高,可以退出来。

然后,如果还不敢下决心,那就去看一下hualan疫苗的半年报和三季报。

然后公司在某次互动中,说,截止9月19日,根据中国食品药品检定研究院的公示数据,公司共取得批签发四价流感疫苗88批、三价流感疫苗6批、冻干人用狂犬病疫苗(Vero细胞)3批、吸附破伤风疫苗1批,公司流感疫苗批签发批次数量继续保持国内首位。

也就是说,从年报披露日的8月24日,到9月19日,不到一个月时间,公司又获得批签发13批次。

到这里,更加确定三季报数据会爆炸。如果在三季报出来前不敢确定投资风险性。现在三季报数据已经披露了,一切都能看到了。

如果还有担忧。那好,公司在10月17日又出台了股权激励计划,为公司的业绩增长上保险了。

hualan给出了股权激励计划,2023年净利润增幅比2022年至少要增长30%以上才行。如果按照30%推算,那么全年将实现14亿元净利润。

对应当前市值,真实的市盈率是29倍不到,不算超级低估,合理偏低。要想再低,也难。

前三季度公司净利润增长幅度是18.51%,如果全年达到30%增长率的话,也就是说公司今年第四季度的业绩必须要狠狠的拉一下,才能实现。

第四季度数据大幅增长,会不会刺激股价上涨呢??

按照股权激励计划,2024年公司净利润至少达到16亿元,2025年净利润至少实现20.5亿元,此时对应当前市值是19.7倍市盈率。

以上内容是我们内部交流时聊到的,对于市盈率的计算可能有一些偏差,最近股价波动也不大,就不去再次计算了。

头资hualan生物,大概率是无风险收益。(大概率啊)

最近股价有所回调,如果最近大盘杀四五个交易日,并顺势把公司股价带下来,可以加大力度。

但咱们要申明一下,远方只是把公开的能看到的内容梳理给大家看,最终下结论的是你自己。

再申明一句,本文说过疫苗赛道竞争激烈,远方初衷只是赚一个大波段就走人的。还不一定有大波段呢。偷鸡不成蚀把米的例子多呢。

请务必,独立思考。