定向增发

— —指用私募股权 (PE)的视角来投资上市公司,即非公开发行,是指上市公司采用非公开方式,向特定对象发行股票的行为。 对投资者而言,通过定增市场,他可以用明显低于市场价的打折价格获得上市公司的股票; 对于上市公司而言,其可以获得公司基本面的改善,以及促进上市公司价值的提升。 定增,是A股再融资的重要方式。

(一)定增的基本特点

1.发行对象数量:不超过10人;

2.发行价折扣:不得低于定价基准日前20个交易日均价的90%;

3.锁定期:发行股份12个月内(大股东认购的为36个月)不得转让;

4.募资规定:募集现金总额不超过公司上年度末经审计净资产额的50%(但向控股股东或实际控制人发行或者本次发行后控股股东或实际人控制发生变化的除外),募资用途需符合国家产业政策;

5.无盈利要求:非公开发行对上市公司无盈利要求。即使是亏损企业也可申请发行;

6.除权:增加股本不除权;

7.程序:董事会—股东大会—证监会核准—董事会—执行。公司先召开董事会,公告定向增发预案,并提议召开股东大会;公司召开股东大会,公告定向增发方案,将正式申报材料报中国证监会;申请经中国证监会发审会审核通过,公司公告核准文件;公司召开董事会,审议通过定向增发的具体内容,并公告;执行定向增发方案;公司公告发行情况及股份变动报告书。

(二)定向增发投资机会分析

定向增发的事件投资机会有三类

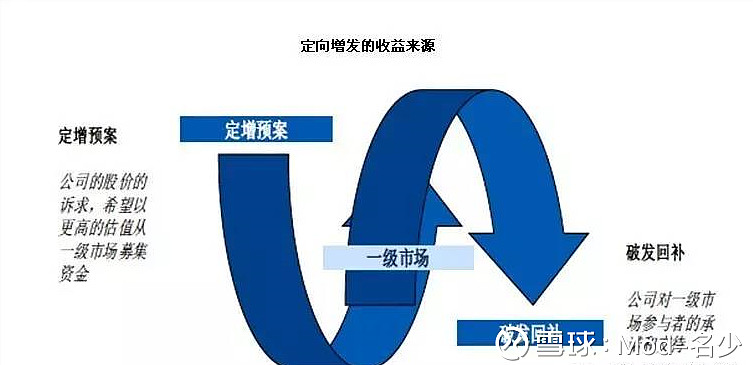

(1)一级市场参与定向增发,享受优质的募投项目带来的业绩增长和发行折价收益;

(2)二级市场参与定增预案至发行的交易性机会,获得公司为了争取更高的发行PE所具备的股价诉求带来的价格上涨;

(3)二级市场参与定增发行一年内股票破发回补的机会,这部分暗含了上市公司对于一级市场投资者融资支持行为的回馈和承诺。 (破发,指跌破发行价格。破发回补,是指定向增发股票的价格在跌破增发价之后股价回补至增发价之上的过程。)

(三)定向增发的收益来源

(四)定向增发的模式

(1)资产并购型定向增发

— —针对原有流通股东

在整体上市条件下,鉴于大股东持有股权比例大幅度增加,未来存在更大的获利空间,所以在增发价格上体现出了一定的对原有流通股东比较有利的优惠,而且可以减少关联交易与同业竞争的不规范行为,增强公司业务与经营的透明度,减少了控股股东与上市公司的利益冲突,有助于提升公司内在价值,同时对于部分流通股本较小的公司通过定向增发、整体上市增加了上市公司的市值水平与流动性。

(2) 财务型定向增发

— —针对外资并购或引入战略投资者

主要体现为通过定向增发实现外资并购或引入战略投资者财务性定向增发,其功能是多方面的:首先是有利于上市公司比较便捷地实现增发事项,抓住有利的产业投资时机,成为实现收购兼并的重要手段;对于一些资本收益率比较稳定而资本需求比较大的行业,如地产、金融等,定向增发由于方便、快捷、成本低,同时容易得到战略投资者认可。

(3)增发与资产收购相结合

— —用于反向收购控股股东优质资产

上市公司在获得资金的同时反向收购控股股东优质资产。对于整体上市存在明显的困难,控股股东又拥有一定的优质资产,同时控股股东财务又存在一定变现要求的上市公司,这种增发行为由于能够迅速收购集团的优质资产,改善业绩空间或公司持续发展潜力,因此在一定程度上构成对公司发展的利好。

(4)优质公司通过定向增发并购其他公司

— —将定向增发资金用于并购

与现金收购相比,定向增发作为并购手段能大大减轻并购后的现金流压力。同时,定向增发更有利于发挥龙头公司的估值优势,能够真正起到扶优扶强的效果,因而,这种方式对龙头公司是颇具吸引力的。

(五)定向增发的优势

(1)更加接近市场化的再融资方式

对于并购方而言,以购买定向增发股份的方式来并购国内上市公司,最直接的一个好处就在于可以通过协议定价来进行并购而非公开竞价,交易成本相对较低。在中国特殊的市场环境下,也有助于大股东和小股东的持股成本补偿处于比较公平的地位。上市公司通过向收购方定向发行新股。并以此为代价获得收购方拥有的优质资产,改善资产质量,实现企业规模的低成本扩张。而收购方所获增发的股票在一定时限之后也可以上市流通。

(2)以增量资金或资产来重组存量行为

相对于存量股权的转让,这种收购方式将原有的公司存量资源完全保存在上市公司内。能够吸引新的合作者加盟。通过定向发行方式结为战略投资者,更能体现多赢,因为战略投资方支付的巨额资金,最终流人了被投资方;如果战略投资者是通过收购其他股东权益的方式进入被投资方的话就没有定向发行的此种优势了。

(3)带有战略目的的收购行为或引入战略投资者

对于一家上市公司而言,定向增发目标的选择不仅处于对资金的需要,更主要的是着眼于考虑新进入股东的资源背景、合作潜力等方面,以及是否能给并购企业带来仅凭自身努力不易得到的经营资源。上市公司可以和战略投资者实现资源共享。

(3)为上市公司带来宝贵的资金血液,缩短并购整合的时间,实现企业的超常规发展

以现金方式认购其所定向增发的流通股,将使并购上市公司所花费的资金回到上市公司当中,而非被上市公司原来的大股东拿走,这样不仅使上市公司得到企业发展中所急需的资金,同时也使中小股东所持有的单位权益有所增加。如果认购方是以战略性资产作为投入,则对发股方是投资融资合二为一的企业扩张行为,而且还能为处于高速扩张阶段的企业节约宝贵的现金。

(4)不但可以收购,还可以实现反向收购,这取决于增发的股票数量

只要新进入者的持股程度达到了对上市公司的实际控制,则属于反向收购行为。对有意借壳上市的大投资人来说,通过定向发行进行反向收购可以一举获得上市公司的控制权,不必经过审核的漫长等待。同时。定向增发还是一个很好的回避要约收购的手段,因定向增发导致的触发要约收购行为可以得到豁免。

(5)可以在一定程度上达到国有股减持的目的,改善国有股权"一股独大"的现状。

定向增发通过提高流通股比例,改善公司的股本结构,增强公司未来的融资能力。由于定向增发具有如此多的优势,使其越来越成为上市公司巩固、提升与客户的关系、建立新型的供应链条、引进境内外战略投资者的一种有益尝试,特别是越来越成为外资并购国内上市公司的一种路径选择。通过定向增发。传统意义上企业间的业务购销合作正在逐渐升级,以资本市场为纽带的产业战略联盟正在悄然形成。