卖方关注度(研报覆盖量)一直是投资者关注的焦点。过去一个多月,谁最受卖方关注?根据东方财富Choice数据显示,近一月有超过2400股被券商研报覆盖,而东鹏饮料(集团)股份有限公司(下称“东鹏饮料”)位居榜首,具体而言,东鹏饮料为近一月卖方最关注个股,其被70篇研报覆盖。

缘何机构纷纷为东鹏饮料打CALL?答案很简单,业绩靓丽。

根据东鹏饮料发布的2023年年报和2024年一季报,2023年公司营收破百亿(112.63亿元),其中东鹏特饮功不可没,独挑大梁,创收103.36亿元。到2024年一季度营收34.82亿元,同比增长39.8%。

硬币都有两面性,东鹏饮料因东鹏特饮而欢喜,也因其而引起市场的担忧与哀愁。

01、东鹏特饮的欢喜:独挑大梁,卖出百亿

根据东鹏饮料发布2023年年报,公司营收突破百亿,为112.63亿元,同比增长32.42%;归母净利润为20.4亿元,同比增长41.6%。同时,公司也公布2024年一季报,营收为34.82亿元,同比增长39.8%;归母净利润为6.64亿元,同比增长33.51%。

自东鹏饮料上市以来,其大单品——东鹏特饮一直都是独挑大梁。

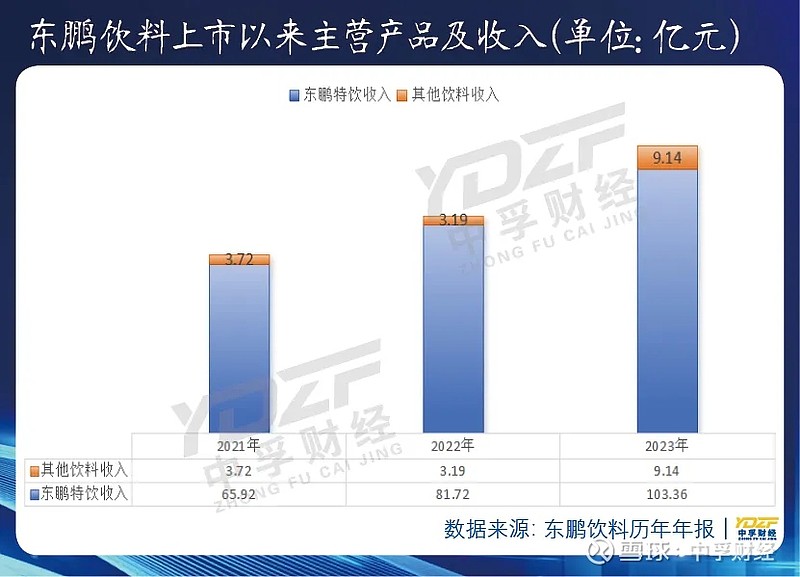

东鹏饮料历年年报数据显示,2021年至2023年期间,东鹏特饮的收入分别为65.92亿元、81.72亿元和103.36亿元,占总营收的比例分别为94.47%、96.08%和91.77%。尽管东鹏特饮的营收占比有所减少,但依旧是公司的业绩担当。

而“其他饮料”实现营收9.14亿元,同比增长186.65%。尽管增速猛,但这一营收规模当前还难以堪当“东鹏特饮第二”的重任。

中国能量饮料市场的老大依旧是红牛,市场人士认为,东鹏特饮之所以能够在这几年的销量稳居第一,皆因钻了红牛商标权的“空子”,然而销售额始终不及红牛。

据尼尔森IQ报告显示,2023年东鹏特饮在中国能量饮料市场中的销售量占比为43.02%,同比提升6.3个点,连续第三年稳居市场第一;销售额占比为30.94%,同比提升4.32个百分点,排名维持第二。

数据显示,红牛2023年在中国的销售额达215.4亿元。为了重振中国市场,天丝集团发布了多款新品,比如:红牛维生素功能饮料、红牛维生素风味饮料、红牛维生素牛磺酸饮料以及奥地利进口RedBull(蓝罐装)等。

同时,当前的功能饮料市场,也有不少后来者。比如:乐虎、魔爪、体质能量、力保健、战马等品牌,均不甘落后,都想从市场分到更多蛋糕。

“前有强者、后有追兵”,东鹏特饮未来如何突破劲敌环伺?

02、东鹏饮料的哀愁:模仿之路,能走多久

在功能饮料市场都知道,东鹏特饮走的是模仿红牛的路子。无论是口感、配色、净含量,抑或是口号“累了、困了,喝东鹏特饮”,均是模仿红牛。

见状,红牛则将口号“渴了喝红牛,困了累了更要喝红牛”换为了“你的能量,超乎你的想象”,让东鹏特饮捡了个“大便宜”。

这些年,东鹏特饮靠模仿已经赚了个盆满体满。市场人士提及的过于单一产品的结构,东鹏饮料未来很有可能面临大单品风险。当然,东鹏饮料自身也意识这一风险,所以公司过去几年也在进行多元化布局,扩展产品品类。

而扩展品类方面,东鹏饮料采取的策略依旧是继续模仿进行到底。饮料市场上,哪款饮料火爆,就模仿。比如:2020年元气森林气泡水出圈,同年东鹏特饮推出东鹏加気含气能量饮料,两年后又推出东鹏气泡特饮;2023年元气森林旗下外星人电解质饮料销售规模翻倍,东鹏特饮推出补水啦电解质饮料。

2023年农夫山泉的东方树叶爆红出圈,东鹏饮料随即便推出乌龙上茶,并在今年年初还推出普洱上茶、茉莉上茶新口味。不得不说,东鹏饮料的确是将模仿用到了极致。如今,东鹏饮料的产品家族分别包括:东鹏特饮、东鹏补水啦、东鹏大咖、东鹏0糖、陈皮特饮和东鹏水。

其他饮料品牌的创新靠研发,而东鹏饮料则是靠营销、渠道、数字化营销。根据公司历年财报发现,2021年到2023年的销售费用分别约为13.68亿元、14.49亿元和19.56亿元,占收入比分别为19.6%、17%、17.4%;研发费用分别约为0.42亿元、0.44亿元和0.54亿元,占收入比却是0.61%、0.51%、0.48%。

有一种“既想马儿跑,又不给马儿吃草”,不进行大量研发投入就想着打造出第二增长曲线。如此的重营销轻研发,何时才能打造出第二个“东鹏特饮”?靠模仿,还能走多久?