南威转债上市(可转债相对估值法)

这篇历史文章看的人很少,不过还是有人发现这个预估数又达到了。

其实你们发现决定可转债的价格归根结底是转股价值的上升带来可转债价格的上涨,毕竟可转债利息很少,还除权,靠差价赚取收益也是正常。

关于长线拿住一支可转债个人觉得有以下几个因素比较重要:

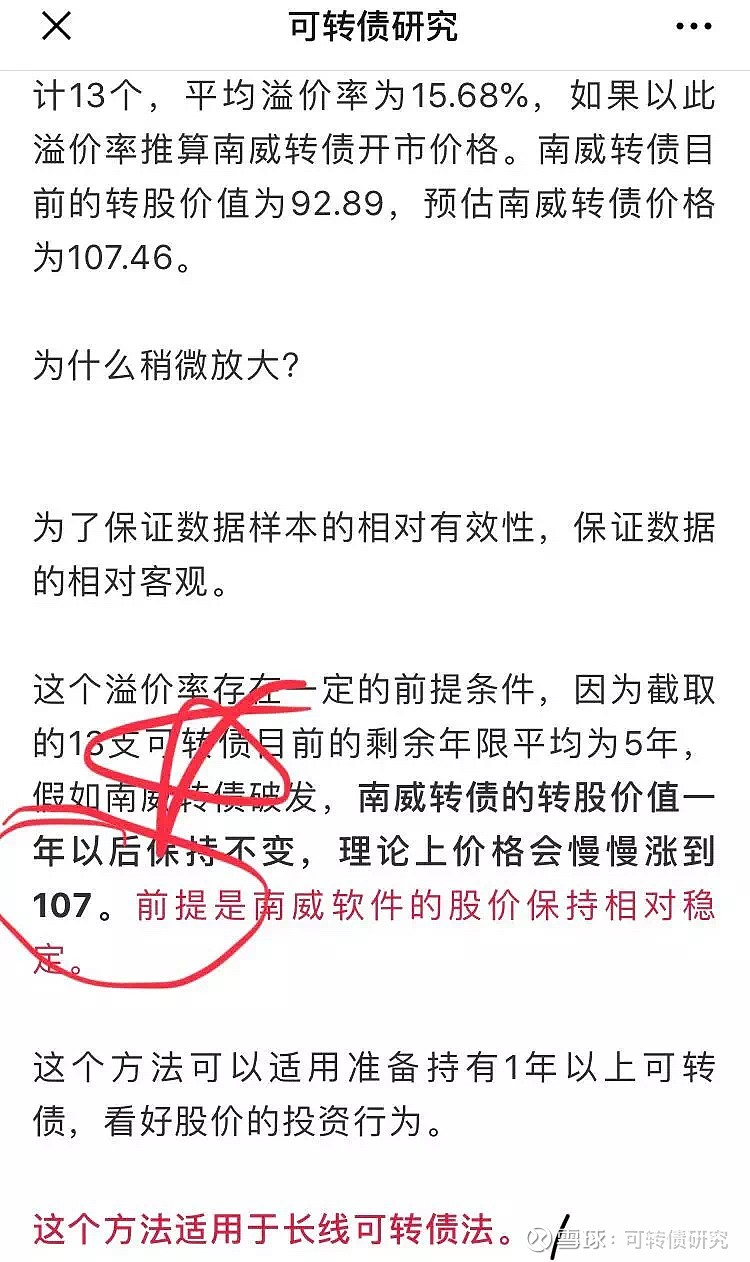

运气,运气实在太重要了,南威转债正股擦边深圳概念,前海昱虹南威信息科技(深圳)有限公司,参控比例为51.00%,参控关系为子公司。赶上了深圳的热点,股价得到一定提升,提升了转股价值,上面的图片转股价值为92.89,现在转股价值102,从来带来可转债价格的上涨。

业绩,这个是可转债研究的投资重点,如果想要长期投资可转债,这个是下功夫的地方。对上市公司的研究要做到极致,有人看不懂上市报表可以买一本会计学基础自学。如果不学这个,就只能靠运气了。上市公司的未来估值不取决净资产总数,取决于净资产的利用效率,简称净资产收益率,以及未来净资产收益率增长率,如果净资产总量很多,而不挣钱,说明这是无效的净资产。

溢价率,这个数一直是波动的,好客转债的溢价率属实让我感到意外,不过这是好事,后面上市的溢价率能保持这个水平,中签的岂不是很好。这个数可以给自己估一个数,做到可以想象一下。

如果你要长线投资,无论是股票还是可转债,不建议融资,自己的资金,再怎么套也不会耽误节奏,再者一定要闲钱,如果这部分资金长达多年不动,不会影响生活,才能长线投资。

关于可转债打新,最近属实有点意外,其中一个账户,6个新债中了5个:

当然可转债打新只是小菜,你为直接融资贡献力量了吗?