所谓思辨,是基于客观事实的思考和辩论,更多的是展示阐述思考过程,而相对于思考所得出的结果就见仁见智了。

价值投资,这个自然不需要阐述太多,巴菲特投资理念,长期持有,以及标的选择的要求这些已经人尽皆知了。而我们今天讨论的是以下三点。

1这个策略能否永久持续有效

2这个策略是否适合今天的大A

3这个策略是否适合未来的大A

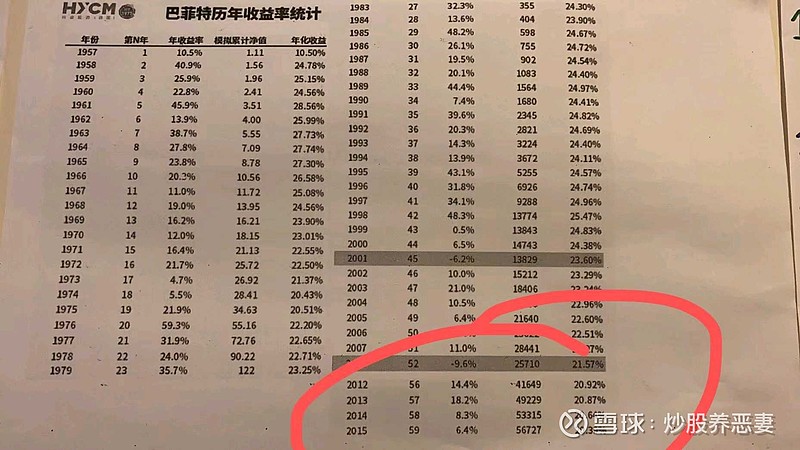

首先我们来看一下历年收益,自1990年起是是稳定22-24之间,我们按23计算,巴菲特从1990-2022年这32年间股票一共累计收益753倍。

我们再来看一下美国的大盘

道琼斯指数在这32年间除了有过一个为期三年的熊市和一次暴跌,最终从1700点暴涨20多倍。

那么巴菲特32年间累计收益在一个20倍涨幅的市场中做到了750倍,那岂不是很nb?

我们再来看一组计算

1*1.23^32=753

1*X^32=20

X=1.1

也就是说,美股大盘本身就是以一个年化10%的速度增长,巴菲特依靠价值投资理念,每年跑赢大盘10%,这还是建立在美国长达几十年的繁荣+美国股市的特色(存在低价股,高股息),这个和今天大A的市场是完全不同的。更何况每年在大A跑赢大盘10%的基金经理可以说很多……

大A的环境和美股就差别很大了,虽然大a在90年代至今也是翻了20倍,可是大a更多的还是震荡。

14年以前基本维持在1400点,经理大牛市以后基本维持在2600-3600之间震荡,并没有美国那样的“稳涨牛”,从大环境来看,大A也没有H股美股存在的那样的“高股息”特性。

根据近期数据显示,巴菲特重仓股苹果公司股息仅为0.88%,远低于年轻时选择标的的要求。

问题1结论:我认为巴菲特年轻时的壮举不可复制,更何况今天我们所处的环境与过去的时代也不一样。我认为巴菲特价值投资的核心不是如何选择标的,而是如何在当下用合适的方法获得稳定利润。

问题23的思考:价值投资是否适合今天的大A我觉得我并没有什么资格去预测。我认为关键点更多存在于大A未来的走势能否形成稳定慢涨趋势。而这个趋势的行程和多方面因素息息相关。

如基本面情况

养老金是否入市投资

中国企业能否高端转型等等

总的来说,对未来对中国,我还是抱有很好的期望的。短期内我会选择价值+短线成长股的策略去操盘,长期来看应该根据当下市场风格随时调整策略可能会收获更好的结果。