申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$力聚热能(SH603391)$

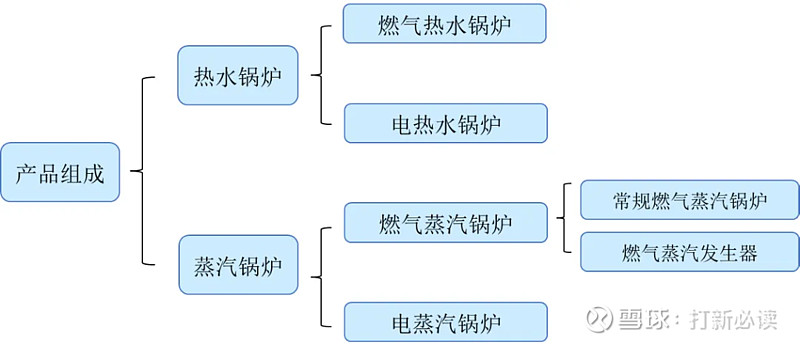

力聚热能(603391):公司主营业务为热水锅炉与蒸汽锅炉的研发、生产和销售,产品用于供应采暖和生 活用水,以及供应工业生产所需的蒸汽。

基本财务数据:

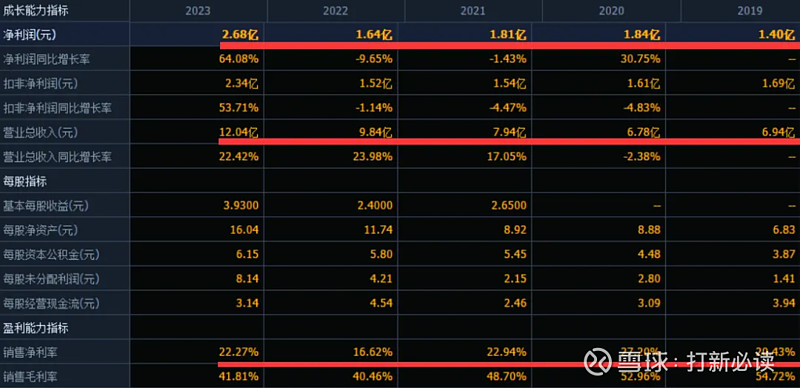

公司2021-2023年分别实现营业收入7.94亿元/9.84亿元/12.04亿元,增长率依次为17.05%/22.98%/22.42% ;实现归母净利润1.81亿元/1.64亿元/2.68亿元,增长率依次为-1.43%/-9.65%/64.08%。最新报告期,公司2024年1-3月实现营业收入3.17亿元,同比增长17.33%;实现归母净利润0.72亿元,同比增长33.28%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

预计2024年1月至6月归属于母公司股东的净利润6,100万元至7,500万元,变动比例4.18%至28.09%。(信息来源:2024-07-12 临时公告)

行业情况

公司所处工业锅炉行业厂家过多,产品雷同度大,导致产品的竞争相对激烈,一些 企业不计成本拼市场、增产不增收的现象仍在一定程度上存在。2019年6月,伴随着 新的《特种设备生产和充装单位许可规则》的实施,许可条件进一步提高,行业的鲶鱼 效应和挤出效应加剧,业内工业锅炉生产企业数量有所减少,但行业企业整体小而分散 的局面并未得到有效改善。根据国家统计局、中国电器工业协会工业锅炉分会的分析, 2020 年度,全国平均每家企业年锅炉产量仅495蒸吨,具体如下表所示:

根据中国锅炉与锅炉水处理协会出具的书面证明,2019年度至2021年度,公司在国内真空/微压相变热水锅炉细分领域中处于国内领先地位,位列行业第一。2021年度, 公司工业锅炉产品总产量约为1.2万蒸吨,占我国工业锅炉总产量的比例约为3%。

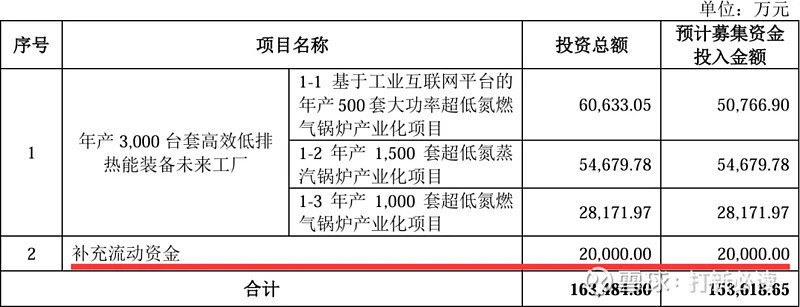

本此拟募资用途:本次拟募集资金15.36亿元,其中13.36亿用于年产3,000台套高效低排 热能装备未来工厂,2亿用于补充流动资金。其他项目详见下表:

行业可比公司:

1)西子洁能,证券代码:002534

2)华光环能,证券代码:600475

3)海陆重工,证券代码:002255

4)迪森股份,证券代码:300335

结论:建议申购,后期建议谨慎关注。公司上市前几乎达到清仓式分红,上市募集资金又2亿用于流动性。财报显示,力聚热能在2019年至2021年度的三年间进行了大额现金分红,分红金额分别为1.2亿元、7000万元、2.05亿元,上述三年的累计分红金额达到了3.95亿元。然而触目惊心的是,在2019年至2021年度的三年间,力聚热能的扣非归母净利润累计只有4.84亿元,相当于三年累计净利润的78.84%或主营业务净利润82%,被分红拿走了。而作为公司拥有73.26%股权的第一大股东何俊南,也是3.95亿元现金分红的最大受益者。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。