申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$绿联科技(SZ301606)$

绿联科技(301606):公司是全球科技消费电子知名品牌企业,主要从事3C消费电子产品的研发、设计、生产及销售;产品主要涵盖传输类、音视频类、充电类、移动周边类、存储类五大系列。

公司依托“UGREEN绿联”品牌布局境内外市场,采用线上、线下相结合的模式,实现在中国、美国、英国、德国、日本等全球多个国家和地区的销售,已成为科技消费电子领域的领先品牌之一。2022年公司被深圳工业总会评为第十九届“深圳知名品牌”以及荣获2022年粵港澳大湾区“年度推荐品牌”。同时,公司重视研发创新,截至2024年7月5日,公司及其子公司拥有发明专利二十二项,实用新型专利二百余项;并累计获得德国红点设计奖、汉诺威工业(iF)设计奖、当代好设计大奖、中国红星奖超过40项,产品设计实力得到了国内外工业设计领域的广泛认可。

基本财务数据:

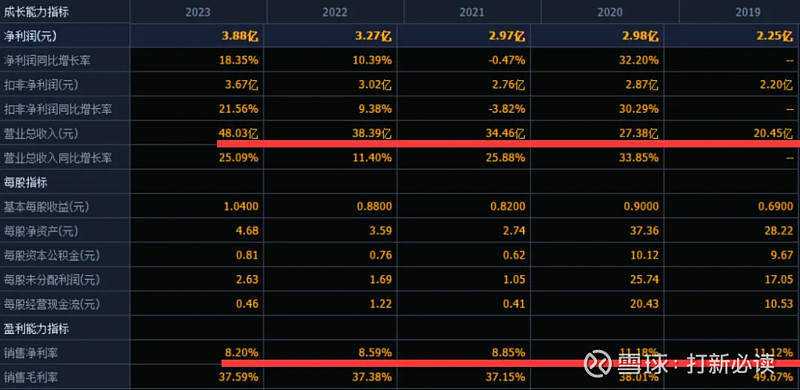

公司2021-2023年分别实现营业收入34. 46亿元/38.39亿元/48.03亿元,增长率依次为25.88%/11. 40%/25.09% ;实现归母净利润2.97亿元/3.27亿元/3.88亿元,增长率依次为-0.47%/10. 39%/18. 35%。最新报告期,公司2024年1-3月实现营业收入12. 84亿元,同比增长27.06%;实现归母净利润1.02亿元,同比增长10. 44%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据公司管理层初步预测,公司2024年1-6月营业收入预计为26.56亿元至27.71亿元,较上年同期增长25. 19%至 30. 62%; 净利润为2. 00亿元至2.10亿元,较上年同期增长6. 16%至11. 50%。

主营业务收入的主要构成

2023年,公司主营收入按产品类型可分为六大板块,分别为传输类产品(14.45亿元, 30. 09%)、音视频类产品(9.50亿元,19. 78%)、充电类产品(15.57亿元,32. 43%)、移动周边类产品(4. 47亿元,9.31%)、 存储类产品(3.28 亿元,6. 83%)、其他(0. 75亿元,1.56%)。 目前来看,公司以传输类、音视频及充电类产品为主, 2021-2023年报告期内来自上述产品的收入占比稳定在80%以上。

行业情况

(1)数据传输类行业

①扩展坞:扩展坞作为一种扩展移动设备接口的设备,可以用于连接驱动器、大屏幕显示器、键盘、打印机、扫描仪等多种外部设备,有效解决了设备接口不足的问题。根据GrandViewResearch数据,2021年扩展坞市场规模为14.14亿美元,并预测从2022年至2030年将保持6.30%的年均复合增长率。②网络传输类产品:全球电信宽带网络用户规模高速增长,家庭普及水平大幅提升,宽带信息应用加速向经济社会各领域广泛渗透;根据中国互联网络信息中心发布的第52次《中国互联网络发展状况统计报告》,截至2023年6月,三家基础电信企业的固定互联网宽带接入用户总数达6.14亿户,较2022年12月净增2,468万户。

(2)音视频类行业

①音视频线:音视频技术的发展及消费者对音视频画质、音质等要求的提升,推动了音视频线市场的发展;根据Verified Market Research的数据,2020年全球音视频线市场规模为17.1 亿美元,预计到2028年将达到23.5 亿美元。此外,受影音设备使用量的规模增长、4K/UHD电视需求增加以及微型多媒体设备渗透率上升等因素推动,音视频线将迎来广阔的市场发展空间。②耳机:根据GrandView Research数据,2019年全球耳机市场规模为251亿美元,预计到2027年,市场规模将达到1,267 亿美元。

(3)充电类行业

①充电器及线材:根据Transparency Market Research数据,全球充电器市场将以6%的年均复合增长率增长,预计到2030年全球充电器市场规模将超过428亿美元。②移动电源: 未来技术、设计的创新与发展为移动电源市场的增长提供充足的动力,移动电源市场规模预计将在2027 年达278亿美元,年均复合增长率为19.25%。

(4) 移动周边类行业

根据Grand View Research数据,2018年,全球移动配件市场684亿美元。其中,保护套市场为214亿美元,占据了移动配件市场较大的份额,占比为31.3%; 预计2019年至2025年间,保护套复合增长率为7.5%。

(5)数据存储类行业

在移动互联网技术不断迭代升级的背景下,全球数据量呈现爆发式增长;根据IDC预测,2025年全球数据圈将猛增至163ZB,增长量约为 2016年全球数据圈的9倍。作为全球第一数据生产国,我国数据量也面临急剧增长的态势; 2018年我国新增数据量为7.6ZB, 预计2025年我国新增数据量将达到48.6ZB, 年均复合增长率高达30%。

公司亮点

1、公司以“UGREEN绿联”品牌为依托,借助天猫、京东、亚马逊等国内外主流电商平台成为全球消费电子设备周边领域的领先品牌之一。报告期内,公司通过线上电商平台实现的收入占主营业务收入比例分别为78.14%、 75.98%和74.77%。借助电商平台的影响力,公司多款代表性产品实现行业销量领先;其中,根据QY Research数据,2021年公司扩展坞产品及音视频线缆产品全球销量排名第五、中国排名第一,手机数据线产品销量(剔除掉苹果、华为等手机原厂)则全球排名第二。

2、公司积极进行产品迭代升级以迎合下游客户的需求变化,有望支撑业绩稳定向好。报告期间,随着上述新品在境内外市场的陆续量产投放,公司营收实现较快增长; 2021年至2023年,公司营收分别为34.46亿元、38.39 亿元和48.03 亿元,年均复合增速达18.05%; 其中,充电类产品受益于快充需求增加,其收入增长更为明显,由2021年的7.88亿元增至2023年的15.57亿元。

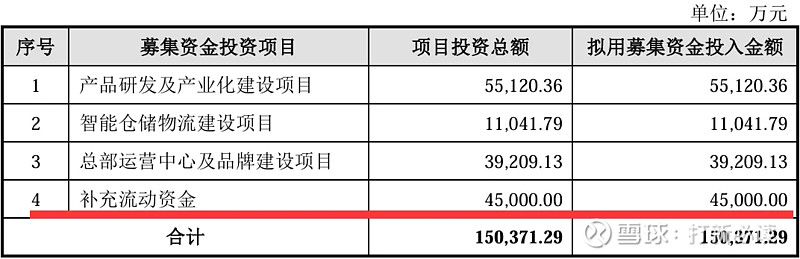

本此拟募资用途:本次拟募集资金15.04亿元,其中5.51亿用于产品研发及产业化建设项目 ,1.1亿用于智能仓储物流建设项目,3.92亿用于总部运营中心及品牌建设项目,4.5亿用于补充流动资金。其他项目详见下表:

行业可比公司:

公司专注于消费电子设备周边领域,根据主营产品的相似性,选取安克创新、公牛集团、海能实业为绿联科技的可比上市公司。从上述可比公司来看,2023 年度可比公司的平均收入为117.02亿元,可比PE-TTM (算数平均)为22.57X, 销售毛利率为38.27%。 相较而言,公司营收规模及销售毛利率均低于可比公司平均。

结论:建议申购,后期建议不关注。公司外协生产超75%,线上销售为主,境外销售过半;报告期内,绿联科技外协产品采购成本占主营业务成本比重分别为74.91%、56.02%、58.22%和59.13%。

公司线上销售占比高,报告期内,公司通过线上电商平台实现的收入占主营业务收入比例分别为82.35%、78.14%、75.98%和74.04%,通过线上电商平台实现的毛利占主营业务的毛利比例分别为88.48%、84.31%、81.94%和80.56%。

超高的线上销售,造成电商平台费用大幅上涨,报告期内,平台服务费分别为1.915亿元、2.336亿元、2.281亿元和1.363亿元,占各期线上B2C收入的比例分别为10.12%、11.01%、10.34%和11.30%,占销售费用的比例分别为42.31%、40.09%、34.28%和34.62%。

研发费用率低。报告期各期,公司研发投入分别为9,512.70万元、1.566亿元、1.833亿元和9,747.29万元,占营业收入的比重分别为3.47%、4.54%、4.78%和4.59%。公司的研发费用率低于可比上市公司平均值5.27%、5.06%、5.91%和7.13%。

从各种数据看,公司直接竞争对手安克创新,但是无论从产品市占率,研发费用,产生和营销模式等等各方面考虑,绿联科技难敌安克创新。

但作为新股,申购还是必须的。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。