申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$科力装备(SZ301552)$

科力装备(301552):公司主要从事汽车玻璃总成组件产品的研发、生产和销售,主要产品包括风挡玻璃安装组件、侧窗玻璃升降组件、角窗玻璃总成组件等,是汽车玻璃总成的重要组成部分。

风挡玻璃安装组件主要包括定位组件及功能组件,其中定位组件主要起到准确定位风挡玻璃在车身位置的作用、功能组件用于集成摄像头/雨感器/防霜雾模块等,公司定位组件产品线包括包边条、定位销和垫块,功能组件产品线主要为摄像头/雨感器支架产品。

侧窗玻璃升降组件实现连接玻璃和升降器的功能,同时引导玻璃升降,公司相关产品为托架、导轨两类。公司角窗玻璃总成组件产品线主要包括亮饰条、嵌件和亮饰板,其中亮饰条、亮饰板主要起到美观效果,嵌件主要防止弹性体材料收缩导致的外观缺陷、提高包边部位刚度。

基本财务数据:

公司2021-2023年分别实现营业收入2.93亿元/4.06亿元/4.88亿元,增长率依次为67. 33%/38. 44%/20. 24%;实现归母净利润0.61 亿元/1.16亿元/1.37亿元,增长率依次为34.91%/91. 52%/17. 86%。最新报告期,2024Q1 公司实现营业收入1.28亿元,同比增加37. 23%,实现归母净利润0.36亿元,同比增加60. 93%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

公司预计2024年1-6月可实现营业收入2.60亿元至2. 90亿元,同比增长26. 23%至40. 80%;预计实现归属于母公司所有者的净利润0.72亿元至0.80亿元,同比增长23. 47%至37. 19%;预计可实现扣除非经常性损益后归属于母公司所有者的净利润0.70亿元至0. 78亿元,同比增长20. 42%至34. 18%。

主营业务收入的主要构成

2023年,公司主营业务收入按产品类型可分为四大板块,分别为风挡玻璃安装组件(3. 54亿元, 77.24%)、侧窗玻璃升降组件(0.50亿元,10. 88%)、角窗玻璃总成组件(0.37亿元,8.06%)、其他汽车零部件(0.17亿元,3. 82%)。2021-2023 年度,风挡玻璃安装组件一直是公司核心收入来源,收入占比维持在7成以上。

行业情况

汽车玻璃总成组件行业

公司主要客户为汽车玻璃厂商。汽车玻璃行业为整车制造的上游行业,属于汽车零部件行业。汽车玻璃行业集中度高、呈现寡头垄断格局,全球主要厂商包括福耀玻璃、艾杰旭(日)、板硝子(日)、圣戈班(法)、Vitro (墨)和耀皮玻璃等,CR4 (福耀玻璃、艾杰旭、板硝子、圣戈班)份额超过75%。其中,福耀玻璃为全球第一大的汽车玻璃厂商,2020年全球市占率达到28%、国内市占率达到69%。

考虑到目前尚无公开的汽车玻璃总成组件市场规模相关数据,据公司在问询回复函中结合乘用车销量、整车单台汽车玻璃总成组件标配价格进行测算,2023年-2025年全球汽车玻璃总成组件市场规模分别为76.11亿元、76.93 亿元、79.27亿元,国内汽车玻璃总成组件市场规模分别为27.93亿元、28.96 亿元、30.66 亿元,其中国内新能源汽车玻璃总成组件市场规模分别为7.75亿元、10.43亿元、15.21亿元。

汽车玻璃总成组件产品具有种类繁多、型号分散、非标准化、单价低、迭代快等特点,细分行业内企业多数经营规模小、生产工艺单一。行业主要厂商包括科力装备、华鹰塑料、敏达智行、百易东和、利富高、厦门精密、Elkamet、 广州信强等。

公司亮点

1、通过深度绑定福耀玻璃,公司成为行业领先的汽车玻璃总成组件供应商。2021-2023 年度,福耀玻璃一直为公司第一大客户,销售收入占比维持在四成以上且持续上升。依托福耀玻璃等核心客户,公司成长为行业领先的汽车玻璃总成组件供应商,2023年度,公司全球和国内汽车玻璃总成组件产品的市场占有率分别达到5.57%和14.49%。

2、公司积极布局新能源汽车产品,相关收入增长快速。公司用于新能源汽车零部件的产品成功配套特斯拉Model 3、Model Y、ModelS车型、比亚迪元plus车型、蔚来ES8、ES6等车型、小鹏P7车型、理想、哪吒、威马等数十款国内外新能源汽车。2021-2023 年,公司新能源产品相关收入分别为6801.77万元、10,997.44 万元、16,690.09 万元,2022-2023 年同比增速分别为61.68%、51.76%。

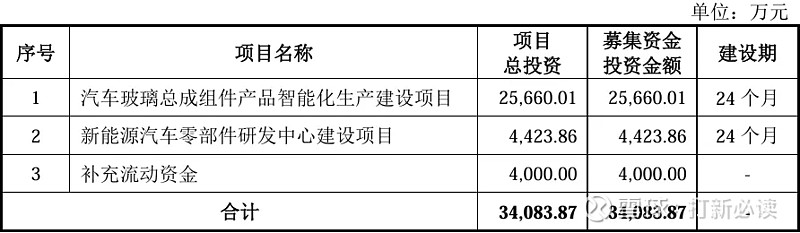

本此拟募资用途:本次拟募集资金3.41亿元,其中2.57亿用于汽车玻璃总成组件产品智能化生产建设项目 ,0.44亿用于新能源汽车零部件研发中心建设项目,0.4亿用于补充流动资金。其他项目详见下表:

行业可比公司:

公司主要从事汽车玻璃总成组件的研发、生产和销售,考虑到目前A股.上市公司中尚无与公司产品及产品应用领域完全一致的企业,综合考虑主营业务和产品、经营模式、下游客户以及汽车行业供应链级别等,选取肇民科技、浙江仙通、星源卓镁、海达股份作为科力装备的可比公司;但考虑到主要产品及应用场景与公司差异较大,我们倾向于认为上述可比公司的参考性或较为有限。从上述可比公司来看,行业平均收入规模为11.86亿元,可比PE-TTM(算术平均)为31. 52X,销售毛利率为28.56%;相较而言,公司的营收规模低于行业平均水平,但销售毛利率高于行业平均水平。

结论:建议申购,后期建议一般关注。从公司过去4年财务数据看,以及公司对今年上半年预期,公司持续处于高速上升期。这一方面得益于行业,另一方面,公司自身产品的确过硬。

随着全球汽车工业的不断发展和转型升级,中国汽车工业在过去的六十多年里,从起步到腾飞,已成为支撑国家经济发展的重要支柱产业之一。从工业总产值看,2000至2023年间,我国汽车工业总产值从1,985.8亿元增加到接近11万亿元。

依托福耀玻璃,2023年度,公司全球和国内汽车玻璃总成组件产品的市场占有率分别达到5.57%和14.49%。

公司预计2024年1-6月可实现营业收入2.60亿元至2. 90亿元,同比增长26. 23%至40. 80%;预计实现归属于母公司所有者的净利润0.72亿元至0.80亿元,同比增长23. 47%至37. 19%;预计可实现扣除非经常性损益后归属于母公司所有者的净利润0.70亿元至0. 78亿元,同比增长20. 42%至34. 18%。

本文给出了公司上市后较高的合理估值和较宽的高风险价格区间,除了从上面行业和财务数据考虑之外,公司本次上市规模20亿,实属较少,且流通市值只有5亿,首日将受到炒作是必然的事情。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。