申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$永臻股份(SH603381)$

永臻股份(603381):公司主要从事绿色能源结构材料的研发、生产、销售及应用,公司秉 承“成为绿色能源结构材料应用解决方案领导者”的企业愿景,经过多年的精 耕细作,目前已成为国内领先的铝合金光伏结构件制造商之一。

公司主营产品 包括光伏边框产品、光伏建筑一体化产品(BIPV)、光伏支架结构件。

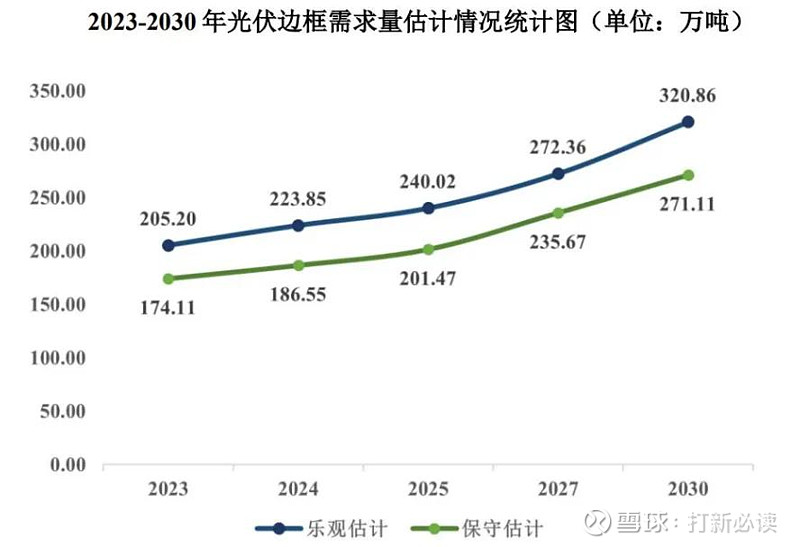

目前,公司拥有江苏常州、辽宁营口、安徽滁州、安徽芜湖四大生产基地,总占地规模近1250亩,可年产24万吨光伏边框,拥有近9000万套光伏边框的产能。以2023年全球光伏新增装机345GW计算,光伏边框年需求量约215万吨,公司市场占有率约为10.73%,在光伏边框领域位居行业前列。到2030年,以CPIA预测乐观情况下全球光伏年新增装机量516GW计算,光伏边框年需求量可达320万吨,为把握蓬勃发展的市场机遇,公司积极开展产能扩充计划,目前公司芜湖年产27万吨光伏边框生产基地正在建设中,部分产线已开始初步试产,并拟在越南投资新建18万吨光伏边框生产基地,届时公司总产能可达69万吨,将进一步扩大在市场内的领先地位。

主营业务收入的主要构成

2023年,公司主营收入按产品类型可分为四大板块,分别为光伏边框产品(51.64亿元,97.10%)、光伏支架产品(1.45亿元,2. 72%)、光伏BIPV (0.06亿元,0. 10%)、光伏其他产品(0.04亿元,0.07%)。 目前来看,公司以光伏边框产品为核心产品和首要收入来源,2021-2023年报告期内,来自真空镀膜设备的收入占比稳定在95%以上;而在光伏边框产品当中,又以边框成品为主、占据八成以上。

报告期内,公司主营业 务收入的产品分类情况列示如下:

行业情况

光伏边框行业 光伏边框属于价值较高的组件辅材,在光伏组件成本结构中,光伏边框占比在9%左右,高于EVA、玻璃、背板、焊带等其他辅材,是光伏组件环节中不可或缺的组成部分。

单位GW光伏组件的边框耗用量与光伏组件的尺寸大小相关,光伏组件的尺寸越大,其单套功率越大,虽然单套组件搭配边框重量增加,但由于单位GW所需组件数量下降,单位GW组件的边框耗用量随之小幅下降。目前下游组件以182mm (M10)、210mm (G12) 等大尺寸硅片电池为行业内主流,以P型单晶182mm (M10)电池组件为例,按照装机容配比1.2,单套组件功率550W,每套组件配套边框2.85kg 进行计算,估算每GW新增光伏装机边框需求量在0.52万吨左右;不考虑未来大尺寸硅片趋势及其他边框渗透率等因素影响的情况下,乐观估计2030年光伏边框年需求量可达到320万吨,以每吨光伏边框2.2万元计算,未来光伏边框市场规模在600 亿元以上,市场前景广阔。

公司亮点

1、公司是全球光伏铝边框的核心供应商,其市占率均稳居前列。根据CPIA数据,2021-2023年公司生产的光伏边框产品全球市占率分别为9.15%、13.04%和10.73%, 稳居全球前列。

2、公司积极开展产能扩充计划,有望进一步夯实规模优势。

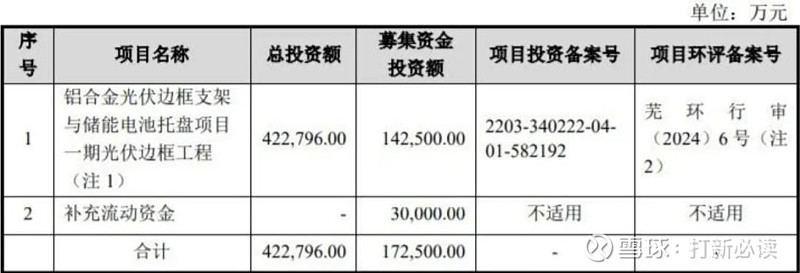

本此拟募资用途:

本次拟募集资金17.25亿元,其中14.25亿用于铝合金光伏边框支架与储能电池托盘项目一期光伏边框工程,3亿用于补充流动资金。其他项目详见下表:

行业可比公司:

鑫铂股份 (003038.SZ)、中信博(688408)、爱康科技 (002610.SZ)(st爱康)。

财务分析:

招股书显示,2023年,公司实现营业收入53.91亿元,同比增长4.05%;归母净利润3.71亿元,同比增长50.74%;扣非净利润3.68亿元,同比增长37.73%;经营活动产生的现金流量净额为-12.37亿元,上年同期为-12.2亿元;基本每股收益为2.0843元,加权平均净资产收益率为18.43%。

2024年1-6月,公司预计实现营业收入36亿元至43.2亿元,同比增长44.03%至72.84%;归母净利润1.8亿元至2.16亿元,同比增长5.90%至27.08%;扣非净利润1.59亿元至1.91亿元,同比变动-0.18%至19.78%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

结论:建议申购,后期建议不关注。公司截至2023年末,永臻股份三年营业总收入复合增长率为55.52%,在光伏辅材行业已披露2023年数据的20家公司中排名第4。三年净利润复合年增长率为98.78%,排名1/20。

从过去三年已有的财务数据看公司还是可以的,但是从今年一季度和半年预计看,公司营收虽然在增幅上保持着不错,但毛利率和净利率增长却完全跟不上,显示公司毛利率和净利率出现较大的下滑,未来盈利能力堪忧;这也是给公司低风险估值区较低的原因。

另,国内光伏行业普遍已经到了产能过剩局面,光伏不再是一个朝阳行业。后期不建议关注。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。