申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$汇成真空(SZ301392)$

汇成真空(301392):公司以真空镀膜设备研发、生产、销售及其技术服务为主,主要产品或服务为真空镀膜设备以及配套的工艺服务支持。真空镀膜设备应用领域广泛,目前已应用于智能手机、屏幕显示、光学镜头等消费电子领域,以家居建材和生活用品为主的其他消费品领域,航空、半导体、核工业、工模具与耐磨件、柔性薄膜等工业品领域。

报告期内,公司主要客户包括苹果公司、富士康、比亚迪、捷普、沃格光电、日久光电、宏旺等国内外知名企业和科研院所。

2023年,公司主营收入按业务类型可分为三大板块,分别为真空镀膜设备(3. 82亿元,73.27%)、 配件及耗材(0.47亿元,8.95%)、 技术服务及其他(0.93亿元,17. 78%)。 目前来看,公司以真空镀膜设备为核心产品和首要收入来源,2021-2023年报告期内,来自真空镀膜设备的收入占比稳定在70%以上;就真空镀膜设备的下游应用来看,公司以消费电子及工业品领域为主。

行业情况

真空镀膜设备行业

真空镀膜是表面处理技术的一项分支,是指为了减少杂质的干扰,在高度真空环境下,通过物理或化学手段,将金属、非金属或化合物材料(膜材)转换成气态或等离子态,并沉积于玻璃、金属、陶瓷、塑料或有机材料等固体材质(简称基材、基板或基片)表面形成薄膜的过程。

真空镀膜设备行业的技术壁垒主要体现在产品应用的进入壁垒,具体包括:

(1) 传统领域

下游传统行业主要包括五金、卫浴、钟表、塑胶、陶瓷、工具及硬质涂层等行业真空镀膜,主要分为装饰镀膜及工具镀膜;装饰镀膜的目的主要是为了改善工件的外观装饰性能和色泽,同时使工件更耐磨耐腐蚀延长其使用寿命,主要应用在五金行业的如门窗五金、锁具、卫浴五金等领域,其工艺单一、简单、容易实现,行业进入壁垒较低;而工具镀膜的目的主要是为了提高工件的表面硬度和耐磨性,降低表面的摩擦系数,提高工件的使用寿命,主要应用在各种刀剪、模具、车削刀具(如车刀、刨刀、铣刀、钻头等等)等产品中,其工艺相对复杂,制备工艺参数多,要求高,对镀膜设备性能要求高,行业进入壁垒较高。

(2) 消费电子领域

真空镀膜技术在消费电子行业应用广泛,如手机中框、手机外壳、显示面板、ITO玻璃的镀膜等,从产品外观件到功能模组的加工等均有所应用。该领域的客户壁垒较为明显;由于主要参与企业通常为该行业龙头企业,如Apple、 富士康、比亚迪等,其通常具有较高的供应商检验认证标准。以发行人客户之一苹果公司为例,苹果公司作为全球著名的消费电子行业领先品牌,建立了严格的供应商认证体系,对供应商资质认证时间较长,认证标准严格,要求供应商具备较强的技术能力、质量控制能力、服务能力等。

(3) 集成电路、高端光学领域

集成电路精度高(纳米级别),对沉积薄膜材料纯度要求高,并且涉及到多种导体、半导体材料,所以技术难度大,门槛高,需多种不同镀膜工艺技术搭配,工艺复杂且集成度高,制备环境要求高,因此真空镀膜设备供应商进入集成电路行业通常具有较高的技术壁垒。而高端光学仪器中的镜头表面处理依赖于真空镀膜技术,同样对镀膜技术有更高的技术要求:光学镜头上面的反射膜、增透膜、吸收膜、截止膜能对光的特定波长起反射、透过、吸收、过滤等作用,在精密光学镜头、精密光学仪器方向应用较多。

此外,真空镀膜设备还可以应用于医疗器械、航空航天、太阳能、塑料、包装、纺织、机械、防伪、建筑等领域。

竞争格局方面,高端真空镀膜设备市场主要被应用材料(Applied Materials Inc.)、爱发科(ULVAC)、德国莱宝(Leybold) 等产业经验丰富的跨国公司所占领。我国的真空镀膜设备制造业起步于20世纪60年代,经过了几十年发展,目前已形成了门类齐全、布局合理、品种丰富、真空镀膜技术水平与镀膜工业发展基本适应的体系。伴随着真空镀膜设备制造行业的上下游相关行业持续不断的发展壮大,预期行业竞争将日益激烈。

公司亮点

1、公司是国内领先的真空镀膜设备厂商,已在消费电子领域与苹果公司及其产业链形成深度合作。

2、公司积极布局新兴产业、拓展新的业务增长空间。公司产品期初主要应用在消费电子、家居生活等领域,后续不断向新兴产业或经济附加值高的产业拓展。

1)汽车智能驾驶方面,与比亚迪、麦格纳等客户形成合作;2)工业品应用方面,与靖江港口等客户在飞机前挡玻璃、光刻掩膜版等领域形成合作,报告期间工业品领域产品已获得较快增长,2021-2023年分别实现收入0.12亿元、0.76亿元、1.38亿元;

3)新能源方面,公司于2018年获得锂电池相关设备专利,目前已与亨通光电、嘉元科技等客户在PVD铜箔复合集流体领域形成合作;根据公司问询函披露,嘉元科技的福建宁德基地年产1.5万吨高性能电子铜箔项目已于2023年陆续建成试产并进入产能爬坡阶段,并于同年9月、与广州三孚新材料科技股份有限公司通过签订《战略合作框架协议》达成战略合作。

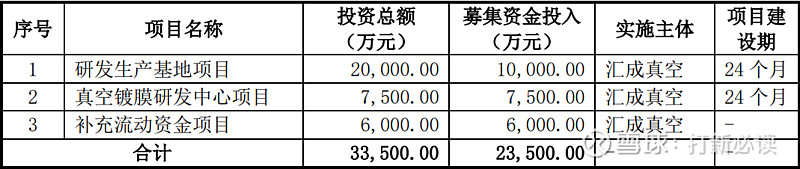

本此拟募资用途:本次拟募集资金2.35亿元,其中1亿用于研发生产基地项目,0.75亿用于真空镀膜研发中心项目,0.6亿用于补充流动资金。其他项目详见下表:

行业可比公司:

公司专注于真空镀膜设备领域,目前国内上市公司中暂无以真空镀膜设备为主营业务的企业,因此选取产品同样主要应用于消费电子领域的专用设备制造企业海目星、联得装备、深科达、易天股份等为汇成真空的可比上市公司。

财务分析:

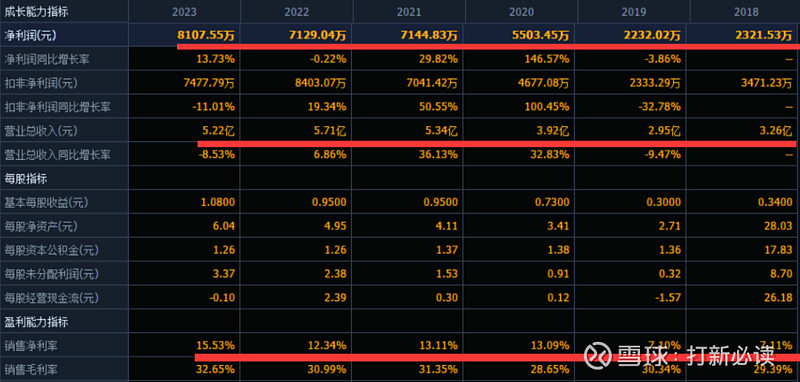

2023年度,公司实现营业收入5.22亿元,同比下降8. 53%;实现归属于母公司净利润0.81亿元,同比增长13. 73%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据公司管理层初步预测,2024年1-6月,公司预计实现营业收入29,186.72万元至31,239.91 万元,较上年同期增长16. 80%至25. 02%,预计实现归属于母公司所有者的净利润为5,408.28万元至5,818.03 万元,较上年同期增长23. 32%至32. 66%;扣除非经常性损益后归属于母公司所有者的净利润为5,139.44 万元至5,506.69 万元,较上年同期上升32. 07%至41. 50%。

结论:建议申购,后期建议一般关注。汇成真空在IPO过程中超募7000万元,引发市场热议。公司原计划募资2.35亿元,其中补6000万充流动资金。公司此前连续三年分红,并增加补充流动资金,引发对再投资能力和长期竞争力的担忧。市场质疑其定价合理性和资金使用情况。公司应收账款和存货占比较高,经营业绩过去三年营收均在5.5亿附近,而在今年一季报公司营收增幅很小,而利润增幅客观;在过去四年里,公司扣非净利润增幅持续下滑。且存在大客户苹果的依赖性。

汇成真空于2019年至2021年进行三次分红为1500万元、500万元和1800万元,三次累计分红总金额达到了3800万元。而争议之处在于,公司IPO之前连续分红之后,又在IPO募投项目中大肆补充流动性资金,一手分红,一手大额补流自然也成为投资者争议之处。

公司虽然有以上需考察的地方,但是公司几乎是该真空镀膜设备行业唯一的一家上市公司。

截至2023年12月31日,公司共拥有96项专利。其中,发明专利27项、实用新型专利68项、外观设计专利1项,并获得软件著作权7项。

值得肯定的是,通过多年的技术攻关,汇成真空成功掌握了真空腔体及真空系统设计技术、真空环境机械装置设计技术、温控系统设计技术、电弧蒸发源设计技术、磁控溅射靶设计技术、弧光电子束增强离子清洗装置技术、卷对卷真空镀膜设备设计技术、真空连续生产线设计技术等核心技术,并搭建了完整的各种功能膜系的研发试验平台,可为不同行业客户提供各种镀膜工艺的研发、试验。

公司上市市值和流通市值均偏小,且上市价格不高,公司拥有30%以上毛利率和15%附近的净利率,且公司预计半年业绩增幅较快,从数据看,公司结束了此前几年净利率增幅减缓局面,如果公司数据是真实的,则预示着公司毛利率和净利率均有提高,预示公司新业务方向在持续增长。

作为较小公司上市,且拥有较好的题材,在当前新股几乎空档期,首日上市,或将有一个较好的炒作预期,或超过打新君本次高风险价格吧。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。