申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$宏鑫科技(SZ301539)$

宏鑫科技(301539):公司主营业务为汽车锻造铝合金车轮的研发、设计、制造和销售,是国内较早开始应用锻造工艺生产汽车铝合金车轮的高新技术企业。

截止目前,公司产品已直接配套豪梅特、东风柳汽、陕西重汽、比亚迪、中车时代等国内整车制造商或一级供应商,同时还积极开拓海外市场,目前已通过J. T. Morton、Superior 分别配套美国新能源汽车制造商Rivian、Lucid, 并进入Paccar (美国)的供应链。在汽车售后市场方面,公司通过WheelPros供应给戴姆勒等整车制造商售后体系,并与WheelPros(美国).American Wheels (美国)、FleetPride ( 美国)、Loves (美国)、Forgiato (美国)、Jost、Kal Tire(加拿大)、 S.M.Heights (韩国)、Weds (日本) 等品牌商保持持续良好的业务 合作。

2022年,公司主营收入按产品类型可分为三大板块,分别为商用车车轮(3.89亿元, 52.14%)、乘用车车轮(2.85亿元,38. 11%)、其他产品(0. 73亿元,9. 75%);目前来看,公司以商用车车轮为核心产品和首要收入来源,2020-2022年报告期内,来自商用车轮产品的收入占比基本稳定在50%以上。

行业情况

铝合金汽车车轮行业

全球铝合金车轮生产地主要集中在亚洲、欧洲和北美州。欧美等国的铝合金车轮生产企业具有较强的工业基础和完善的产业配套,制造技术强,产品质量高,在高端品牌具有较高的市场份额。亚洲新兴铝合金车轮制造商,依托本国日益增长的汽车消费市场,加强研发投入,升级制造技术,产品质量大幅提升,竞争优势不断增强。

中国是铝合金车轮制造的代表国之一。我国铝合金车轮行业起步较晚,但发展速度较快。1988年,戴卡轮毂制造有限公司(后更名为中信戴卡股份有限公司)成立,成为我国铝合金车轮工业发展的重要标志;进入20世纪90年代后,一大批铝合金车轮制造企业陆续成立,铝合金车轮迅速在我国得以应用。据统计,2020年我国铝合金车轮产量为1.61 亿只,我国已成为世界铝合金车轮制造大国,且出口量稳居世界第一位; 2021年,我国汽车铝合金车轮出口金额47.32 亿美元,同比增长33.86%;出口数量9,607万件,同比增长18.36%; 2022年,我国汽车铝合金车轮出口金额48.22 亿美元,同比增长1.90%, 保持较为稳定的发展。

从竞争格局来看,国内汽车铝合金车轮行业企业数量较多,但产能相对集中,简单划分为三大梯队;第一梯队为上市公司和具备一定规模的车轮制造商,主要面向整车配套市场,仅有少数规模大、实力强的企业进入该市场,并将产品出口至国外整车配套市场,如中信戴卡、立中车轮、万丰奥威、今飞凯达等年产量均超过1,000 万件的龙头企业,基本占据全行业50%以上的市场份额;第二梯队为中型或小型车轮制造商,主要面向低端整车配套市场和售后市场,目前国内售后市场还不够成熟,国内汽车铝车轮企业主要出口至国外售后市场;第三梯队为规模更小的车轮制造企业,主要为国内和国际车轮制造商或经销商代工生产,这部分企业毛利率较低,竞争力较弱。

公司亮点

1、公司是锻造铝合金车轮细分市场核心供应商之一; 报告期间,公司进一步推进与欧洲主流商用车厂商合作,并在泰国新建生产基地,或有助于公司稳定现有的竞争优势。国内铝合金车轮厂商以铸造铝合金为主,公司是国内少数起步较早且实现了大规模生产锻造铝合金车轮的厂商之一。经过十余年的发展,公司产品已直接配套国内的豪梅特、东风柳汽、陕西重汽、比亚迪、中车时代等整车制造商或一级供应商;海外方面,公司则通过WheelPros 供应给戴姆勒等整车制造商售后体系,并与American Wheels、FleetPride、 Forgiato 等知名品牌商形成良好的合作.关系,成为该细分领域少数具有国际竞争力的企业。目前,公司正积极推进与欧洲主流商用车厂商的合作,三个规格产品于2021年通过业内最严格的LBF车轮双轴疲劳试验,现已处于研发和送样阶段;同时,公司泰国生产基地正处于建设阶段,或在一定程度上缓解对外贸易摩擦带来的风险。

2、公司的锻造铝合金车轮对商用车钢制车轮存在较强的替代优势,同时较铸造铝合金车轮更契合新能源乘用车的轻量化需求。铝合金车轮较钢制车轮具有较强的减重效果,能够实现汽车能耗的降低,目前我国商用车整车配套市场仍有90%的车轮为钢制车轮,随着节能减排的环保压力增加,商用车钢制车轮的替代需求更为迫切;而乘用车方面,铸造铝合金车轮虽已形成较为广泛的应用,但伴随着汽车向着电动化趋势发展,新能源汽车对电池续航里程、瞬间加速能力等有着更高的要求,需要借助锻造铝合金等材料进一步提升其轻量化效果。公司自2011年起对锻造铝合金车轮开展深度轻量化研究,2018年公司自主研发的锻造铝合金免维护轮毂,机械性能更优于球墨铸铁轮毂,且产品重量可减轻50%以, 上;同时据公司问询函披露,其锻造铝合金车轮重量较同等铸造铝合金车轮轻20%-25%。作为已在锻造铝合金车轮领域具备较强研发实力及优质客户资源的厂商,公司或有望受益于未来汽车节能化及电动化的发展需求。

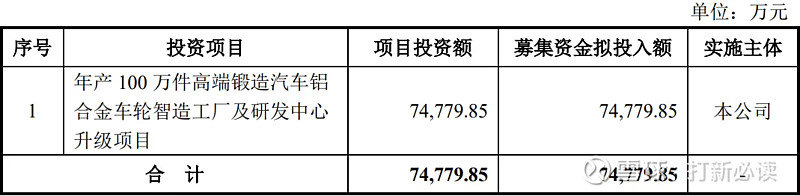

本此拟募资用途:本次拟募集资金7.48亿元,全部用于年产 100 万件高端锻造汽车铝 合金车轮智造工厂及研发中心 升级项目。其他项目详见下表:

行业可比公司:

财务分析:

公司2021-2023年分别实现营业收入9.47亿元/9.56亿元/9.65亿元,三年营业收入的年复合增速16. 05%;实现归母净利润0.68亿元/0. 72亿元/0. 75亿元,三年归母净利润的年复合增速12. 65%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据公司管理层初步预测,预计公司2024年1-3月营业收入约为20,900万元至22, 900万元,同比增长7. 09%至17.34%; 预计2024年1-3月归母净利润约为1295万元至1495万元,同比增长3.11%至19.04%。

结论:建议申购,后期建议谨慎关注。公司本次拟募集资金7.48亿元,全部用于年产 100 万件高端锻造汽车铝 合金车轮智造工厂及研发中心 升级项目。而以当下实际产能考虑,增加知100万件车轮是否合理?能吃下吗?

本次上市价格不高,市值和流通市值均偏小,在搭载新能源汽车风口上,首日受到较高的炒作是必然的。首日是否远超预期?需要拭目以待!!!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。