申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$灿芯股份(SH688691)$

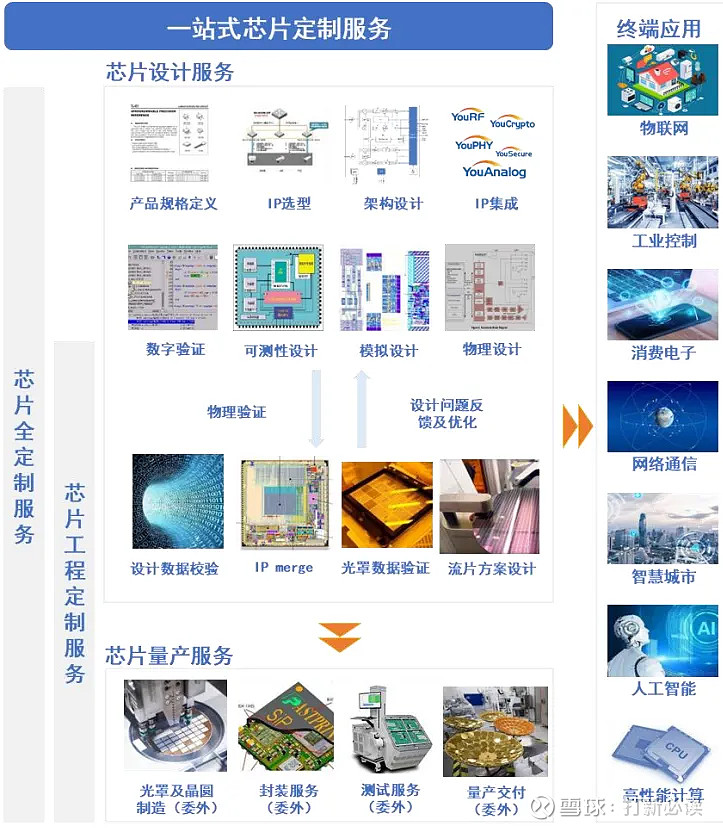

灿芯股份(688691):公司是一家提供一站式芯片定制服务的集成电路设计服务公司,自成立至今一直致力于为客户提供高价值、差异化的芯片设计服务,包括芯片定义、IP选型及授权、架构设计、逻辑设计、物理设计、设计数据校验、流片方案设计等全流程芯片设计服务,并以此研发形成了以大型SoC定制设计技术与半导体IP开发技术为核心的全方位技术服务体系。

从服务类型来看,公司为客户提供的一站式芯片定制服务主要可分为芯片全定制服务与芯片工程定制服务。芯片全定制服务指的是公司根据客户需求完成芯片定义、IP 及工艺选型、架构设计、前端设计和验证、数字后端设计和验证、可测性设计、模拟电路设计和版图设计、设计数据校验、流片方案设计等设计环节,并根据客户需求提供量产服务。芯片工程定制服务指的是公司根据客户需求完成工艺制程及半导体IP选型、设计数据校验、IP Merge、光罩数据验证、流片方案设计及工艺裕量优化、系统性能评估及优化、封装及测试硬件设计、测试程序开发等设计服务,并根据客户需求整合晶圆代工厂与封测厂等第三方厂商资源向客户提供晶圆制造、芯片封测等量产服务。

报告期内,公司成功流片超过530次,其中在65nm 及以下逻辑工艺节点成功流片超过220次,在BCD. EFLASH、HV、SOI、LCOS、EEPROM等特色工艺节点成功流片超过140次。公司是国家级专精特新“小巨人”企业,并入选建议支持的国家级专精特新“小巨人”企业名单(第二批第一年)。公司凭借技术和服务的优异表现,获得了“中国半导体创新产品和技术奖”“中国半导体市场最佳设计企业奖”、“上海市浦东新区科学技术奖”、“2021年度最具影响力IC设计企业”等多项荣誉奖项,并被权威媒体《电子工程专辑》(EE Times) 评选为“全球60家最受关注的半导体初创公司”。

2022年,公司主营业务收入按产品类型可分为两大板块,分别为芯片全定制服务(4. 84亿元,37. 12%)与芯片工程定制服务(8. 19亿元,62. 88%)。

行业情况

集成电路设计环节是根据芯片规格要求,通过架构设计、前端设计和验证、模拟电路设计、物理设计、设计数据校验、流片方案设计等一系列设计流程,最终将设计成果转换为可交付的光罩数据。集成电路设计产业是典型的技术密集型行业,是集成电路产业各环节中对科研水平、研发实力要求较高的部分,芯片设计水平及芯片设计转化效率直接影响着产品最终上市时间及产品核心竞争力。公司作为芯片设计服务公司,隶属于集成电路产业的中,上游。

1、集成电路设计行业

近年来,随着全球集成电路行业整体景气度的提升,集成电路设计市场也呈增长趋势。根据IC Insights统计,全球集成电路设计产业销售额从2010年的635亿美元增长至2021年的1,777 亿美元,年均复合增长率约为9.8%。 从全球地域分布分析,根据IC Insights的报告显示,2021年美国集成电路设计产业销售额占全球集成电路设计业的68%,排名全球第一;中国台湾、中国大陆的集成电路设计企业的销售额占比分别为21%和9%,分列二、三位。

我国产业规模来看,根据中国半导体行业协会统计,我国集成电路设计行业销售规模从2010年的383亿元增长至2021年的4,519亿元,年均复合增长率约为25.2%,远高于全球集成电路设计行业同期增速。

2、集成电路设计服务行业

芯片设计服务公司主要服务于芯片设计公司与系统厂商等客户,并满足其芯片定制需求,与芯片设计公司相比,芯片设计服务公司亦主要从事芯片设计工作,但芯片设计服务公司并不通过销售自有品牌芯片产品实现收入,而是依托自身芯片设计能力为客户提供一站式芯片定制服务,并最终形成客户品牌产品。因此,集成电路设计服务行业属于集成电路设计产业。

根据上海市集成电路行业协会研究显示,随着全球数据中心、智能物联网设备等领域蓬勃发展的情况下,芯片设计公司、系统厂商等对设计服务的需求有望不断上升。2021年全球集成电路设计服务市场规模约为193亿元,自2016 年以来的年均复合增长率约为10.6%。 随着设计服务的需求不断增大,预计到2026年全球集成电路设计服务市场规模将达到283亿元。

经过多年发展,中国大陆已是全球最大的电子设备生产基地,也是全球最大的集成电路市场。随着5G、自动驾驶、数据中心、物联网等下游市场需求的涌现与政府良好的产业政策,中国大陆集成电路设计服务产业发展迅速。2021年中国大陆集成电路设计服务市场规模约为61亿元,自2016年以来的年均复合增长率约为26.8%, 增速显著高于全球市场。随着本土芯片设计公司的快速发展与系统厂商芯片定制需求的增长,预计到2026年中国大陆集成电路设计服务市场规模将达到130亿元。

行业竞争格局方面,根据上海市集成电路行业协会的研究报告,全球集成电路设计服务市场.集中度较高,前五大厂商占据了全球超50%的市场份额,包括中国台湾的创意电子、世芯电子、智原科技,中国大陆的芯原股份及公司。

公司亮点

1、公司是全球第五、境内第二的芯片设计服务商,与中芯国际已建立长期战略合作关系。公司成立于2008年,自成立以来持续聚焦于芯片设计服务,产品覆盖物联网、工业控制、网络通信、高性能计算等下游应用,现已成为全球第五、境内第二的芯片设计服务商,据上海市集成电路行业协会报告显示,2021年度公司占全球集成电路设计服务市场份额的4.9%。公司自创立初期便与中国大陆晶圆代工龙头中芯国际建立战略合作关系,目前公司设计能力匹配中芯国际多种工艺平台,可极大程度提高客户流片成功率,与中芯国际的合作可为客户提供更优质的设计服务;据公司审核问询首轮回复,自2009年起已与中芯国际开展业务,2010年11月中芯国际入股开曼灿芯,进而间接持有公司股权,目前中芯国际全资子公司中芯控股持有公司18.98%股份,为公司第二大股东;报告期内,中芯国际均为公司第一大供应商,公司对其各期采购比例分别为69.02%、77.25%、 84 .89%与75.29%。

2、公司研发效率或相对较高。对比来看,公司单位研发人员收入贡献可能相对较高,截至2023年6月30日,公司研发及技术人员合计187人,结合公司半年报收入计算,公司年人效比达到717万元/人。可能来说,公司基于共性需求自研IP及行业SoC解决方案形成了系统级芯片设计平台YouSiP,并更注重于芯片定制业务中设计与工艺的链接,使得相关技术的可复用性更高,不仅有助于降低研发成本,并可能一定程度上提高研发的成功概率; 2020-2022年, 公司芯片设计业务成本中的人工占比分别为10.76%、7.74%、13.98%, 报告期内公司成功流片超过530次,一次流片成功率超过99%,其中在BCD、EFLASH、HV、SOI、LCOS、EEPROM等特色工艺节点成功流片超过140次。

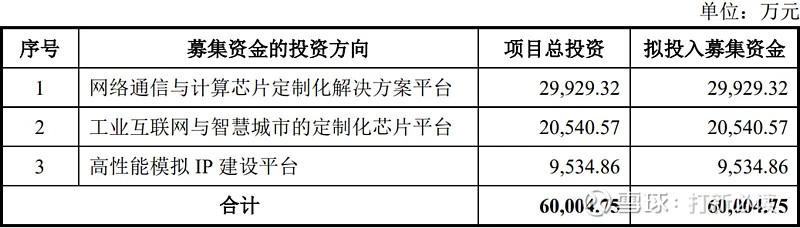

本此拟募资用途:本次拟募集资金6亿元,其中3亿用于网络通信与计算芯片定制化解决方案平台,2.05亿用于工业互联网与智慧城市的定制化芯片平台、0.95亿用于高性能模拟 IP 建设平台。其他项目详见下表:

行业可比公司:

财务分析:

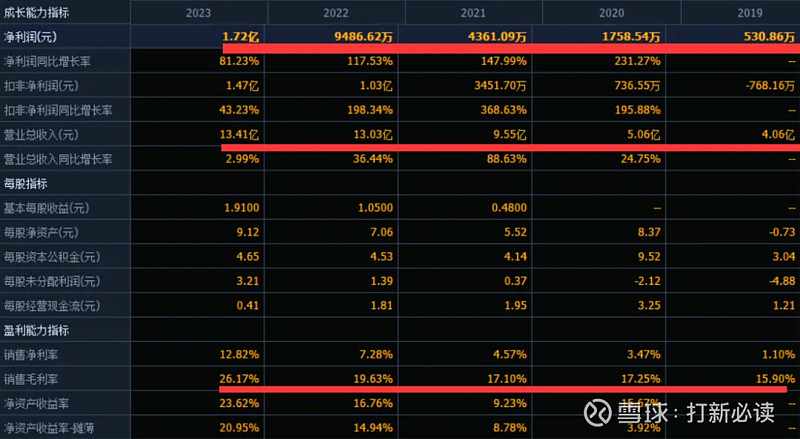

公司2021-2023年分别实现营业收入9.55亿元/13.03亿元/13.41亿元,三年营业收入的年复合增速38. 39%;实现归母净利润0.44亿元/0.95亿元/1.72亿元,三年归母净利润的年复合增速113. 83%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

根据公司管理层初步测算,预计公司2024Q1营业收入为3.65亿元至4.00亿元,较上年同期增长4. 08%-14.06%;归属于母公司所有者的净利润为5,800万元至6,300万元,较上年同期增长0. 49%-9. 15%; 扣除非经常性损益后归属于母公司所有者的净利润为5,500万元至6,000万元,较上年同期增长1.00%-10.18%。

结论:建议申购,后期建议谨慎关注。根据上海市集成电路行业协会报告显示,2021年度公司占全球集成电路设计服务市场份额的4.9%,位居全球第五位。前四位分别是创意电子(3443.TW)、世芯电子(3661.TW)、芯原股份(688521.SH)、智原科技(3035.TW)。在中国内地,其排名第二,仅次于也在科创板上市的芯原股份,不过后者的市占率为11.1%,两倍于灿芯股份。

尽管灿芯股份在全球集成电路设计服务市场的市场份额排名靠前,但公司的毛利率明显低于同行业可比公司平均水平,采购上也较为依赖关联方中芯国际,还面临着技术授权风险。处在集成电路设计这种技术密集行业,公司还是得加大研发投入,不断进行技术创新,来提升自身竞争力。

【最后强调】:公司上市拥有较低的市值,和较低流通市值,虽然公司无论研发还是公司毛利率等不利因素,比如公司产品相对低端,研发人员较少,研发经费很少等等不利因素,但是,基于公司大模型SOC芯片设计概念,以及公司13亿营收,首日大概率会遭受一定的炒作!也因此本次预测分析的宽度是相当的巨大。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。