申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。过去N年统计的 8 测准确率在72%以上,是用审核制方式统计的。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$星宸科技(SZ301536)$

星宸科技(301536):公司为全球领先的视频监控芯片企业,主营业务为视频监控芯片的研发及销售,产品主要应用于智能安防、视频对讲、智能车载等领域。

根据Frost&Sullivan数据,在智能安防领域,以出货量口径计算, 2021年公司在全球IPC .SoC市场和全球NVR SoC市场的份额分别为36.5%和 38.7%, 均位列市场第一;在视频对讲领域,以出货量口径计算,2021年公司在全球USB视频会议摄像头芯片市场的份额为51.8%,位列市场第一;在智能车载领域,以出货量口径计算,2021 年公司在中国行车记录仪芯片市场的份额为24.0%, 位列市场第二,在中国1080P 及以上行车记录仪芯片市场的份额为50.0%,位列市场第一。

2022年,公司主营业务收入按产品类型可分为三大板块,分别为智能安防芯片(17.31亿元,74.54%)、 视频对讲芯片(3. 66亿元,15. 74%)、智能车载芯片(2.26亿元,9.72%)。报告期内,智能安防芯片一直为公司核心收入来源,收入占比维持在6成以上。

行业情况

1、视频监控芯片行业

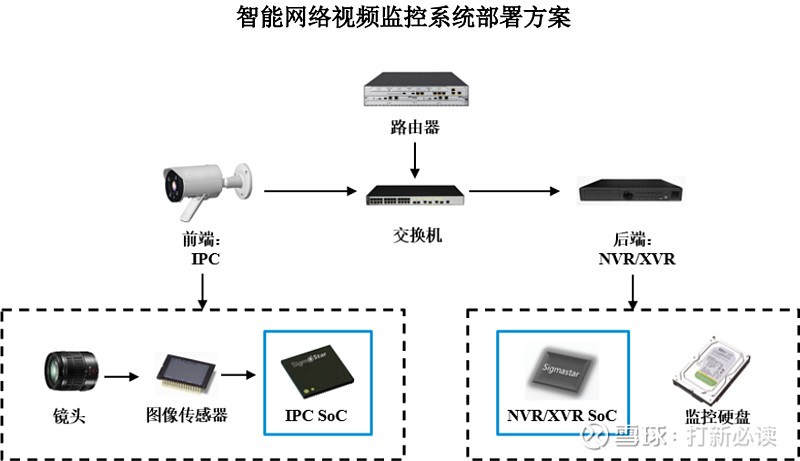

典型的摄像机主要由镜头、图像传感器、视频监控芯片、PHY、存储器、电源芯片等组成;其中,镜头对光线进行聚焦,将光线聚集在图像传感器上,图像传感器将光信号转换为电信号,视频监控芯片则对信号进行处理和压缩,视频监控芯片决定了图像信号的质量和传递效率。目前,摄像机被广泛应用于智能安防、视频对讲、智能车载等领域,不同的应用场景下,摄像机的结构和使用的视频监控芯片亦有所不同。

(1)智能安防领域

摄像机最主要的应用场景之一为安防监控。安防监控系统主要由前端和后端两部分组成。其中,前端部分使用的设备主要为网络摄像机,主要由镜头、传感器和视频监控芯片组成,可对影像进行记录和压缩并形成相应的信号,可对前端设备收集到的数据进行结构化处理;后端部分使用的设备主要为网络视频录像机等存储设备,可对前端设备记录的视频信号进行录像、存储和转发。

安防监控先后经历了模拟化、网络化、高清化三个阶段,目前已进入智能化升级阶段,通过嵌入Al芯片或在视频监控芯片中嵌入AI模块,使得摄像机可对视频数据进行结构化处理、智能计算分析和图像识别,促使视频监控设备从被动监控向主动识别过渡。

根据Frost&Sullivan数据,2021 年全球安防视频监控设备市场规模为220亿美元,2017-2021年复合增长率为6.9%。 在技术迭代升级、安防监控设备市场下沉的大趋势下,预计2021-2026年,全球安防视频监控设备市场规模将以6.3%的复合增长率增长,2026年达到299亿美元。

IPC SoC是安防监控前端设备中的重要组成部分。2020 年,受国际贸易摩擦和宏观环境影响,IPC SoC销售额出现下滑。2021年全球IPC SoC市场环比改善,市场规模为6.3亿美元,2017-2021年复合增长率为10.3%。IPC SoC市场未来将伴随技术不断成熟和应用场景的持续渗透将保持高速增长,预计2021-2026年,全球IPC SoC市场规模将以11.5%的复合增长率增长,2026年达到10.9亿美元。

NVR SoC是安防监控后端设备中的重要组成部分。2020年和2021年,受国际贸易摩擦和宏观环境影响,NVR SoC销售额均出现一定程度下滑。2021年全球NVR SoC市场规模达到0.85亿美元。在全球安防监控市场规模持续增长及行业智能化升级的趋势下,预计2021-2026年,全球NVR SoC市场规模将以7.7%的复合增长率增长,2026年达到1.24亿美元。

(2) 视频对讲领域

受外部环境变化影响,在线会议成为全球主要办公趋势之一,推动全球视频会议市场规模持续增长。根据Frost&Sullivan 数据,全球视频会议市场规模在2021 年达到89亿美元,预计整体市场规模将在2026年达到192亿美元,年复合增长率为16.6%。根据Frost&Sullivan数据,2021年全球USB视频会议摄像头芯片市场规模为1.09亿美元,2017-2021年复合增长率为52.8%。未来预计USB视频会议摄像头芯片市场规模逐渐饱和,2026年市场规模约为1.20 亿美元。

(3) 智能车载领域

除安防与视频对讲领域外,摄像头还广泛应用于汽车领域。车载摄像头是指安装在汽车.上以实现各种功能的光学镜头,主要应用于行车记录仪、倒车影像和360度全景摄像等场景,为车载摄像机的主要部件。

车载摄像头市场经历了从单摄像头到多摄像头、普通摄像头到智能化摄像头的发展历程。在传统汽车领域,摄像头主要应用在行车记录仪、倒车影像等场景,且只具备摄像和存储功能。在ADAS和自动驾驶快速发展的驱动下,车载摄像头的使用数量和功能都发生了重大变化。达到L3自动驾驶水平的ADAS系统至少需要10个以上摄像头,而L5自动驾驶水平所需摄像头数量更高,这将为车载摄像头市场带来巨大的市场空间。

公司亮点

1、公司是全球视频监控芯片行业龙头;同时,公司顺应行业智能化趋势,持续布局AI技术。公司是全球视频监控芯片行业龙头,多个细分市场份额全球居首;根据Frost&Sulivan数据,在智能安防领域,2021年公司在全球IPCSoC及NVR SoC市场的份额分别为36.5%和38.7%,均位列市场第一;在视频对讲领域,2021年公司在全球USB视频会议摄像头芯片市场的份额为51.8%,位列市场第一;在智能车载领域,2021年公司在中国行车记录仪芯片市场的份额为24.0%,位列市场第二,在中国1080P及以上行车记录仪芯片市场的份额为50.0%,位列市场第一(上述数据均以出货量口径计算)。在此基础上,视频监控芯片向智能化迈进背景下公司持续布局AI技术,在多领域产品上取得一定进展; 2023年12月的开发者大会上,公司推出车载Camera+Al场景芯片解决方案、面向机器人场景的SSU9386四芯合一产品及SSU9383多传感融合All In One机器人SoC解决方案等;在研项目中,“高端智能多平台芯片研发”“AI处理器IP”等5个项目均涵盖AI处理器或AI技术的研发升级。

2、公司前身由联发科旗下子公司SigmaStar (开曼)出资设立,目前开曼是公司第一大股东,且公司多名管理层及核心人员均曾任职于联发科旗下子公司晨星半导体。据公司招股书,公司前身星宸有限由SigmaStar (开曼,联发科全资控股子公司)于2017年12月4日出资设立,注册资本为200万美元;截止本次发行前,开曼拥有公司31.98%股份,为公司第一大股东。此外,公司董事长林永育、董事孙明勇、副总经理林博、市场营销负责人贺晓明均曾任职于联发科旗下子公司晨星软件研发(深圳)有限公司(晨星半导体中国总部)。

3、公司车载产品进军前装市场,多个产品已通过检测认证。公司车载视觉芯片已在后装市场获得较高市占率,产品正进军前装1准前装市场。目前,公司前装智能车载芯片所搭载的客户产品已率先通过前装GB/T 38892认证;同时在商用车领域推出的双预警产品迅速导入市场并大规模量产,客户产品已通过GB/T 19056-2021检测认证;且据公司官网披露,公司最新车规产品SAC8542已获得主机厂定点,并获得相应的订单,已在市面.上大规模铺开。

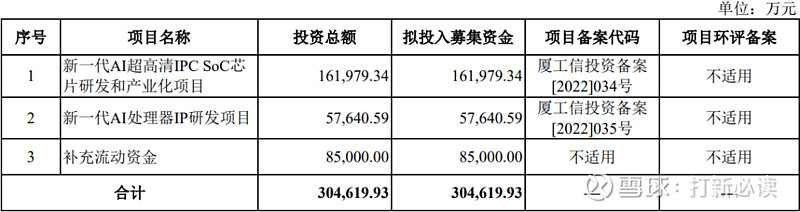

本此拟募资用途:本次拟募集资金30.46亿元,其中16.2亿用于新一代AI超高清IPC SoC芯 片研发和产业化项目,5.76亿用于新一代AI处理器IP研发项目,8.5亿用于补充流动性资金。其他项目详见下表:

行业可比公司:

财务分析:

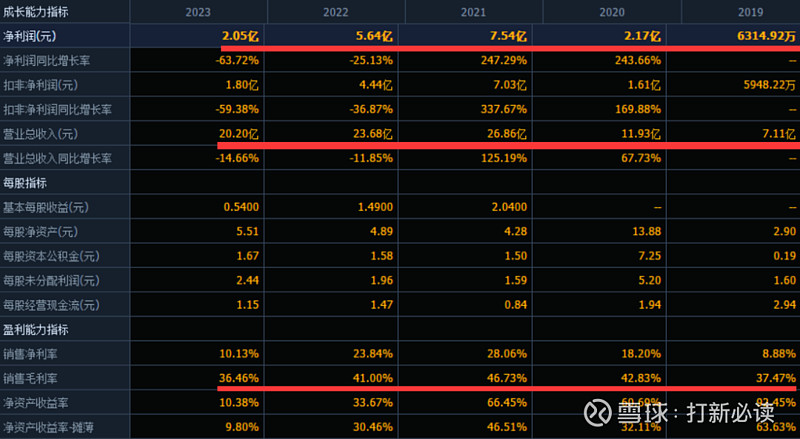

公司2021-2023年分别实现营业收入26. 86亿元/23.68亿元/20.20亿元,三年营业收入的年复合增速19. 21%;实现归母净利润7.54亿元/5. 64亿元/2.05亿元。最新报告期,2023 年公司实现营业收入20. 20亿元,同比下降14. 66%,归母净利润2. 05亿元,同比下降63. 72%。

公司预计2024Q1可实现营业收入45,415. 71万元至51, 502.22万元,较去年同期增长3. 96%至17. 89%;预计实现归属于母公司股东的净利润为3,099. 19万元至4, 968.07万元,较去年同期变动-33. 67%至6. 34%,主要原因系去年同期因政府补助导致的非经常性损益较大;预计实现扣除非经常性损益后归属于母公司股东的净利润为2,721.52万元至4,590. 40万元,较去年同期增长98. 67%至235. 10%,主要受益于公司主营业务毛利率有所回升。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

结论:建议申购,后期建议一般关注。公司拟上市募集资金达到30亿,但是2022-2023年公司业绩持续下滑严重,好在公司预计一季度业绩有所回升。但相对30亿募集资金,实际上市发行的流通市值只有区区6.8亿,这相差甚远啊,到时候看上市表现会如何。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。