申明:以下预测内容仅供参考,不能作为交易的依据!

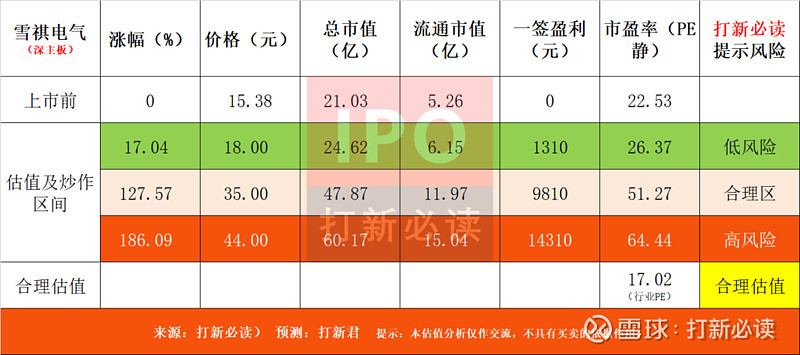

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。过去N年统计的 8 测准确率在72%以上,是用审核制方式统计的。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$雪祺电气(SZ001387)$

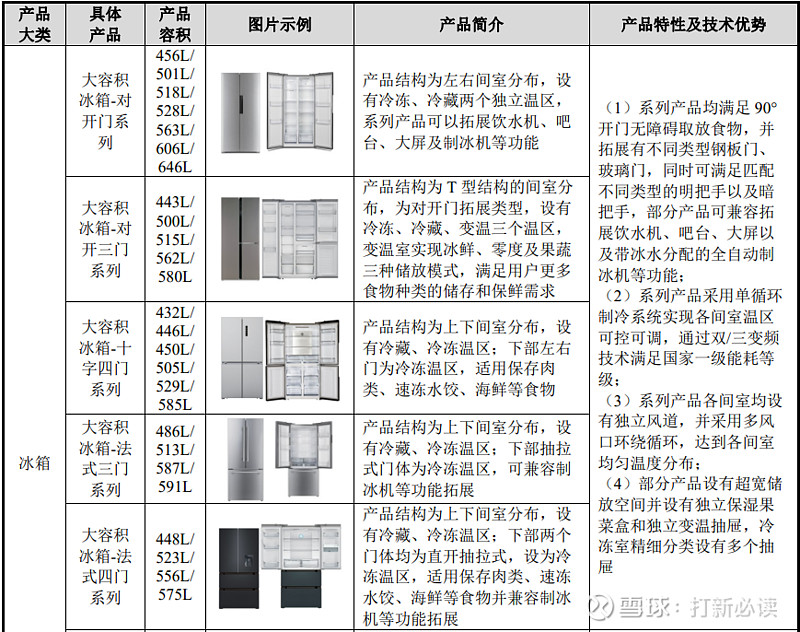

雪祺电气(001387):公司为家用冰箱制造领域内知名的ODM供应商,成立于2011年,专注于为国内外众多知名家电品牌商提供400L 以上大容积冰箱产品的研发、设计和制造服务。

下游客户辐射海内外,产品销至韩国、德国、美国等境外多个国家和地区,2022 年境外收入占比18. 42%。 客群包括美的集团、小米集团、美菱集团、云米科技、伊莱克斯、海信集团、太古集团、中粮集团等全球知名企业和家电品牌商。

技术方面,公司搭建了1G、2G、2G+、3G和3G+等多个产品平台,投资建设了业内先进的冰箱研发检测实验室,通过了UL、 CSA、 TUV莱茵、SGS、 DEKRA 授权实验室等资质认证。产能方面,当前公司已形成产能超过100 万台的三条高自动化生产线。

2022年,公司主营业务收入按产品类别可分两大板块,分别为冰箱(16. 91亿元,88. 82%)、商用展示柜及其他(2. 13亿元,11. 18%)。

公司亮点:

1、公司产品聚焦于大容积冰箱细分领域,现已成为业内ODM龙头。截至目前,公司已成长为大容积冰箱细分领域的ODM龙头,产品款式规格齐全、响应速度及交付能力突出;根据奥维云网,公司产品出货量在我国冰箱0DM市场及细分400L以上大容积冰箱市场均位列第一。

2、嵌入式为冰箱行业的发展注入动能,公司计划实施募投项目加速对其进行布局。

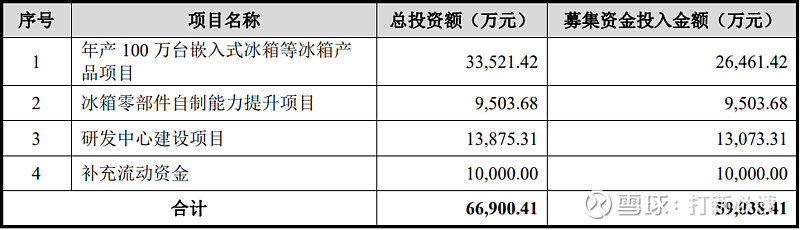

本此拟募资用途:本次拟募集资金5.9亿元,其中2.65亿用于年产 100 万台嵌入式冰箱等冰箱产 品项目,0.95亿用于冰箱零部件自制能力提升项目 ,1.31亿用于研发中心建设项目,1亿用于补充流动性资产。其他项目详见下表:

行业可比公司:

财务分析:

公司2020-2022 年分别实现营业收入16. 14亿元/20. 72亿元/19.27亿元,三年营业收入的年复合增速5. 82%;实现归母净利润0.04亿元/0. 82亿元/1.00亿元,三年归母净利润的年复合增速19. 40%。最新报告期,2023年1-9月公司实现营业收入16.94亿元,同比变动20. 50%;实现归母净利润0.97亿元,同比变动34. 36%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

预计2023年1月至12月归属于母公司所有者的净利润为14,000万元至17,000万元;同比增长39.52%~69.42%。(信息来源:2023-12-22 临时公告)

结论:建议申购,后期建议不关注。值得注意的是,雪祺电气在招股书中自称是家用冰箱制造领域内知名的ODM供应商,公司主要为品牌商提供ODM服务,无自主品牌,主要客户包括美的集团、小米集团、美菱集团、云米科技等。

对此,深交所要求雪祺电气说明仅提供ODM代工服务而未经营自主品牌产品是否相较于同行业公司存在较大的竞争劣势,是否符合行业发展趋势。

有分析认为,自主品牌产品一般情况下毛利率相对较高,代工品牌的销售完全依赖于下游客户,相对缺乏产品议价权,难以通过提高产品销售价格来提升盈利能力。

反观雪祺电气,公司毛利率仅为行业均值的一半左右。报告期内,雪祺电气的毛利率分别为12.62%、10.96%和12.21%,而同期可比公司的毛利率平均值分别为20.03%、16.50%和21.74%。

应收账款金额较大引问询

在首轮问询中,雪祺电气的应收票据的主要内容及应收账款金额较大引发深交所关注。

报告期内,公司应收账款、应收款项融资和应收票据账面价值总计分别为5.62亿元、6.87亿元和8.20亿元,占营业收入的比例分别为34.80%、33.15%和42.57%。公司称应收账款、应收款项融资和应收票据金额占比较大,主要是下游客户结构及行业共性所致。

值得注意的是,雪祺电气的主要客户为美的集团、小米集团、美菱集团和太古集团等。报告期各期,公司来自前五大客户的收入占营业收入的比例分别为80.94%、79.63%、72.02%、67.73%,客户集中度较高。

深交所在首轮问询中关注到,雪祺电气报告期内收到的应收票据均为银行承兑汇票,并将收到的信用等级较高的6家国有商业银行和9家股份制银行的银行承兑汇票计入应收账款融资;公司未列示报告期各期末主要应收账款方情况。

对于以上情况,雪祺电气需要说明报告期内应收票据的主要内容,包括且不限于出票人、背书人、票面金额、出票日期、票据开具是否具有真实的交易背景、是否属于融资行为;各期末对应收票据的盘点情况,是否存在未入账的应收票据,相关坏账准备计提情况。

除此之外,深交所还要求雪祺电气说明报告期各期末,公司主要应收账款方情况;对于金额较大的应收账款方,说明账龄构成、预计回款时间、是否存在以应收票据等非转账方式回款等情形。

雪祺电气也在招股书中表示:“随着销售规模的进一步扩大,公司应收账款、应收款项融资和应收票据余额可能继续呈现较高的趋势,若未来客户资信情况或与公司合作关系发生恶化,将可能导致应收账款、应收款项融资或应收票据不能按期收回甚至无法收回的情况,进而会对公司盈利能力和资金运营状况造成重大不利影响。”

公司本次募集上市发行市值偏低,流通市值也偏低,上市首日溢价较大,也因此给高风险较大的宽度。行业冰箱未来需求能否如想的那样增长,还值得考证;公司已经拥有100万台年产能三条自动化生产线,当下募集资金主要用于100万台嵌入式冰箱项目,是否能如期达产后,公司营收能否达预期?毛利率是否会进一步下降,且公司应收款如不能有所改善,是否是一个雷,都需要谨慎!!!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。