申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。过去N年统计的预测准确率在72%以上,是用审核制方式统计的。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$丰茂股份(SZ301459)$

丰茂股份(301459):公司是一家专业从事精密橡胶零部件研发及产业化的国家级专精特新重点 “小巨人”企业,主要产品包括传动系统部件、流体管路系统部件和密封系统部 件等,产品广泛应用于汽车、工业机械、家电卫浴等领域。凭借持续的技术开发 和工艺改进,公司核心产品传动系统部件实现了进口替代和出海竞争。乘用汽车 多楔带荣获 2022 年国家制造业单项冠军产品称号。

公司投资亮点:

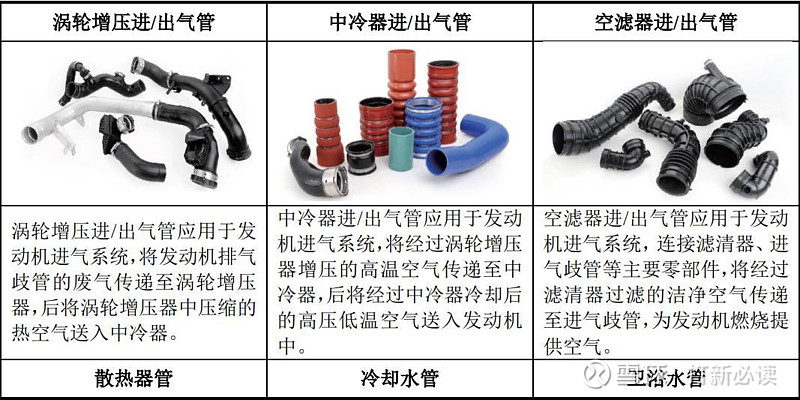

1、公司长期深耕汽车非轮胎橡胶领域,其橡胶传动系统部件等核心产品在海内外均具有较强的领先优势。传动系统部件作为汽车发动机系统的核心组成部分之一,其性能要求高、技术难度大,国内高端整车配套市场长期被康迪、盖茨等外资品牌垄断;公司深耕橡胶传动系统领域20余年,凭借稳定的产品质量和优质的客户服务,获米其林授权在中国境内独家使用其品牌对外销售,上汽通用五菱、上汽大通、一汽集团、吉利汽车等国内多家整车厂也逐渐由外资品牌配套转为公司配套。据公司问询函披露,核心产品汽车传动带在国内市场占有率呈现逐年稳步抬升趋势,由2020年的13.34%增至2022年的23.17%。同时海外方面,公司通过积极配套纳威斯达、康明斯等境外整车配套客户,以及博世、舍弗勒等国际知名汽车零部件品牌商,树立起了较强的出海竞争优势。

2、公司在新能源汽车领域已布局多个产品系列。公司积极在新能源汽车领域进行产品储备,新能源客户数量由2020年的8家增至2022年的13家,新能源定点项目由2020年的14个增至2022年的26个;截止目前已进入比亚迪、理想、江淮等新能源汽车配套体系。据公司问询函披露,多个定点项目预期于2023年开始投产,其中包括为理想ONE、零跑汽车C11等配套的水泵皮带项目,为理想L9、江淮轻卡等配套的涡轮增压管路总成项目,以及为中国重汽、理想X03B、北汽福田的冷却水管项目。此外,公司仍有多个项目正处于产品开发过程,预计2024年开始量产;其中包括为一汽解放等配套的冷却水管、为浙江新柴等配套的增压管路、以及为中国重汽配套的传动带和流体管路产品,为后续新能源汽车配套产品持续稳定发展奠定基础。

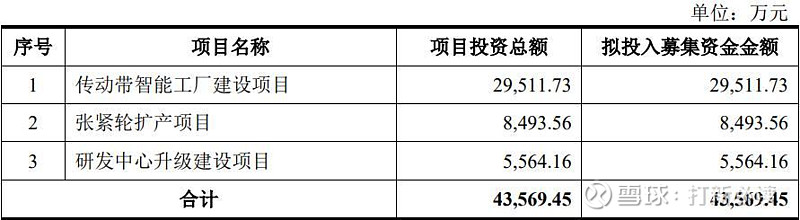

本此拟募资用途:本次拟募集资金4.36亿元,其中,2.95亿用于传动带智能工厂建设项目,0.85亿用于张紧轮扩产项目 ,0.56亿用于研发中心升级建设项目。其他项目详见下表:

行业可比公司:

财务数据:

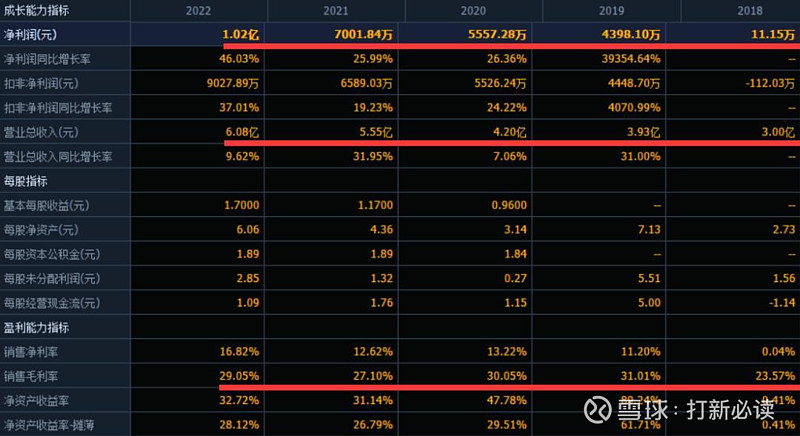

公司2020-2022年分别实现营业收入4.20亿元/5.55亿元/6.08亿元,三年营业收入的年复合增速15. 69%;实现归母净利润0.56亿元/0. 70亿元/1.02亿元,三年归母净利润的年复合增速32.47%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

预计2023年1月至12月净利润为15,000万元-17,000万元,同比增长46.70%-66.26%。(信息来源:2023-11-24 临时公告)

2022年,公司主营收入按产品类型可分为四大板块,分别为传动系统产品(3.81亿元,64.05%)、流体管路系统产品(1. 73亿元,29. 08%)、密封系统产品(0.33 亿元,5.52%)、 模具及其他产品(0.08亿元,1. 35%);2020-2022年报告期间,公司基本以传动系统产品为首要收入来源,且近两年来自传动系统产品的销售收入占比均达60%以上。若公司主营收入按应用领域划分,公司90%以上的营业收入来自于汽车行业。

结论:建议申购,后期建议一般关注。风口上,且公司预计业绩增长较快,上市将有较大的溢价空间,建议申购。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。