申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。过去N年统计的 8 测准确率在72%以上,是用审核制方式统计的。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$索宝蛋白(SH603231)$

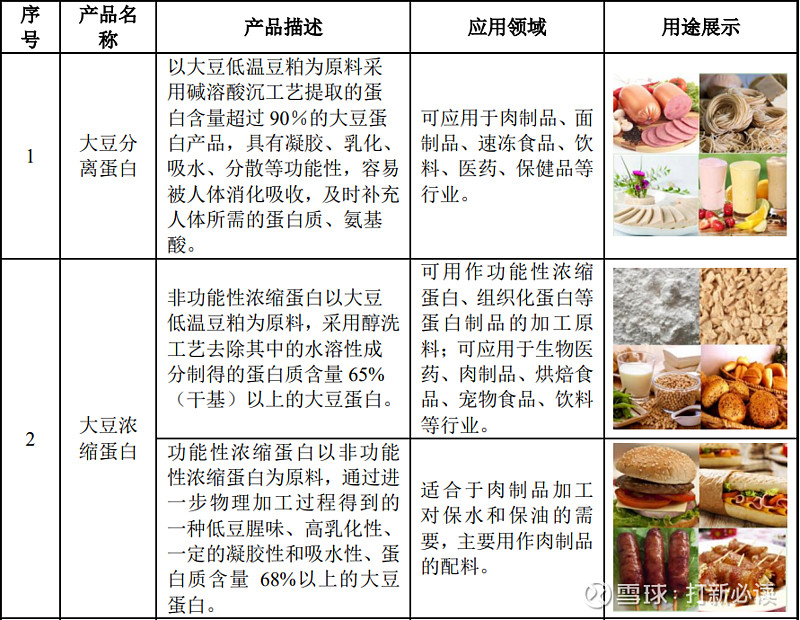

索宝蛋白(603231):公司主要从事大豆蛋白系列产品的研发、生产和销售,现已逐步建立起较为完整的非转基因大豆深加工产业链,可根据不同客户针对蛋白含量、乳化、凝胶、保油、保水、组织纤维特性等不同需求,提供定制化产品解决方案,主要产品包括大豆分离蛋白、大豆浓缩蛋白、组织化蛋白及非转基因大豆油等,其中大豆浓缩蛋白包括非功能性浓缩蛋白、功能性浓缩蛋白。

公司是国内掌握高端分离蛋白生产技术与工艺的企业之一,客户主要是高端肉制品企业和.植物肉企业。根据中国食品土畜进出口商会大豆蛋白分会调研的统计数据测算,公司大豆蛋白的销售规模约占国内大豆蛋白厂商销售规模的10%。

采销模式方面,公司的原材料采购内容主要包括非转基因大豆以及其他辅料和包装材料,其中非转基因大豆主要采购对象包括大豆贸易商、中央储备粮库等。销售端,公司采取直销模式为主、经销模式为辅的销售模式,其中直销对象包括肉制品生产厂商(如双汇发展)、休闲食品生产厂商(如盐津铺子)、餐饮企业(如海底捞)、食用油深加工企业(如鲁花集团)等。2022年经销模式销售占比34. 67%。

公司亮点:

1、公司凭借近二十年的技术深耕和市场开拓积累起了丰富的客户资源并形成了一定的品牌优势;大豆蛋白和非转基因大豆油的销售规模国内领先。

2、公司通过母子公司品类互补的模式筑就了业内为数不多的大豆蛋白深加工产业链优势;并与全球四大粮商美国邦吉合作布局植物肉、功能食品等领域。

行业情况:

按摄取来源分,蛋白产品包括植物性蛋白和动物性蛋白,其中植物性蛋白又进一步包括大豆蛋白、大米蛋白、豌豆蛋白、玉米蛋白以及螺旋藻蛋白等。

动物蛋白质主要来源于畜牧及水产的蛋、奶、肉等,其人体必需氨基酸的组成比例与人体需求的比例相近,但因为富含较高的脂肪和胆固醇,若过量饮食易诱发肥胖和心脑血管等疾病。具体来看,牛肉、鸡肉及鱼肉的蛋白质含量分别为20%、21%和22%。

大豆中的蛋白质含量更高,可以达到40%, 作为优质的植物蛋白,其人体必需的氨基酸含量较为丰富,尤其对于人体不能合成的必需氨基酸成分比较平衡,其中赖氨酸和色氨酸含量较高,分别占6.05%和1.22%,结构上也是最接近人体氨基酸,在营养价值维度可与动物蛋白等同;但相较于动物蛋白,由于具有“低糖、低脂肪、低热量、不含胆固醇”的特点,是植物蛋白中为数不多的可替代动物蛋白的品种之一。

全球植物蛋白市场规模在2015-2021年间以9. 47%的年复合增长率增速增长;预计全球植物蛋白市场规模将由2021年的63亿美元提高到2028年的113亿美元,2021-2028 年CAGR为8. 70%。 大豆蛋白是目前植物蛋白的主要参与者,占植物蛋白市场价值超过50%。根据BusinessWire预言,植物蛋白质将占整个蛋白质市场的1/3。

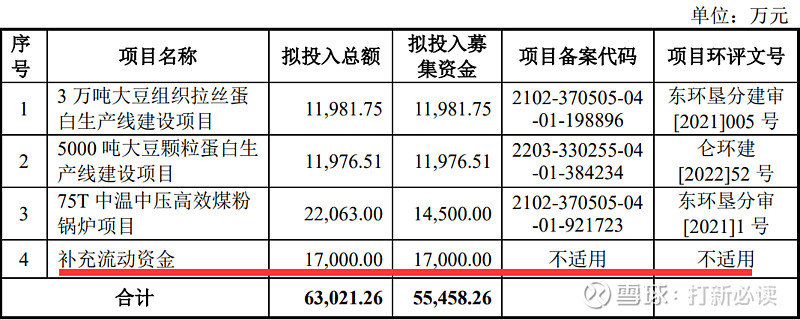

本此拟募资用途:本次拟募集资金5.55亿元,其中1.2亿用于3 万吨大豆组织拉丝蛋 白生产线建设项目、1.2亿用于5000 吨大豆颗粒蛋白生 产线建设项目 、1.45亿用于75T 中温中压高效煤粉 锅炉项目,1.7亿用于补充流动资金。其他项目详见下表:

行业可比公司:

财务分析:

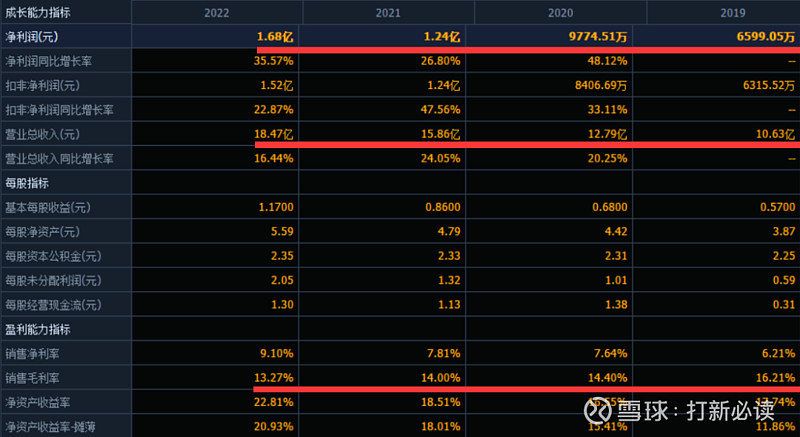

公司2020- 2022年分别实现营业收入12. 79亿元/15. 86亿元/18.47亿元,三年营业收入的年复合增速20.20%;实现归母净利润0.98亿元/1.24亿元/1.68亿元,三年归母净利润的年复合增速36. 55%。最新报告期,2023年1-9月公司实现营业收入12. 88亿元,同比变动-5. 49%;实现归母净利润1.19亿元,同比变动-4. 07%。根据初步预测,预计公司2023年全年实现归母净利润区间约1.61亿元至1.72亿元,较上年同期变动-4.18%至2. 37%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

2022年,公司主营业务收入按产品类别可分五大板块,分别为大豆分离蛋白(5. 45亿元,29.66%)、大豆浓缩蛋白(2.93亿元,15.96%)、组织化蛋白(3.08亿元,16.76%)、非转基因大豆油(5.05亿元,27. 48%)、其他产品(1.86 亿元,10. 14%)。

结论:建议申购,后期建议不关注。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。