申明:以下预测内容仅供参考,不能作为交易的依据!

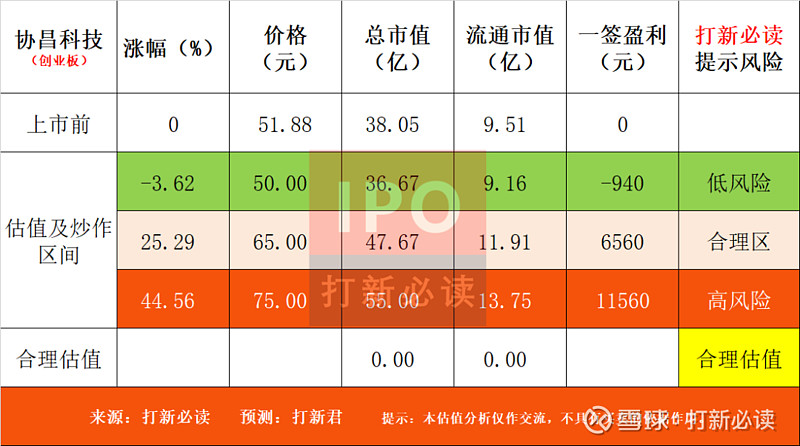

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。过去N年统计的预测准确率在72%以上,是用审核制方式统计的。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$协昌科技(SZ301418)$

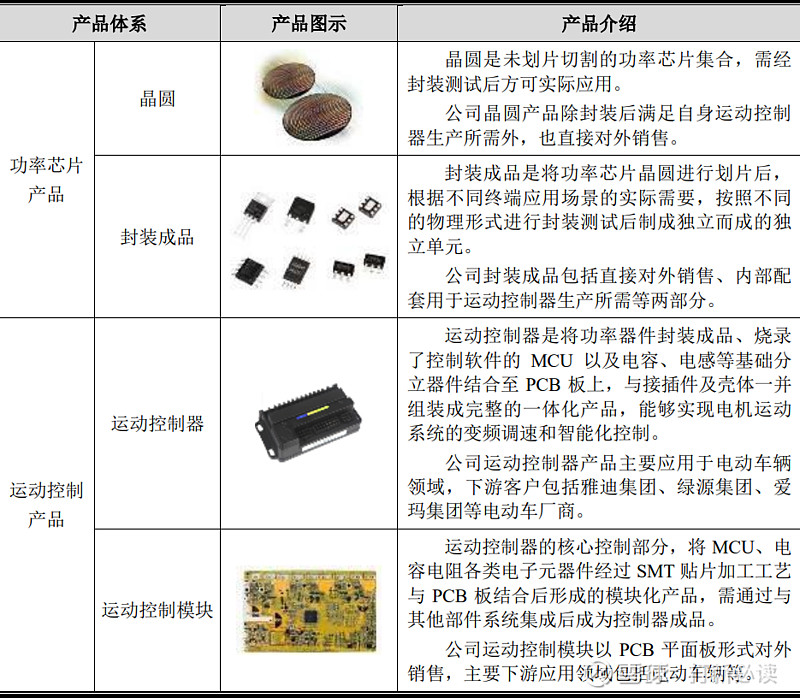

协昌科技(301418):公司主要从事运动控制产品、功率芯片的研发、生产和销售。近年来,凭借较强的研发设计能力、安全可靠的产品质量和高效的营销服务体系,公司逐 步构建了“上游功率芯片+下游运动控制产品”协同发展的业务体系,形成了品牌影响力和业务规模不断扩大的良性发展态势。

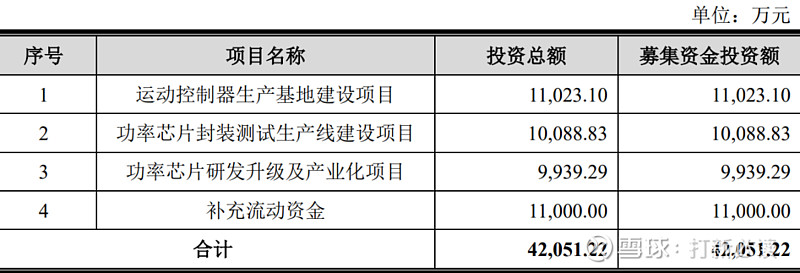

本此拟募资用途:本次拟募集资金4.2亿元,其中1.1亿元将用于运动控制器生产基地建设项目,1亿元用于功率芯片封装测试生产线建设项目,0.99亿元用于功率芯片研发升级及产业化项目 ,1.1亿元用于补充流动资金。其他项目详见下表:

行业可比公司:汇川技术(300124)、和而泰(002402)、贝仕达克(300822)、韦尔股份(603501)、富满微(300671)、新洁能(605111)

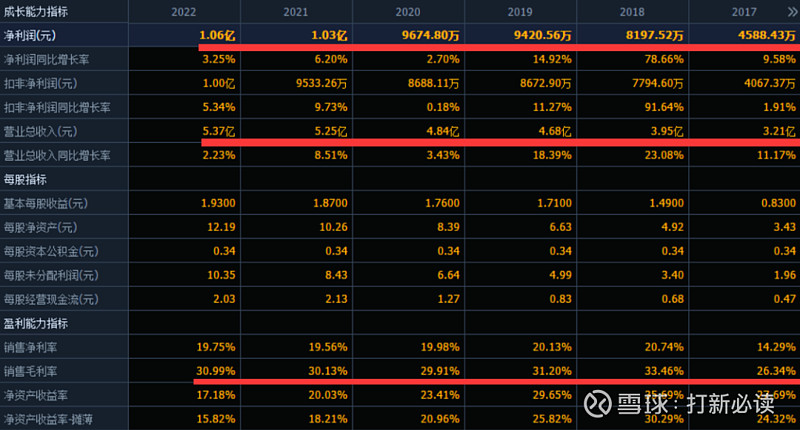

财务分析:

(数据来源:同花顺F10)

(数据来源:同花顺F10)

公司预计今年上半年营收入为2.2-2.5亿元,同比变动幅度为-1.66%至 11.75%,净利润为0.42-0.46亿元,同比变动幅度 为-3.12%至 6.11%,扣非净利润为0.39-0.43亿元,同比变动幅度为-4.02%至 5.83%。

结论:建议申购,后期建议一般关注。公司过去三年营收基本保持在5亿附近,起伏较小,今年一季度实际业绩依然沿着公司以望业绩没多少变化;从公司预计今年上半年业绩看,无论营收还是净利润均起伏不大,或有下滑预期。

公司在行业内规模较小,相对行业龙头来说能保持较高的毛利率和净利率还是很不错,公司有足够的可上升空间;公司本次上市发行相对较合理,预计首日被炒作的可能性很大,预期有较大的溢价空间,建议申购,后期如果有较低的市值出现,建议一般关注。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。