申明:以下预测内容仅供参考,不能作为交易的依据!

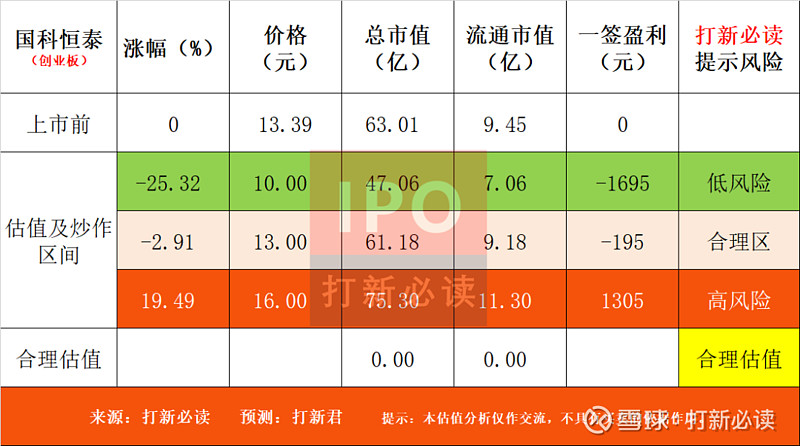

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。过去N年统计的预测准确率在72%以上,是用审核制方式统计的。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$国科恒泰(SZ301370)$

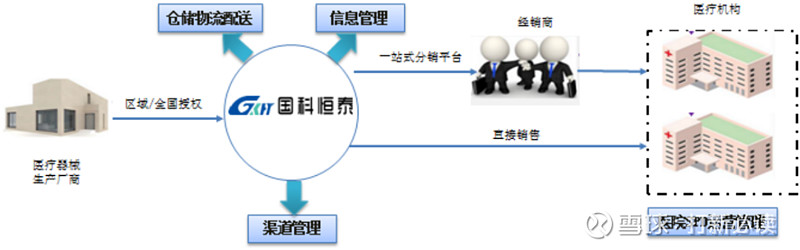

国科恒泰(301370):公司致力成为中国领先的医疗器械领域的供应链综合服务商,目前主要从事医疗器械的分销和直销业务,并在业务开展过程中提供仓储物流配送、流通渠道管理、流通过程信息管理以及医院SPD运营管理等专业服务。从产业链来看,公司作为连接上游医疗器械生产厂商和下游经销商及终端医疗机构的枢纽,起到承上启下的作用。

公司2022年血管介入治疗类材料销售占总营收的45.47%,骨科材料的销售占总营收的17.59%,神经外科材料占营收9.27%,非血管介入治疗类材料占营收6.11%。

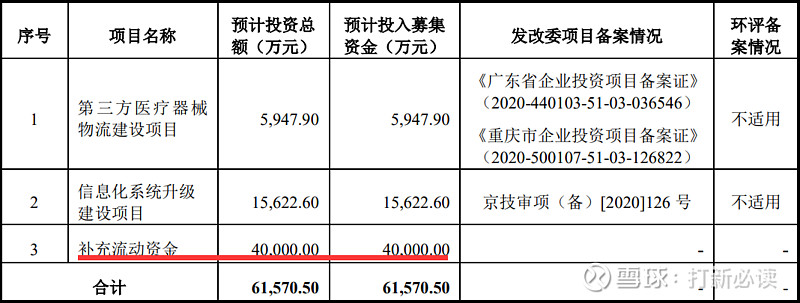

本此拟募资用途:本次拟募集资金6.16亿,其中5947.90万元用于第三方医疗器械物流建设项目,1.56亿元用于信息化系统升级建设项目,4亿元用于补充流动资金,约占募资的65%。其他项目详见下表:

行业可比公司:嘉事堂药业股份有限公司002462、九州通医药集团股份有限公司600998、瑞康医药集团股份有限公司002589、深圳市海王生物工程股份有限公司000078 、上海润达医疗科技股份有限公司603108、国药控股(HK01099)。

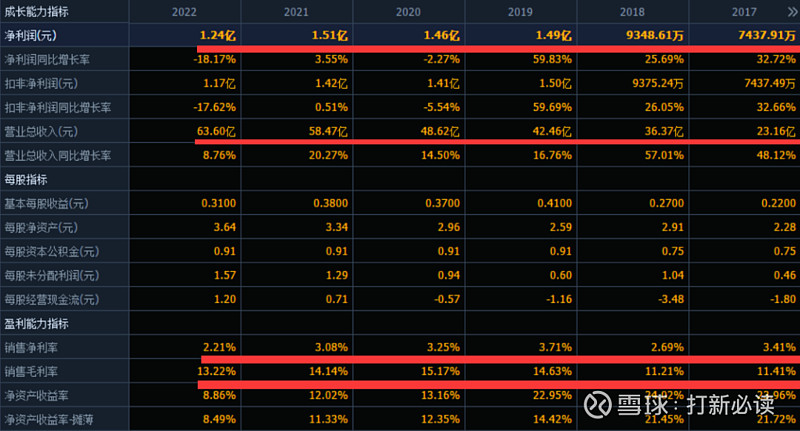

财务分析:

(数据来源:同花顺F10)

(数据来源:同花顺F10)

预计2023年1月至6月归属于母公司股东的净利润为5,800万元至6,250万元,同比增长7.85%至16.22%。(信息来源:2023-06-16 临时公告)

结论:建议谨慎申购,后期建议不关注。公司无论从营收还是净利角度来看,公司近年来的数据都是比较好看。然而,公司2017—2019年,国科恒泰净利润逐年增长但经营活动产生的现金流量净额持续为负,数据显示三年间经营活动产生的现金流量净额分别为-2.71亿元、-5.22亿元、-4.64亿元,与净利润相差巨大。招股说明书解释称,此现象出现的主要原因为,公司直销业务的应收账款的快速增长,存货逐年增长占用了较大资金。

另外值得注意的是本次募集资金65%用于补充公司流动性,应收账款快速增加,另外公司所处的行业毛利率和净利率都很低,未来公司经营现金流短缺恐是一个长期的事情。

公司发行股价相对较低,但是公司估值还是比较高的,建议谨慎申购,后期不建议关注。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。