申明:以下预测内容仅供参考,不能作为交易的依据!

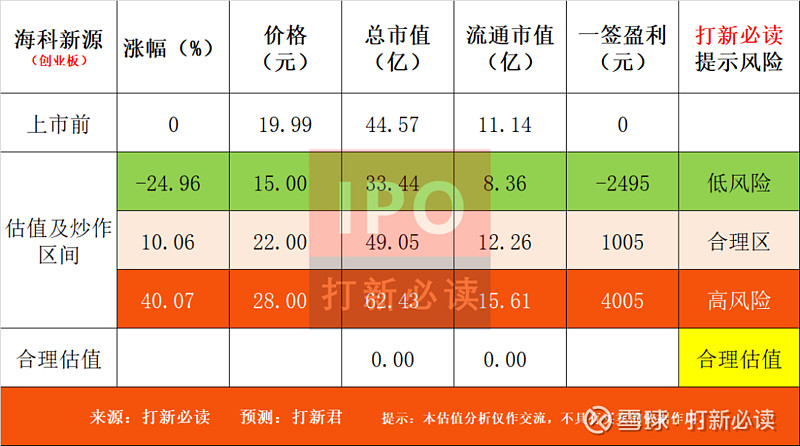

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。过去N年统计的预测准确率在72%以上,是用审核制方式统计的。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$海科新源(SZ301292)$

海科新源(301292):公司专注于电解液溶剂行业和精细化学品行业领域,是国内为数不多能够同时提供5种碳酸酯溶剂的生产企业,同时也是国内精细化学品的领先生产企业。公司的主要产品有碳酸酯系列锂离子电池电解液溶剂和高端丙二醇、异丙醇 等精细化学品,可广泛应用于锂离子电池电解液、医药、化妆品、香精香料、烟 草等行业。

经过多年的发展和规划,公司产品体系逐渐完善,奠定了公司在锂电池电解液和精细化学品领域的领先地位。

根据GGII预计未来5年中国锂电池市场年复合增长率将达到33.8%,锂离子电池市场规模增长迅速,2025年中国锂电池出货量将达到611GWh。此外,未来五年头部电池厂商进入扩产高峰期。

2020年,公司在全球溶剂市场占有率达30%,而石大胜华为28%、东北溶剂同行为22%,三菱&宇部为9%。

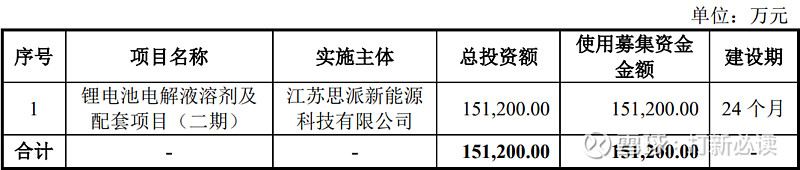

本此拟募资用途:

本次拟募集资金15.12亿元,全部用于锂电池电解液溶剂及配套项目(二期)。其他项目详见下表:

行业可比公司:

石大胜华(603026)、新宙邦(300037)、新化股份(603867)。

财务分析:

(数据来源:同花顺F10)

(数据来源:同花顺F10)

预计2023年1月至6月归属于母公司股东净利润5,400万元至7,400万元,较上年同期变动-82.99%至-76.70%。(信息来源:2023-06-12 临时公告)

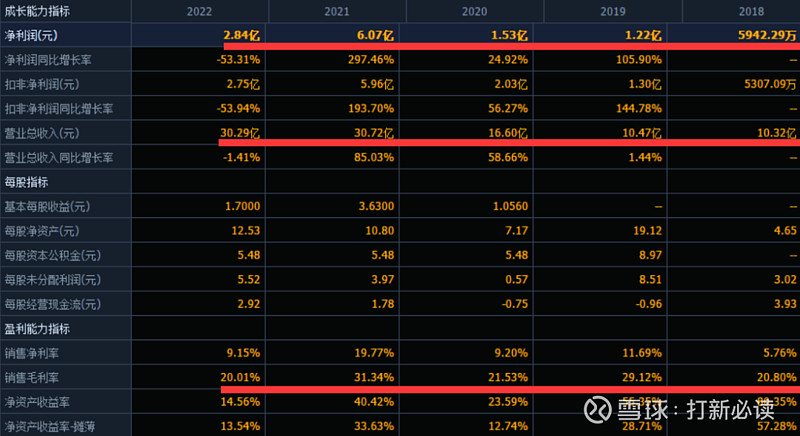

结论:建议谨慎申购,后期建议谨慎关注。报告期内,受益于新能源汽车行业、医药辅料行业的景气,公司经营业绩持续增长。

公司招股说明书刻意选取了去年上半年以前的业绩做标注,而去年下半年公司业绩断崖式下跌看不见原因在哪里,应收去年全年几乎没变化,但是净利润和扣费净利润均下跌了50%以上,同时公司毛利率直接下跌了30%,也造成净利率腰斩。

公司今年一季度应收继续大跌18%,同时毛利率更是继续接近腰斩,而净利率已经到了3.69%,相对2022年一季度毛利率41%下降到不到12%,而净利率从去年一季度30%下跌到3.69%,公司没有做相关解释(或许有信息我没有看见),我想核心原因可能是公司产品跌价的原因。

公司近年业绩实在堪忧,虽然是新能源动力电池电解液,上市后破发概率还是有哦。建议谨慎申购吧,是否值得关注,待公司业绩明朗才考虑。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。