申明:以下预测内容仅供参考,不能作为交易的依据!

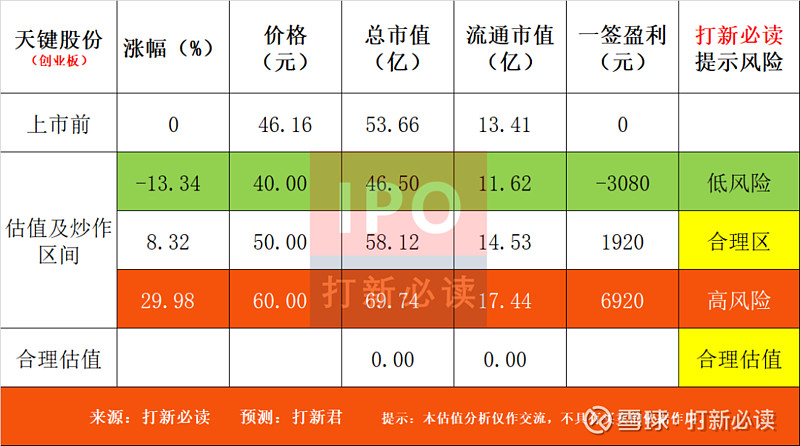

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。$天键股份(SZ301383)$

天键股份(301383):公司主营业务为微型电声元器件、消费类、工业和车载类电声产品、健康 声学产品的研发、制造和销售。

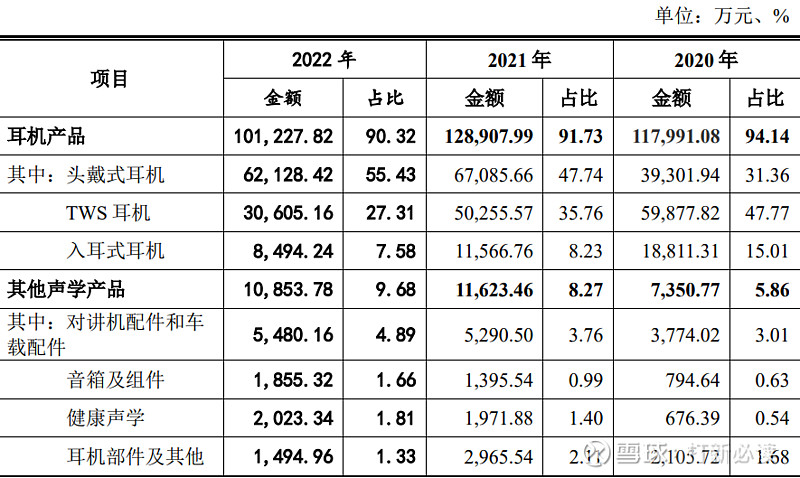

产品包括:各类耳机、对讲机配件、声学零部件、喇叭、车载音响配件,助听器等辅组配件、AR 眼镜等相关声学产品。其中类占总营收90%以上,属于公司的主营业务。

报告期内经营模式以 ODM为主(去年该业务占比95%),兼有少 部分 OEM方式和自有品牌运营模式。

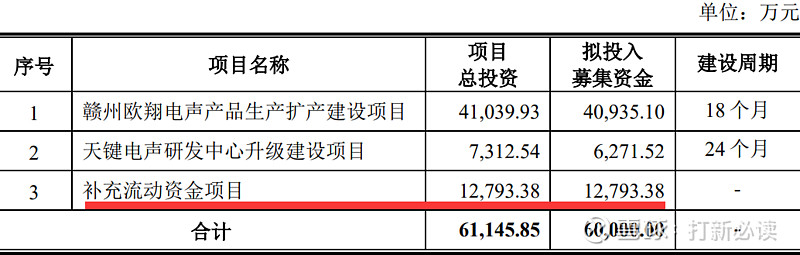

本此拟募资6亿元,其中,4亿元用于赣州欧翔电声产品生产扩产建设项目,0.7亿元用于天键电声研发中心升级建设项目,1.28亿元用于补充流动性资金。详见下表:

行业可比公司:

002241.SZ 歌尔股份、002655.SZ 共达电声、002045.SZ 国光电器、002351.SZ 漫步者、002888.SZ 惠威科技、300793.SZ 佳禾智能、002861.SZ 瀛通通讯、002981.SZ 朝阳科技。

财务分析:

(数据来源:同花顺F10)

(数据来源:同花顺F10)

预计2023年1月至6月归属于母公司净利润5,329.75万元,同比增长97.00%。(信息来源:2023-05-19 临时公告)

结论:建议谨慎申购,后期建议谨慎关注。公司2022 年公司营业收 入为 112,571.26,同比下滑 20.20%,主要受到新旧项目切换、俄乌冲突长期持 续、宏观经济形势和消费电子市场需求的不确定性增加等因素的影响。今年业绩快速恢复中,公司一季度净利润增长43%,营收增长20%,较去年各个季度下滑的业绩来说,出现企稳迹象;公司预计今年上半年净利润将增长接近100%的好势头。

在全球消费电子持续下滑的情况下,公司今年业绩能快速回升是很难得的事情。

公司发行按照业绩今年回升到2021年水平,那么就比较规矩,明后年业绩当前还不能去预测和判断。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。