申明:以下预测内容仅供参考,不能作为交易的依据!

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。$航天软件(SH688562)$

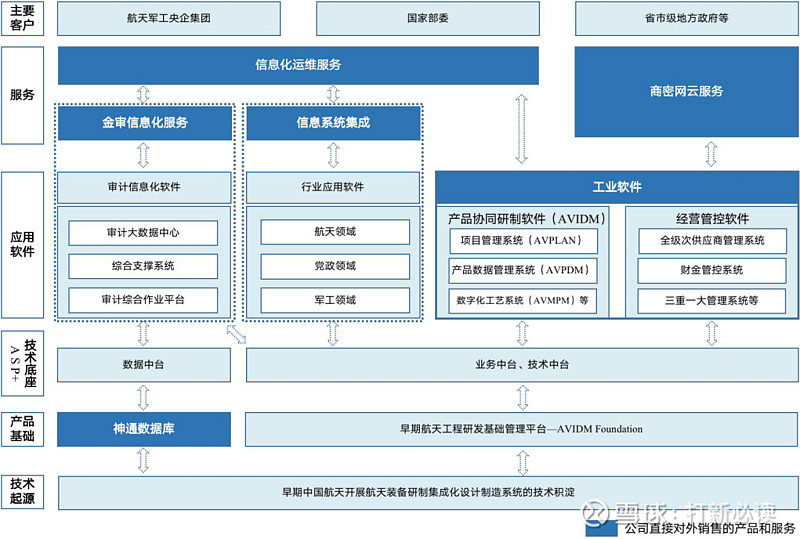

航天软件(688562):公司是航天科技集团直接控股的大型专业软件与信息化服务公司,实际控制人为GWY国资委,航天科技集团合计控制航天软件63.81%股份,为公司的控股股东。

公司以神通数据库和 AVIDM Foundation 为基础,构 建了自主软件产品(基础软件、工业软件)、信息技术服务(金审信息化服务、 商密网云服务、信息化运维服务)和信息系统集成(主要面向航天及DZJ领域)等三大主营业务,具备完整的软件和信息化服务能力,是我国航天及DZJ领域 的软件和信息化服务龙头企业之一.

目前,在航天领域,神软为载人航天、北斗导航、探月工程以及深空探测等重大型号工程的研制提供了优质支撑服务;在高端装备制造领域,神软已发展成为该领域信息化建设重要的产品与服务提供商之一。

本此拟募资5.5亿元,其中,1.8亿元用于产品研制协同软件研发升级建设项目,1.52亿元用于神通数据库系列产品研发升级建设项目,4079万元用于航天产品多学科协同设计仿真(CAE)平台研发项目,1.1亿元用于ASP+平台研发项目,6739万元用于综合服务能力建设项目。详见下表:

行业可比公司:

中国软件(600536.SH)、太极股份(002368.SZ)、万达信息(300168.SZ)、中科通达(688038.SH)。

财务分析:

(数据来源:同花顺F10)

(数据来源:同花顺F10)

预计2023年1月至3月归属于母公司所有者的净利润:-100万元至300万元。(信息来源:2023-04-28 临时公告)

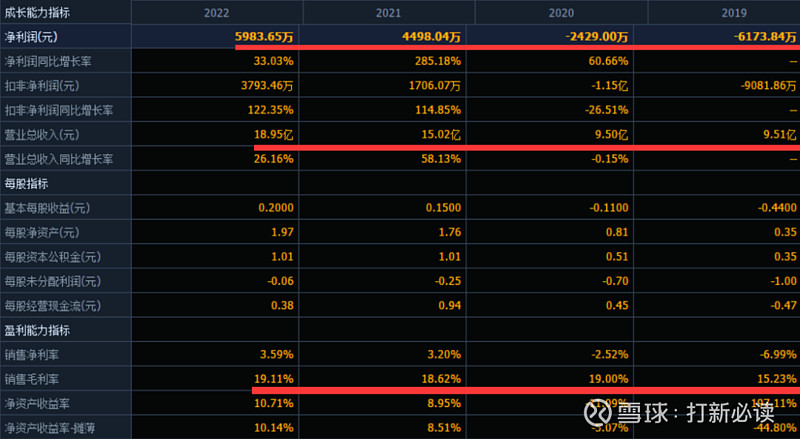

结论:建议申购,后期建议谨慎关注。公司作为航天集团控股下软件上市公司,过去三年营收复合增长41.25%,毛利率持续维持在19%左右,且2021年净利润由负转正。

公司所处的软件服务行业,从已经上市的公司来看行业特征就是盈利能力均一般,净利润都很低,显然行业管理费用偏高。公司拥有背靠国资,营收基本还是有保障的,但是想像平多多那样的民营企业那样赚多少钱,可能性不大。

公司上市发行相对还是很规矩的,从当前公司预计的一季报业绩暂时还看不出来公司全年业绩变化。但是如果从过去三年基础财务数据去感受一下,至少能感受上市后业绩大幅度提升的可能性不大,因此,未来公司估值还是有一些较低的机会。

后期想参入者需要耐心等待哦,而对于价值投资者来说,该公司谨慎关注较好。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。