申明:以下预测内容仅供参考,不能作为交易的依据!

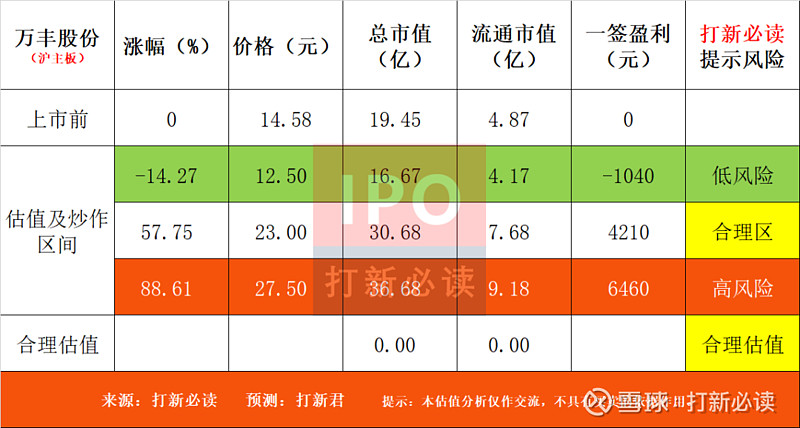

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。$万丰股份(SH603172)$

万丰股份(603172):公司主营产业分散染料,年产能1万吨,用于涤纶及其混纺织物的染色和印花。

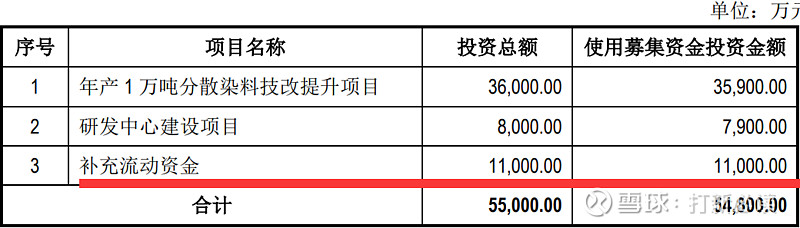

本此募集资金拟用于年产1万吨分散染料技改提升项目、研发中心建设项目、补充流动资金。详见下表:

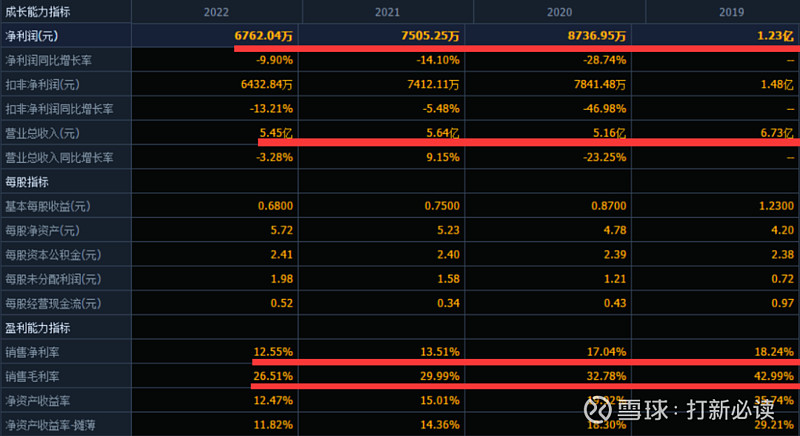

财务分析:

(数据来源:同花顺F10)

(数据来源:同花顺F10)

预计2023年1月至3月归属于母公司股东的净利润1,554.86万元—1,668.33万元,变动比例1.85%至9.28%。(信息来源:2023-04-18 临时公告)

结论:建议申购,后期建议不关注。公司近三年来万丰股份业绩一直处于下滑状态。不仅如此,万丰股份还存在存货以及应收账款规模较高的情况。财务报表显示,公司近四年营收基本处于5.5亿附近水平,但公司净利润从1.48亿,持续下滑至去年0.64亿,逐年下滑。且毛利率从2019年42.99%下滑至去年的26.51%,依然呈现逐年下滑趋势。

需要注意的是万丰股份过去几年主要产品售价下降的同时,原材料的价格却呈上升趋势。不排除未来核心原材料上涨过快,造成下游段印染行业需求减少,对公司业绩将出现进一步的不利影响。

另外,万丰股份存货规模较高。招股书显示,2019年-2021年以及2022年上半年,万丰股份存货账面价值分别为2.66亿元、2.64亿元、3.08亿元和2.95亿元,占各期流动资产的比例分别为37.32%、41.07%、43.92%和42.38%,占比较大。值得注意的是,万丰股份的存货跌价损失呈增长趋势。

2022年上半年公司应收余额出现大幅度增长,2019年-2021年以及2022年上半年,其应收账款余额分别为1.39亿元、1.42亿元、1.46亿元和1.78亿元,占各期营收入比分别为20.60%、27.50%、25.85%和62.51%。表现出去年上半年公司应收余额出现快速上升。

小公司小市值,印染行业,营收相对还算稳定,但希望大作为的可能性不大;20亿小市值上市,首日不会破发吧!!短期能去30亿我觉得已经是一件很了不起的事情,至于为何低风险是在那么低的价格,那是未来的事情。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。