申明:以下预测内容仅供参考,不能作为交易的依据!

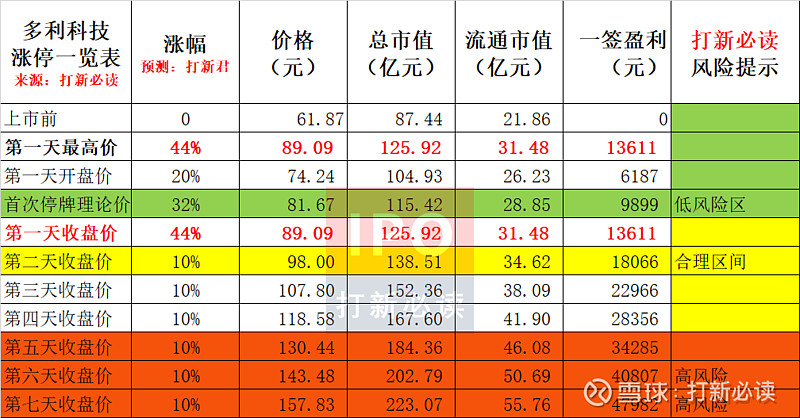

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。$多利科技(SZ001311)$

多利科技(001311):公司是一家专注于汽车冲压零部件及相关模具的开发、生产与销售的企业。公司在国内汽车冲压零部件及冲压模具领域持续保持市场竞争优势,具有较强的 模具设计开发能力、自动化生产能力、同步开发创新能力和整体配套方案设计及 制造能力,能够满足整车制造商不同阶段的开发要求。凭借稳定的产品质量和完 善的售后服务,公司已获得行业内众多知名企业的认可,公司目前是上汽大众、 上汽通用、上汽乘用车、上汽大通、一汽大众等传统整车制造商以及特斯拉、理 想汽车、蔚来汽车、零跑汽车、华人运通等新能源整车制造商的一级供应商,公 司同时是新朋股份、上海同舟、上海安莱德、华域车身和上海汇众等零部件供应 商的配套合作伙伴。

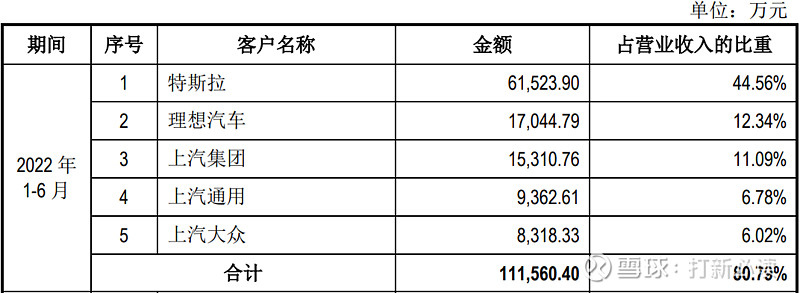

报告期内,公司对前五名客户的销售情况如下表所示:

国内主要公司:

1、长华股份(股票代码:605018)

2、博俊科技(股票代码:300926)

3、华达科技(股票代码:603358)

4、祥鑫科技(股票代码:002965)

5、无锡振华(股票代码:605319)

6、英利汽车(股票代码:601279)

7、金鸿顺(股票代码:603922)

8、联明股份(股票代码:603006)

9、常青股份(股票代码:603768)

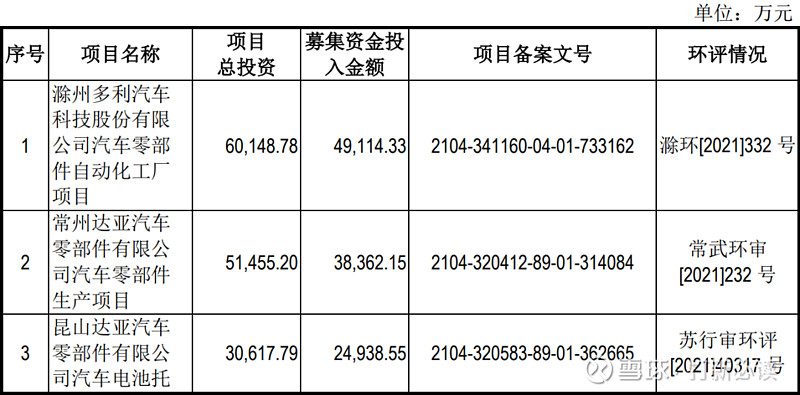

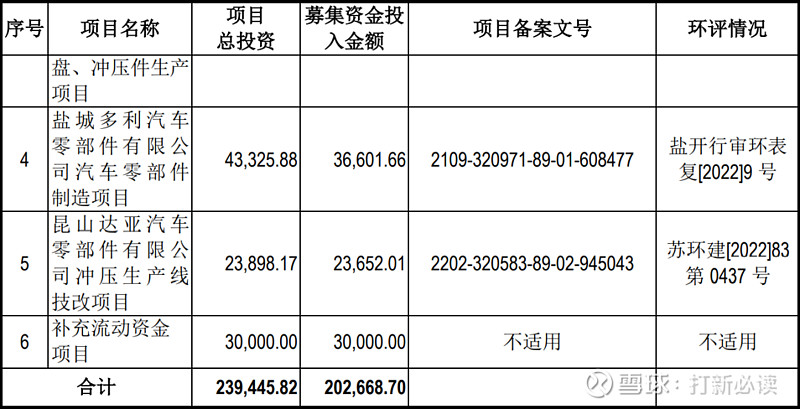

募集资金用途

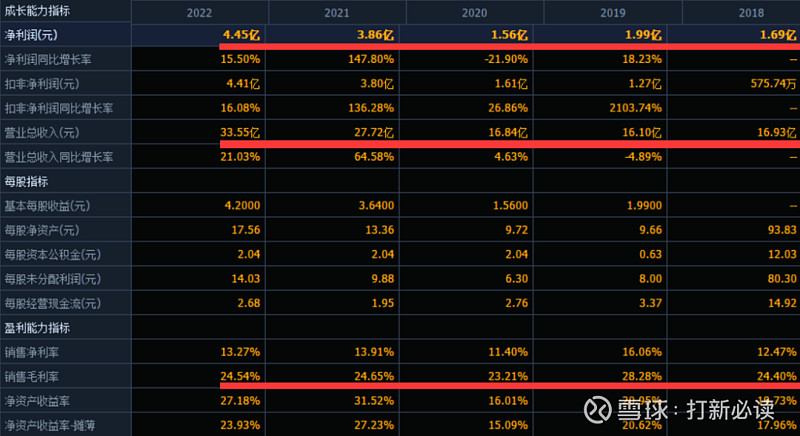

财务分析:

(数据来源:同花顺F10)

(数据来源:同花顺F10)

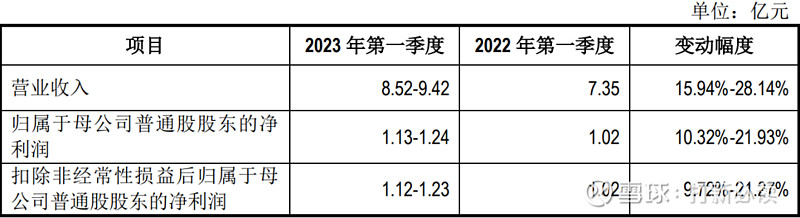

公司 2023 年第一季度业绩情况预计如下:

公司预计 2023 年第一季度营业收入较去年同期增长约为 15.94%-28.14%,主要原因是随着下游新能源汽车销量和渗透率的不断提高,公司 对新能源汽车客户的销售收入也随之增长。受益于营业收入的增长,公司预计 2023 年第一季度归属于母公司普通股股东的净利润较去年同期增长约为 10.32%-21.93%,扣除非经常性损益后归属于母公司普通股股东的净利润较去年同 期增长约为 9.72%-21.27%。

结论:预计中签后每签预获1.8万,建议积极申购,后期建议谨慎关注。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注