申明:以下预测内容仅供参考,不能作为交易的依据!

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。$万润新能(SH688275)$

万润新能(688275):公司是一家主要从事锂电池正极材料研发、生产和销售的高新技术企业,设 立以来专注于新能源动力电池领域的发展趋势和需求变化,不断提高研发和工艺 水平,为新能源汽车动力电池提供高安全性、高能量密度、高循环次数的正极材 料;同时,公司产品积极向储能领域拓展,目前已通过部分客户产品认证。

公司主要产品涵盖磷酸铁锂正极材料及前驱体、锰酸锂正极材料等,该等材 料系制造新能源汽车动力电池的核心材料,公司收入主要来源于磷酸铁锂正极材 料的销售。根据中国化学与物理电源行业协会的数据,公司 2020 年在国内磷酸 铁锂正极材料的市场占有率为 13.5%,磷酸铁锂出货量排名第三。公司已成为宁 德时代(300750.SZ)、比亚迪(002594.SZ)、中航锂电、亿纬锂能(300014.SZ)、 万向一二三、赣锋锂电等众多知名锂电池企业的供应商,公司产品得到了下游客 户的认可。

正极材料是锂电池的核心关键材料,其特性对于电池的能量密度、循环寿命、 安全性能、性价比等具有直接影响。不论是新能源汽车相较于传统汽车的技术迭 代,还是可再生能源及储能对传统能源的升级替代,锂电池正极材料将在“碳达 峰、碳中和”的政策支持和市场需求驱动下,迎来更加广阔的发展空间。

在新能源汽车补贴退坡的压力下,新能源产业降本增效与创新成为行业发展 的主线和驱动力。据此,兼具安全以及成本优势的磷酸铁锂得到更多动力电池厂 商的关注,随着宁德时代“CTP”技术及比亚迪“刀片”磷酸铁锂电池技术突破 铁锂电池能量密度和续航里程后,磷酸铁锂正极材料凭借着低成本、高循环、安 全性能好的优势,其市场竞争力和渗透率持续得以不断提升。据高工产研锂电研 究所(GGII)统计数据5,2019 年、2020 年、2021 年磷酸铁锂出货量分别为 8.8 万吨、12.4 万吨、47 万吨,分别增长 51.72%、40.91%、277%,市场需求呈大幅上升趋势。根据中国汽车动力电池产业创新联盟数据统计6,2021 年我国动力电 池产量累计 219.7Gwh,同比累计增长 163.4%。其中三元电池产量累计 93.9GWh, 占总产量 42.7%,同比累计增长 93.6%;磷酸铁锂电池产量累计 125.4GWh,占 总产量 57.1%,同比累计增长 262.9%。

磷酸铁锂 公司生产的磷酸铁锂正极材料主要用于锂电池的制造,下游主要用于新能源 电动汽车。公司生产的磷酸铁锂产品多样,产品体系完整,在功率型材料、动力 型材料、储能型材料、长寿命材料等方面均有布局。公司开发出以 A8-4E、A8-4F2、 A8-4G 为代表的核心竞争产品,满足了大型动力电池生产厂商高端产品需求并实 现了批量生产和销售。公司 A8-4 系列型号产品均实现了规模化生产销售,满足 了市场差异化需求。

公司主营业务

(来源:公司公告)

行业及可比公司:

磷酸铁锂正极材料行业内,除本公司外,目前出货量排名靠前的主要企业还 包括德方纳米、湖南裕能、富临精工和安达科技等。

(1)德方纳米 德方纳米(300769.SZ)成立于 2007 年,主要从事纳米级锂电池材料制备技 术的开发,并生产和销售相关产品,主要核心产品是纳米磷酸铁锂,于 2019 年 在深圳证券交易所创业板上市。(资料来源:德方纳米官网)88

(2)湖南裕能 湖南裕能新能源电池材料股份有限公司成立于 2016 年,主要从事锂电池材 料的研发、生产和销售,主要产品包括磷酸铁锂、三元材料等锂电池正极材料, 目前以磷酸铁锂为主,主要应用于动力电池、储能电池等锂电池的制造,最终应 用于新能源汽车、储能领域等。(资料来源:湖南裕能招股说明书)89

(3)富临精工 富临精工(300432.SZ)子公司升华科技是一家专业从事锂电池正极材料研 发、生产和销售的国家高新技术企业,是我国主要锂电池正极材料专业供应商之 一。

(4)安达科技 安达科技(830809.NQ)成立于 1996 年 8 月,2014 年 6 月在全国股份转让 系统挂牌,主要集研发、生产、经营磷酸铁、磷酸铁锂、锂电池为主,主要应用 于新能源汽车动力电池。(资料来源:安达科技官网)9

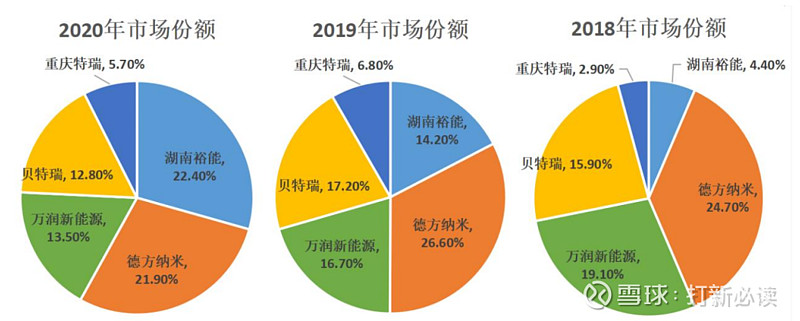

根据中国化学与物理电源行业协会对中国锂电 池用磷酸铁锂正极材料产销量的统计和分析,2018 年,公司市场份额位于行业 第二位;2019 年、2020 年,公司市场份额位于行业第三位。按照企业出货量计 算,中国磷酸铁锂正极材料主要企业市场份额如下:

募集资金用途

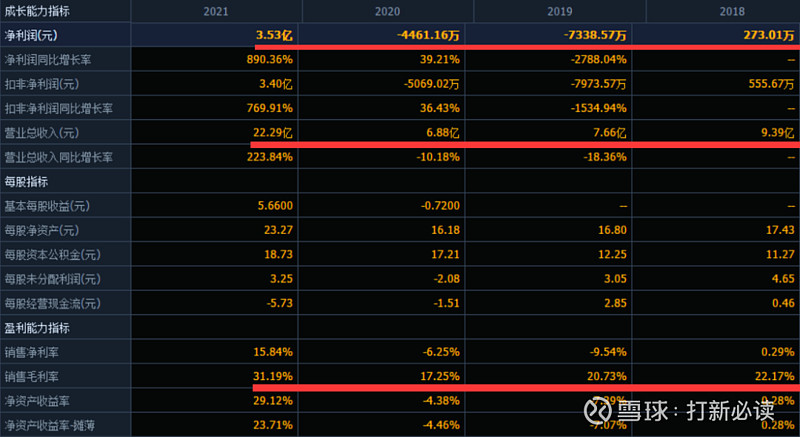

财务分析:

(数据来源:同花顺F10)

(数据来源:同花顺F10)

经测算,2022 年 1-9 月公司营业收入约为 668,000.00 万元至 780,000.00 万元,同比增长 483.22%至 581.01%;预计归属于母公司所有者的净利润约为 74,000.00 万元至 80,000.00 万元,同比增长 304.44%至 337.23%;预计扣除非 经常性损益后归属于母公司所有者的净利润约为 72,000.00 万元至 78,000.00 万元,同比增长 303.12%至 336.71%。公司预计 2022 年 1-9 月经营业绩同比增幅 较大,主要系下游新能源汽车市场需求旺盛以及公司产销规模的扩大,带动公司 营业收入大幅增长,公司归属于母公司所有者的净利润以及扣除非经常性损益后 归属于母公司所有者的净利润随着销量和营业收入的上升而提升。

结论:预计每签预获5万,高价股,建议积极申购,后期建议一般关注。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。