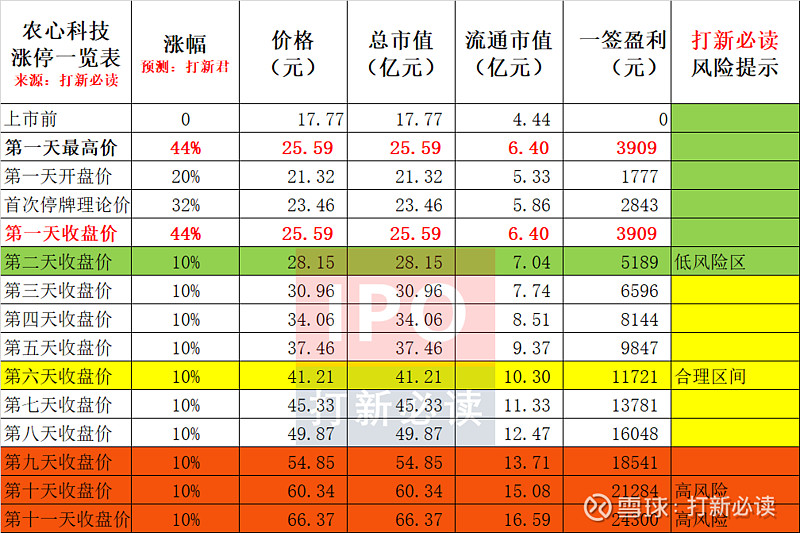

申明:以下预测内容仅供参考,不能作为交易的依据!

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。$农心科技(SZ001231)$

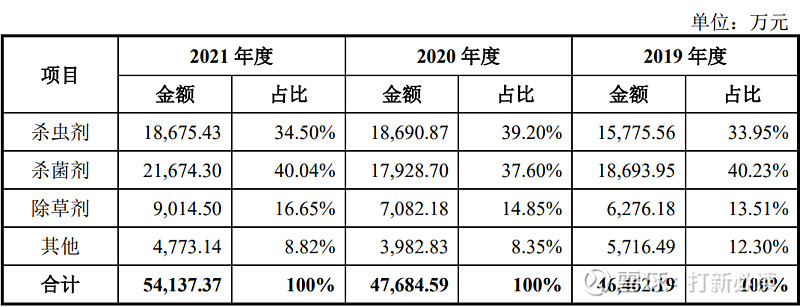

农心科技(001231):公司的主营业务为农药制剂产品的研发、生产与销售,主要产品包括杀虫剂、 杀菌剂和除草剂。

多年来,公司以农作物的防治需求为产品研发、生产的根本出发点,深入田 间调研危害作物健康生长的病虫草害问题,围绕拟防治的目标病虫草害以及区域 作物特征开展产品研发与生产工作,为农户提供精准高效、绿色环保的农药制剂 产品。公司贯彻我国“预防为主,综合防治”的植保工作方针,针对农药制剂产 品同步形成配套的科学用药方案,深入田间为广大基层农户提供系统的用药指导 服务,实现病虫害的提前预防与精准高效防治,助力提升农产品品质并实现稳产、 增产。

公司主营业务

(来源:公司公告)

主要竞争对手

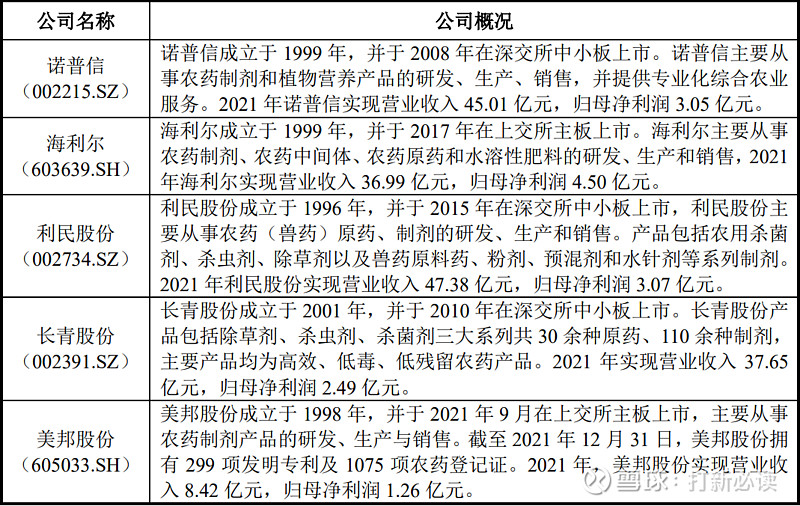

公司主要从事农药制剂产品的研发、生产与销售,同行业可比公司主要包括诺普信、海利尔、利民股份、长青股份以及美邦股份等公司,各可比公司的经营 情况、市场地位及技术实力等方面的概况如下表所示:

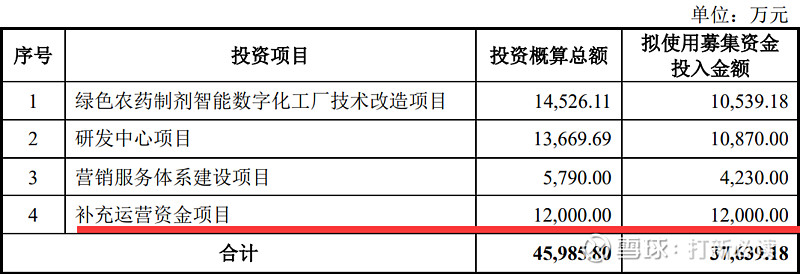

募集资金用途

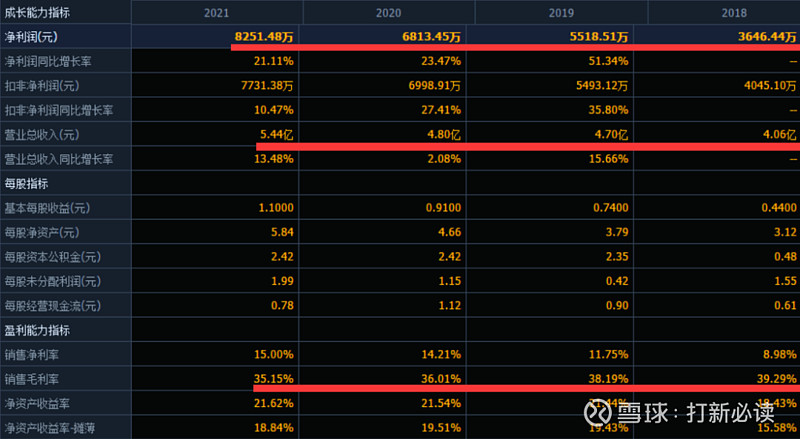

财务分析:公司近四年主营业务综合毛利率分别为 :39%、38.19%和、36%和35.15%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

公司预计 2022 年上半年营业收入为 37,625.21-41,541.21 万元,同比增长 13.44%-25.25%;预计 2022 年上半年归属于母公司净利润为 6,493.21-7,206.93 万 元,同比增长 6.76%-18.49%;预计 2022 年上半年扣除非经常性损益后归属于母 公司净利润为 6,063.21-6,776.93 万元,同比增长 7.67%-20.35%。

结论:预计每签预获1.1万,建议积极申购、后期建议谨慎关注。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。