申明:以下预测内容仅供参考,不能作为交易的依据!

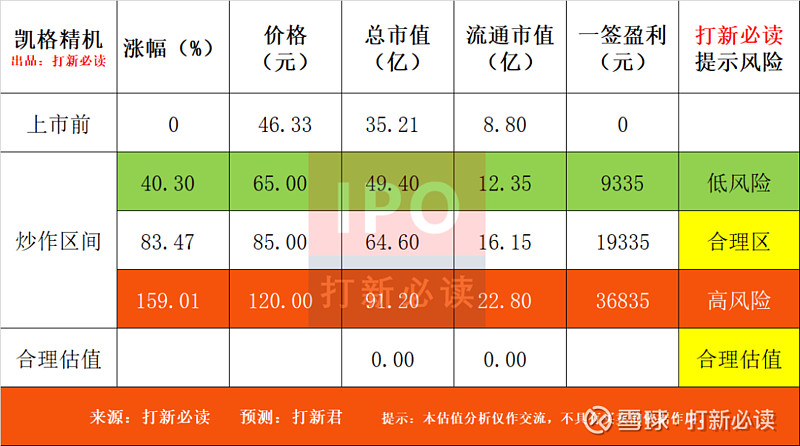

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。$凯格精机(SZ301338)$

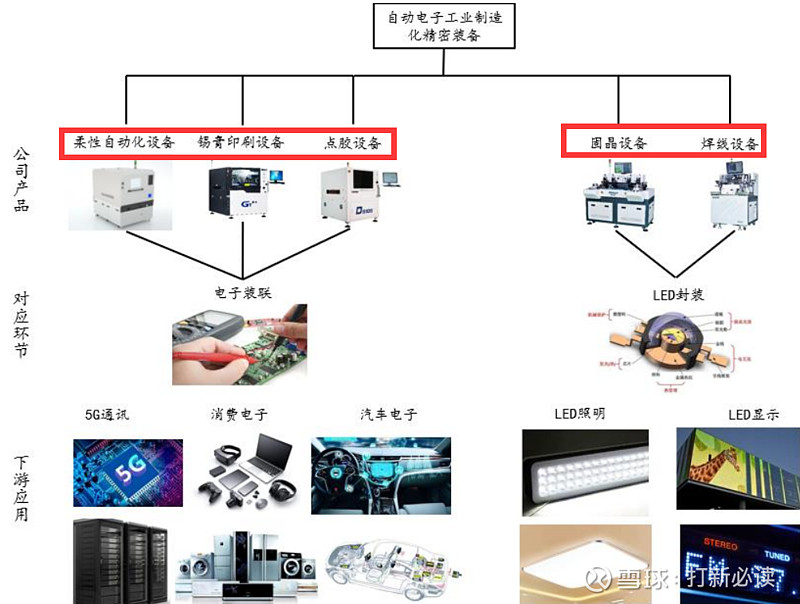

凯格精机(301338):公司主要从事自动化精密装备的研发、生产、销售及技术支持服务。公司生 产的自动化精密装备主要应用于电子工业制造领域的电子装联环节及 LED 封装 环节,公司主要产品为锡膏印刷设备,同时经营有 LED 封装设备、点胶设备和柔 性自动化设备。公司生产的锡膏印刷设备是电子工业企业进行电子元器件装配和电气连通 的主要设备之一,能满足电子产品对高精度工艺生产的要求,并能显著提高其生 产效率及良品率。

报告期内,锡膏印刷设备在公司主营业务中收入占比超过 80%,为公司核心产品。目前,公司已成为富士康、华为、鹏鼎控股、比亚迪、台表集 团(Taiwan Surface Mounting)、仁宝集团(Compal)、传音控股、光弘科技、华 勤、德赛电池、捷普集团(Jabil Group)、东京重机(JUKI)、伟创力(Flex)等 知名企业的设备供应商。

公司在点胶设备的研发上已投入了较多资源,攻克并掌握了先进的喷射阀关 键技术。公司在点胶设备市场增速较快,市场占有率逐年提升,在业内具有较强 竞争力,属于点胶设备市场的新兴力量。报告期内,公司点胶设备的销售收入分 别为 3,416.82 万元、7,416.34 万元和 6,361.25 万元。公司柔性化自动设备和 LED 封装设备所占市场份额较低,但具备较好的市场发展前景。

公司主营业务

报告期内,公司各类产品的入库量、出库量及出库量与入库量的比率情况如 下:

报告期内,公司各类产品的平均销售价格情况如下:

(来源:公司公告)

主要竞争对手

1、锡膏印刷设备

Illinois Tool Works Inc. 美国

ASM Pacific Technology Ltd 新加坡

2、点胶设备

Nordson Corporation 美国

深圳市轴心自控技术有限公司 深圳

3、LED 封装设备

深圳新益昌科技股份有限公司 深圳

发行人锡膏印刷设备高端机型核心技术指标与竞争对手高端机型比较情况 如下:

募集资金用途

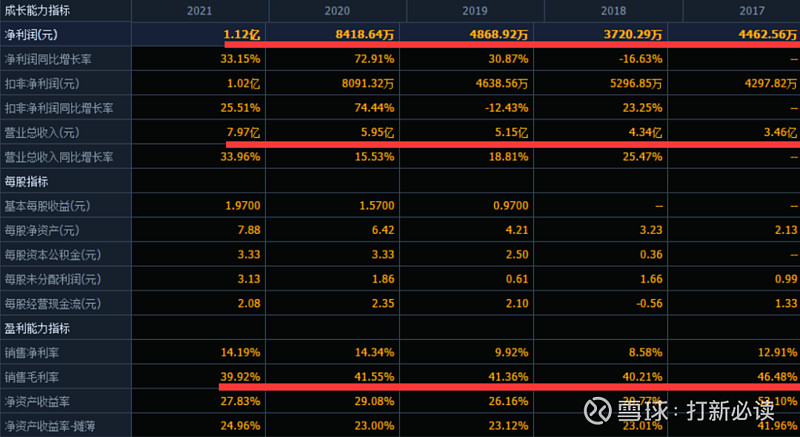

财务分析:公司近四年主营业务综合毛利率分别为 :40%、41%和、41%和40%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

预计2022年1月至6月扣除非经常性损益后归属于母公司股东的净利润为5,487.19万元至5,730.89万元,同比变动1.45%至5.96%。(信息来源:2022-07-27 临时公告)

结论:预计每签预获1.9万,建议申购、后期建议关注。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。