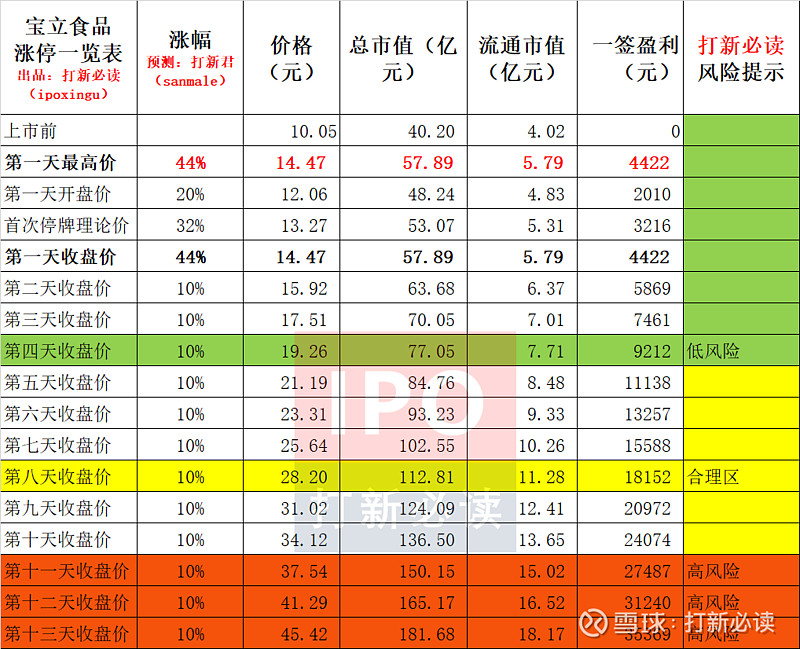

申明:以下预测内容仅供参考,主要文字内容来源于公司招股说明书!

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。$宝立食品(SH603170)$

宝立食品(603170):公司主营业食品调味料研发生产,公司是德克士、麦当劳、圣农食品、百盛中国、汉堡王、达美乐、正大食品等核心复合调味供应商,在西餐调味行业处于领先。

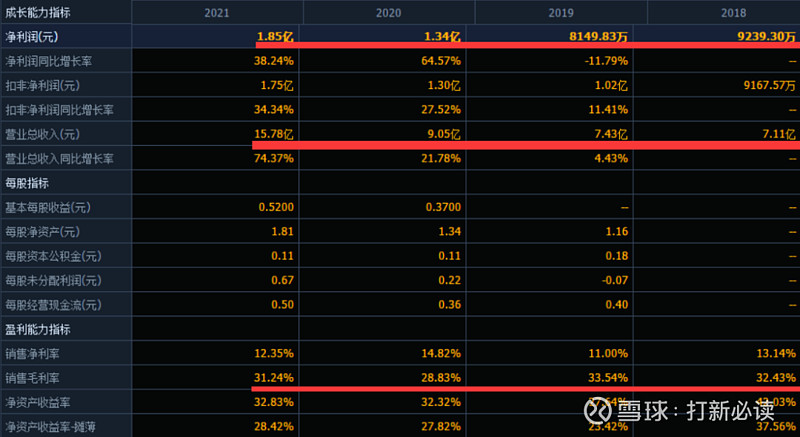

公司近四年营收分别为7.11、7.43、9.15和15.78亿,分别增长4.43%、21.78%和74.37%;四年净利润分别为:0.92、0.81、1.34和1.85亿,增幅分别为:-11.79%、64.57%和38.24%。表现出去年营收出现大幅度上升,原因在于去年4月份厨房阿芬开始纳入合并范围。

公司今年一季度营收4.24亿增幅31.94%,净利润0.41亿下滑18%。

公司预计今年上半年营收预计在8.5-9.3亿,同比增长18-30%,净利润0.8-0.9亿同比减少17-7%,扣非净利润0.73-0.83亿,同比下降17-6%。公司解释营收增长的原因在于,去年4月份厨房阿芬开始并表,合并范围在4-6月份。

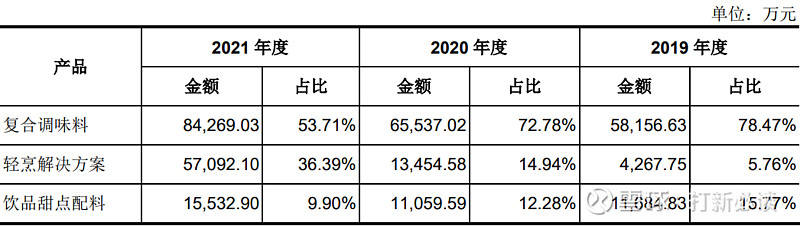

公司主营业务

(来源:公司公告)

主要可比上市公司:

味好美(美国)

凯爱瑞集团(爱尔兰)

日辰股份(603755)

安记食品(603696)

天味食品(603317)

千味央厨(001215)

鲜活果汁(台湾)

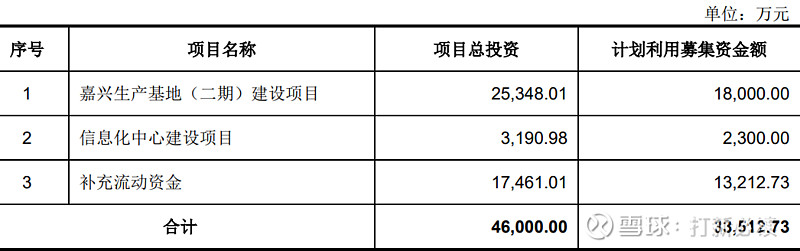

募集资金用途

(数据来源:公司公告)

财务分析:公司近四年主营业务综合毛利率分别为 :32.4%、33.54%和、28.83%和31.24%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

公司预计今年上半年营收预计在8.5-9.3亿,同比增长18-30%,净利润0.8-0.9亿同比减少17-7%,扣非净利润0.73-0.83亿,同比下降17-6%。公司解释营收增长的原因在于,去年4月份厨房阿芬开始并表,合并范围在4-6月份。

结论:预计每签预获1.8万,建议申购,后期建议谨慎关注。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。