申明:以下预测内容仅供参考,主要文字内容来源于公司招股说明书!

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。$纽泰格(SZ301229)$

结论:预计上市每签获0.98万,建议积极申购,后期不建议关注。

订阅次日上市的新股交易策略和每周次新股价值小结,可留言!

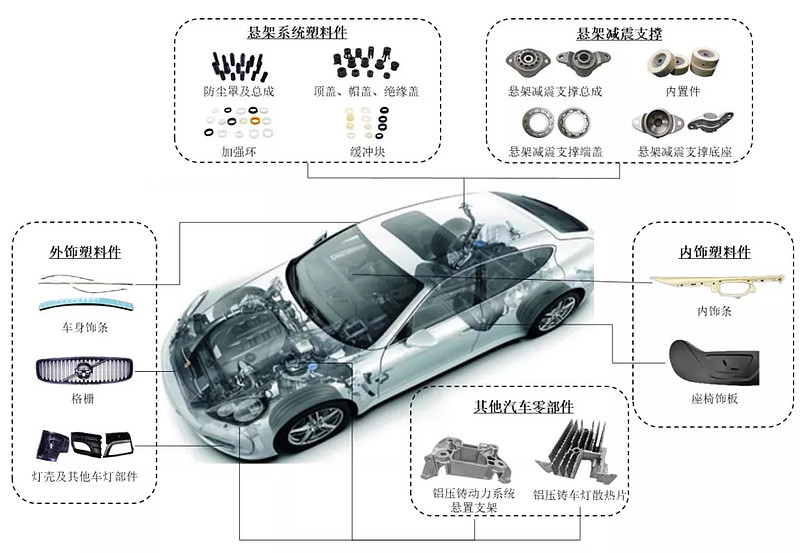

纽泰格(301229):公司主要从事汽车悬架系统、汽车内外饰等领域的铝铸零部件和塑料件的研发、生产和销售。公司主要产品包括汽车悬架减震支撑、悬架系统塑料件、内外饰塑料件等适应汽车轻量化、节能环保趋势的汽车零部件产品。经过多年的探索和积累,公司逐步掌握了独立自主的研发和生产能力,拥有从模具开发到产品制造的完整工艺流程体系,获得了国内外汽车零部件供应商及一线汽车生产厂商 的认可。

公司的主要产品:

公司产品主要包括汽车悬架减震支撑、悬架系统塑料件、内外饰塑料件、铝 压铸动力系统悬置支架等汽车零部件以及用于生产以上零部件的模具。

公司生产的汽车零部件产品主要应用场景如下图所示:

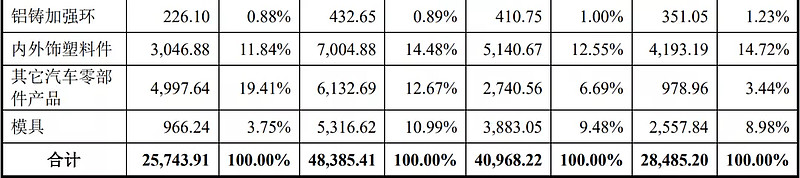

报告期内,公司主营业务收入按产品用途分类情况如下:

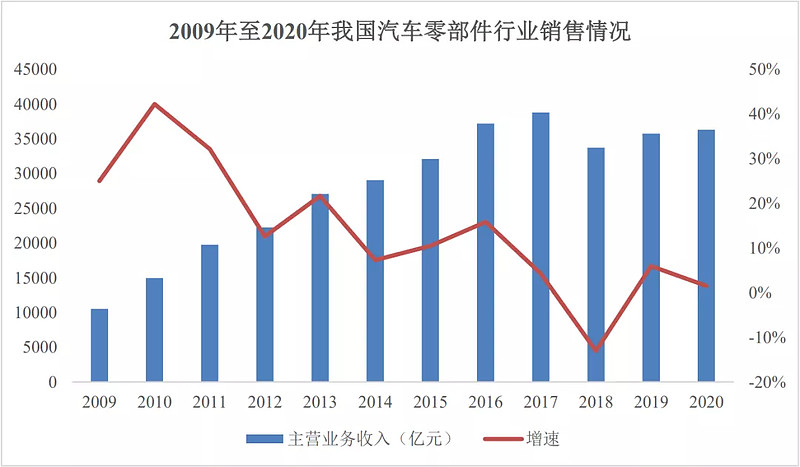

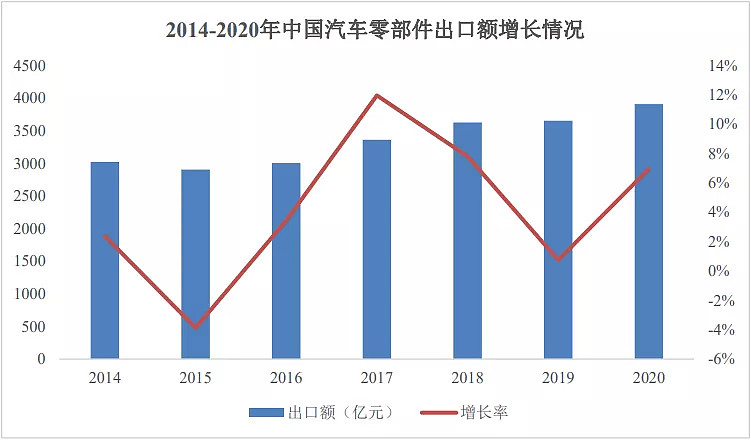

我国汽车零部件行业发展状况

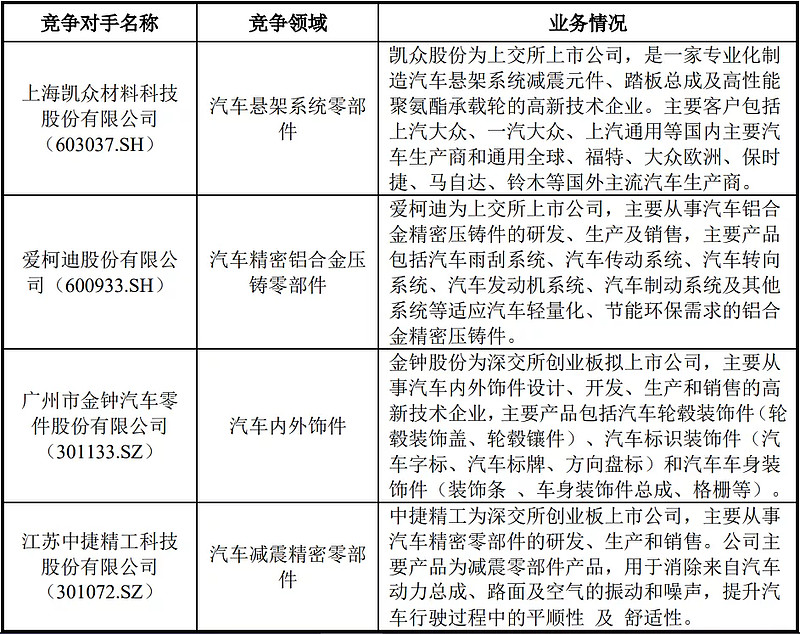

行业内的主要企业:

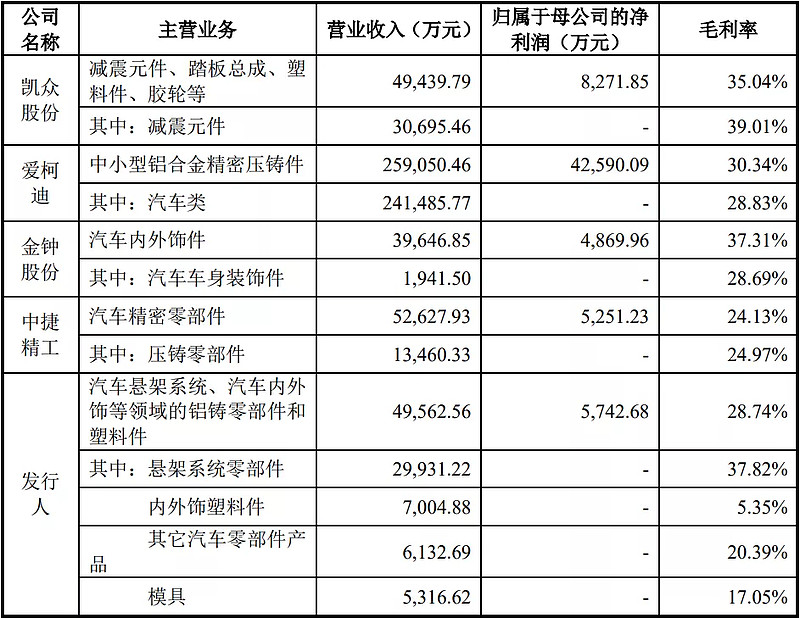

2020 年,公司与同行业可比公司经营数据比较情况如下:

募集资金用途

财务分析:

2021 年度,公司实现营业收入 54,872.13 万元,较上年增长 10.71%,归属于公司普通股股东的净利润为 5,251.30 万元,较上年下降 8.56%,扣除非经常性损益后归属于公司普通股股东的净利润为 5,080.82 万元,较上年下降 7.05%。

整体来看,随着下游客户对公司汽车零部件产品需求量增加以及公司新产品逐步量产供货,公司 2021 年度营业收入较上年增长 10.71%,但由于 2021 年下半年以来全球范围内芯片紧缺局面持续,导致汽车产量出现下滑,客户对公司零部件产品的订单减少,因此 2021 年下半年营业收入同比下滑 10.49%。

2021 年公司净利润较上年同比下降,主要是由于全球大宗商品价格上涨, 公司主要原材料铝锭以及部分规格的塑料粒子采购成本提高,导致主营业务毛利率下降所致。原材料价格上涨,还导致采购原材料支付的现金增加,经营活动产生的现金流量净额较上年同比下降。

公司预计 2022 年 1-3 月营业收入为 1.1 亿元-1.5 亿元,较上年同期变动为降低 14.5%至增长 16.6%,扣除非经常性损益后归属于母公司股东的净利润为 1,200 万元-1,800 万元,较上年同期下降 35.2%-2.8%。2022 年 1-3 月公司扣非后归母净利润预期将较上年有所下降,主要原因系预计 2022 年 1-3 月公司主要原材料市场价格仍处于高位,公司直接材料成本高于上年同期。

结论:预计上市每签获0.98万,建议积极申购,后期不建议关注。

订阅次日上市的新股交易策略和每周次新股价值小结,可留言!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。