申明:以下预测内容仅供参考,主要文字内容来源于公司招股说明书!

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。 $亚信安全(SH688225)$

结论:预计上市每签预获0.57万,建议谨慎申购,后期建议谨慎关注。

订阅次日上市的新股交易策略和每周次新股价值小结,可留言!

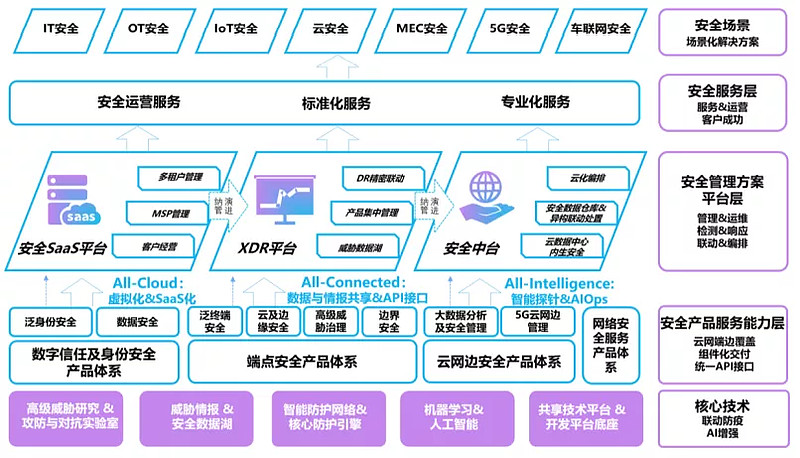

亚信安全(688225):公司系中国网络安全软件领域的领跑者,作为“懂网、懂云”的安全公司,致力于护航产业互联网,成为在 5G 云网时代,守护云、网、边、端的安全智能平台企业。提出了“安全定义边界”的发展理念,以身份安全为基础, 以云网安全和端点安全为重心,以安全中台为枢纽,以威胁情报为支撑,构建“全云化、 全联动、全智能”的产品技术战略,赋能企业在 5G 时代的数字化安全运营能力。

公司主营业务分为以下四大产品服务体系:

1、以泛身份安全类产品和数据安全类 产品为主体的数字信任及身份安全产品体系;

2、以泛终端安全类产品、云及边缘安全 类产品、高级威胁治理类产品和边界安全类产品为典型的端点安全产品体系;

3、以大 数据分析及安全管理类产品和 5G 云网边管理类产品为代表的云网边安全产品体系;

4、 以威胁情报、高级威胁研究、红蓝对抗、攻防渗透等为内容的网络安全服务体系。公司依托于四大产品服务体系,构筑预测、防护、检测、响应的动态自适应安全模 型,从数据的感知、认知到预知,从智能驱动到策略下发,意图建设全网免疫系统。

整体平台能力的规划及发展战略如下图所示:

公司盈利主要来源于网络安全产品的销售,以及为客户提供专业的网络安全解决方案和安全服务。公司采取直销与渠道代理销售相结合的方式。对于电信运营商、金融、 能源等领域的头部大型客户,公司一般采用直销的方式,安排专门的销售及业务团队为 其进行服务。对于其他客户,公司一般采取渠道代理销售的方式。渠道合作模式是网络 安全行业公司的常用模式。

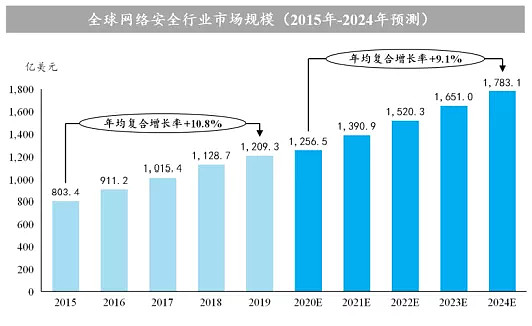

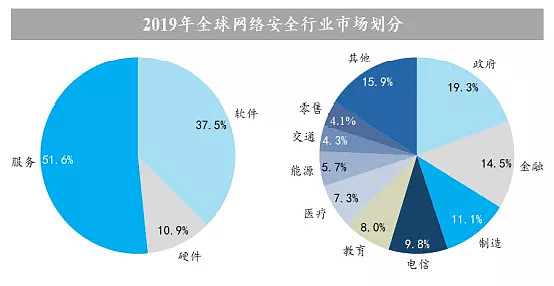

全球网络安全市场

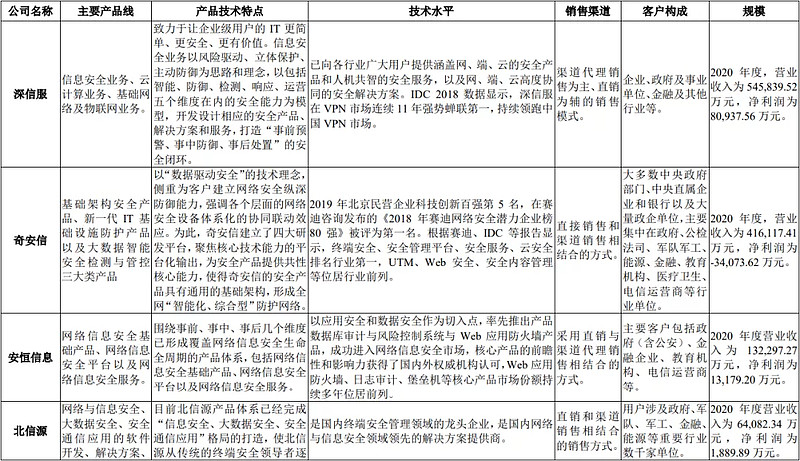

同行业可比公司情况

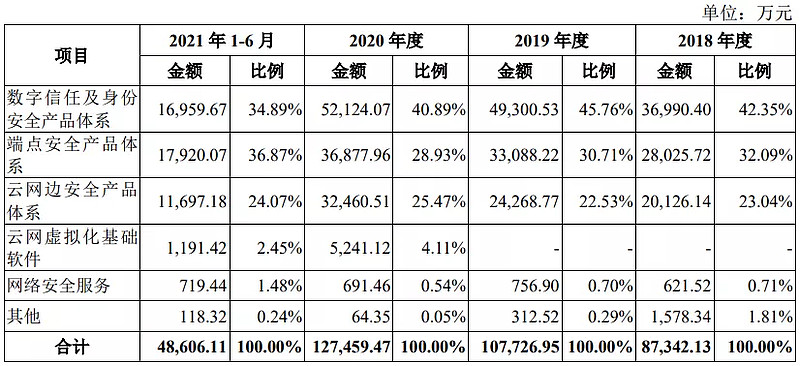

报告期内,公司核心技术相关产品收入分别为 78,413.50 万元、97,644.17 万元、 109,198.85 万元和 41,524.94 万元,占主营业务收入比例情况如下:

报告期内,公司主要产品和服务收入呈持续增长趋势。报告期内公司不同产品及服务所产生的收入情况如下:

2021 年 1-9 月,公司归属于母公司股东的净利润下滑主要系销售费用、研发费用和 股份支付费用同比上涨所致。2020 年 1-9 月由于疫情的不确定性,公司加强了费用控制 和现金流管理,整体费用投入相对较低;2021 年 1-9 月,公司围绕着中长期战略和行业 增长机会,看好未来网络安全行业发展机遇,结合公司技术和产品优势,主动加大了营 销网络和服务体系的建设拓展和研发投入,导致公司销售费用增长 39.89%,研发费用 增长约 27.63%,上述两项费用合计增加约 10,195.09 万元(其中股份支付约 1,865.51 万 元);此外,公司成本、管理费用中新增股份支付约 1,828.81 万元,2021 年 1-9 月股份 支付合计约为 3,694.33 万元(计入经常性损益),上述因素综合导致 2021 年 1-9 月公 司净利润下降。

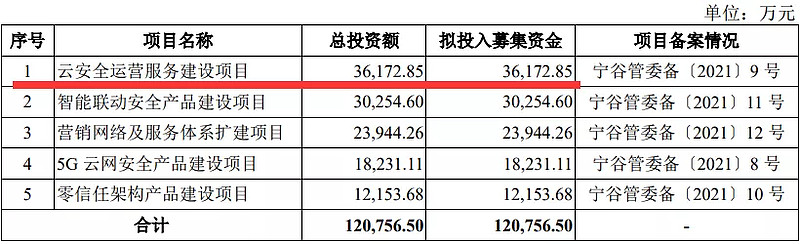

募集资金用途

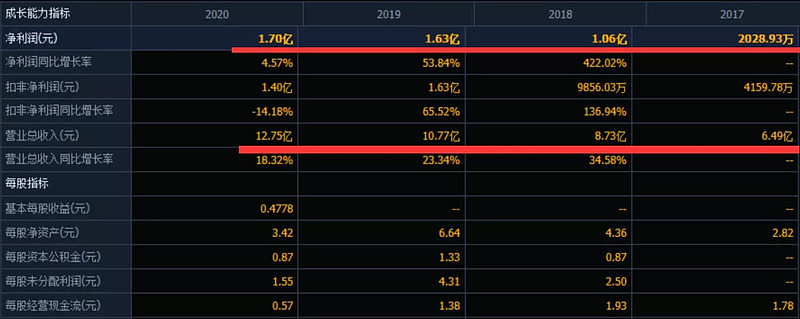

财务分析:

预计 2021 年营业收入为 166,000 万元至 170,000 万元,同比增长约 30.24%至 33.38%;预计实现归属于母公司股东的净利润 16,500 万元 至 17,500 万元,同比变动约-3.16%至 2.71%;预计实现扣除非经常性损益后归属于母公 司股东的净利润为 10,000 万元至 11,000 万元(非经常性损益主要为政府补助、理财投 资收益及交易性金融资产公允价值变动),同比下降约 21.44%至 28.58%。

结论:预计上市每签预获0.57万,建议谨慎申购,后期建议谨慎关注。

订阅次日上市的新股交易策略和每周次新股价值小结,可留言!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。