申明:以下预测内容仅供参考,主要文字内容来源于公司招股说明书!

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。 $天岳先进(SH688234)$

结论:预计上市合理市值408亿,后期建议关注。

订阅次日上市的新股交易策略和每周次新股价值小结,可留言!

天岳先进(688234):公司是一家国内领先的宽禁带半导体(第三代半导体)衬底材料生产商,主 要从事碳化硅衬底的研发、生产和销售,产品可广泛应用于微波电子、电力电子 等领域。宽禁带半导体衬底材料在 5G 通信、电动汽车、新能源、国防等领域具 有明确且可观的市场前景,是半导体产业重要的发展方向。

目前,公司主要产品包括半绝缘型和导电型碳化硅衬底。在国外部分发达国 家对我国实行技术封锁和产品禁运的背景下,公司自主研发出半绝缘型碳化硅衬 底产品,实现我国核心战略材料的自主可控,有力保障国内产品的供应,确保我 国宽禁带半导体产业链的平稳发展。公司产品已批量供应至国内碳化硅半导体行 业的下游核心客户,同时已被国外知名的半导体公司使用。在导电型碳化硅衬底 领域,公司 6 英寸产品已送样至多家国内外知名客户,并于 2019 年中标国家电 网的采购计划。

公司主要产品为碳化硅衬底材料,主要工序涉及原料合成、晶体生长、晶锭 加工、晶棒切割、切割片研磨、研磨片抛光、抛光片清洗等环节。

报告期内,公司前五大客户的收入占营业收入的比例分别为 80.15%、82.94%、 89.45%和 91.68%,客户集中度较高。其中,公司前两大客户客户 A 和客户 B 的 收入占比较高,报告期内分别为 55.68%、65.96%、78.75%、65.74%。

在大尺寸产品供应情况方面,根据公开信息,行业龙头科锐公司能够批量供 应 4 英寸至 6 英寸导电型和半绝缘型碳化硅衬底,且已成功研发并开始建设 8 英 寸产品生产线。目前,公司主要产品是 4 英寸半绝缘型碳化硅衬底,6 英寸半绝 缘型和 6 英寸导电型衬底已形成小批量销售,与全球行业龙头尚存在一定的差距。

公司生产的碳化硅衬底是一种由碳和硅两种元素组成的化合物半导体单晶 材料,具备禁带宽度大、热导率高、临界击穿场强高、电子饱和漂移速率高等特 点,可有效突破传统硅基半导体器件及其材料的物理极限,开发出更适应高压、 高温、高功率、高频等条件的新一代半导体器件,具备广泛应用于 5G 基站建设、 特高压、城际高速铁路和城市轨道交通、新能源汽车及充电桩、大数据中心等“新 基建”领域的潜力。

公司的碳化硅衬底可分为半绝缘型衬底和导电型衬底,具体情况如下:

报告期内,公司的营业收入情况如下:

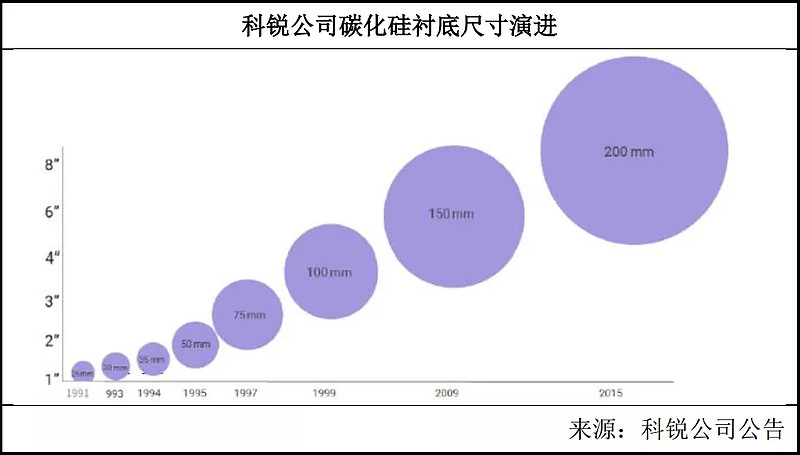

碳化硅衬底的尺寸演进碳化硅衬底的尺寸(按直径计算)主要有 2 英寸(50mm)、3 英寸(75mm)、 4 英寸(100mm)、6 英寸(150mm)、8 英寸(200mm)等规格。碳化硅衬底 正在不断向大尺寸的方向发展,目前行业内公司主要量产产品尺寸集中在 4 英寸 及 6 英寸。在最新技术研发储备上,以行业领先者科锐公司的研发进程为例,科 锐公司已成功研发 8 英寸产品。

行业内主要企业

1、科锐公司(纳斯达克:CREE)

2、贰陆公司(纳斯达克:IIVI)

3、SiCrystal 公司

4、天科合达 天科合达是国内领先的碳化硅衬底生产商之一,主要从事碳化硅领域相关产 品研发、生产和销售,主要产品包括导电型碳化硅衬底、其他碳化硅产品和碳化 硅单晶生长炉。

发行人与同行业可比公司的比较情况

经营情况对比

国内产业起步较晚 近年来,国内逐步对碳化硅衬底行业加大投资,但是国内产业发展仍滞后于 国外。公司设立于 2010 年,天科合达设立于 2006 年,而科锐公司成立于 1987 年,于 1993 年在美国纳斯达克上市,贰陆公司成立于 1971 年,于 1987 年在美 国纳斯达克上市,国际龙头企业相比于国内企业具有极为丰富的产业化经验和极 强的规模、产能优势。

根据公开披露资料及 相关研报,公司及全球行业龙头企业的半绝缘型碳化硅衬底各尺寸量产推出时间 如下:

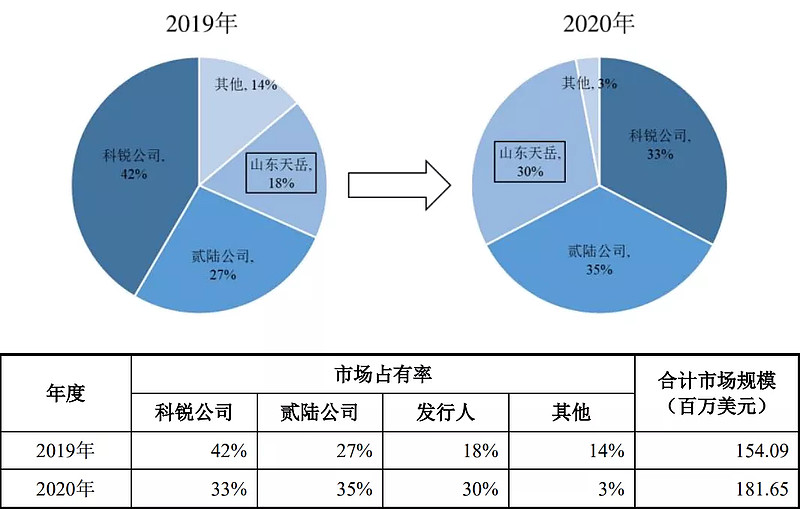

市场地位对比 公司主营业务收入主要来自于半绝缘型衬底收入。目前,具备半绝缘型碳化 硅衬底生产能力的国外同行业公司主要有科锐公司及贰陆公司;根据 Yole 出具 的《Compound Semiconductor Quarterly Market Monitor》研究报告:“半绝缘型 碳化硅衬底市场,山东天岳在中国市场处于领先位置”。根据该报告数据,近年 来科锐公司、贰陆公司与发行人在半绝缘型碳化硅衬底领域按金额统计的市场份 额情况如下:

近年来公司在半绝缘型碳化硅衬底领域市场占有率大幅提升,已进入行业第 一梯队,直接与国外巨头竞争。根据上表数据,2019-2020 年,在半绝缘型碳化 硅衬底领域,公司按销售额统计的市场份额均位列全球第三。2020 年,公司市场占有率较上年增长 12 个百分点,大大缩小了与国外竞争对手的差距。

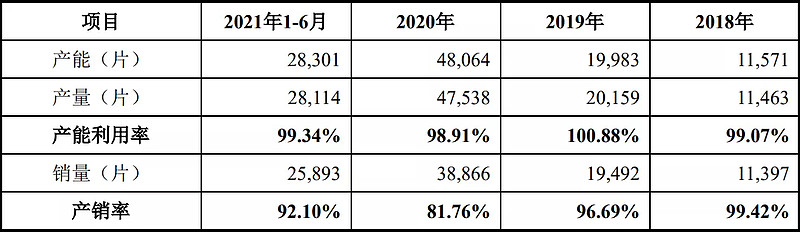

报告期内,公司碳化硅衬底产品的产能利用率及产销率情况如下:

募集资金用途

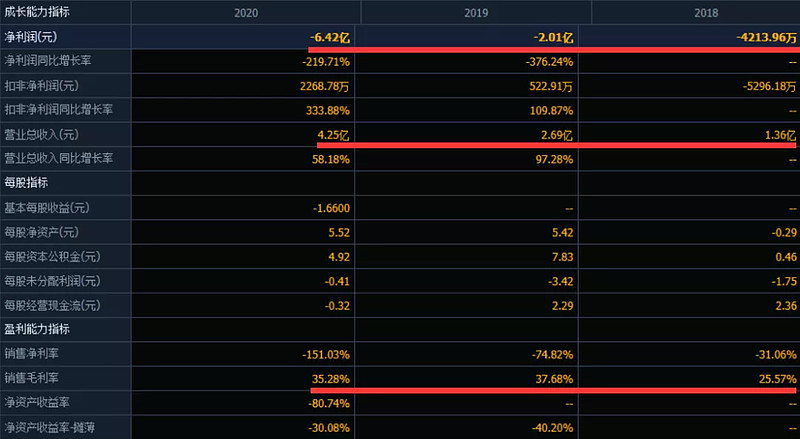

财务分析:

公司预计 2021 年全年可实现营业 收入为 46,500 万元至 50,500 万元,较 2020 年增长 9.46%至 18.88%;归属于母 公司股东净利润为 6,500 万元至 10,500 万元;扣除非经常性损益后的归属于母 公司股东净利润约为 1,200 万元至 2,500 万元。

结论:预计上市合理市值408亿,后期建议关注。

订阅次日上市的新股交易策略和每周次新股价值小结,可留言!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

推荐阅读:

1:《打新必读:新股中签的秘诀是什么?》