申明:以下预测内容仅供参考,主要文字内容来源于公司招股说明书!

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。$安路科技(688107)

订阅次日上市的新股交易策略和每周次新股价值小结,可留言!

安路科技(688107):公司为国内领先的半导体和集成电路设计企业之一,主营业务为 FPGA 芯片和专用 EDA 软件的研发、设计和销售。根据 Frost&Sullivan 研究数据显示,以 2019 年出货量 口径计算,公司在中国市场的国产 FPGA 芯片供应商中排名第一。历经近 10 年的发展, 依靠持续不断的研发投入和精益求精的技术创新,公司在众多技术领域取得了突破,获 得了下游客户的广泛认可。在硬件设计方面,公司是国内首批具有先进制程 FPGA 芯片 设计能力的企业之一;在 FPGA 专用 EDA 软件方面,公司的 TangDynasty 软件是国内 少数全流程自主开发的 FPGA 专用软件;在 FPGA 芯片测试方面,公司自主开发的工 程和量产技术保证了产品具有竞争力的良率和品质;在 FPGA 芯片应用方案方面,公司 也已经积累了一批成熟的图像处理与人工智能硬件加速技术。

现场可编程门阵列(Field-Programmable Gate Array,FPGA),是基于通用逻辑电路 阵列的集成电路芯片,和 ASIC 芯片不同,其最大的特点是芯片的具体功能在制造完成 以后由用户配置决定,因此得名“现场可编程”。用户可通过配套的 FPGA 专用 EDA 软件实现具体功能,首先由专用 EDA 软件接受用硬件语言描述的用户电路,其次编生成二进制位流数据,最后将位流下载到芯片中实现用户所需的功能。

FPGA 芯片由可编程的逻辑单元(Logic Cell,LC)、输入输出单元(Input Output Block, IO)和开关连线阵列(Switch Box,SB)三个部分构成。逻辑单元通过数据查找表(look-up table,LUT)中存放的二进制数据来实现不同的电路功能。

在 FPGA 芯片制造完成后,用户通过对逻辑单元和开关阵列的编程,使 FPGA 内部形成不同的逻辑电路,进而实现用户所需要的功能。具体而言,用户将需要实现的电 路功能用硬件描述语言进行描述,配套的 FPGA 专用 EDA 软件接受用户的功能描述和 目标要求后,通过逻辑综合、布局布线和物理优化,最终编译生成二进制位流数据 (bitstream)。

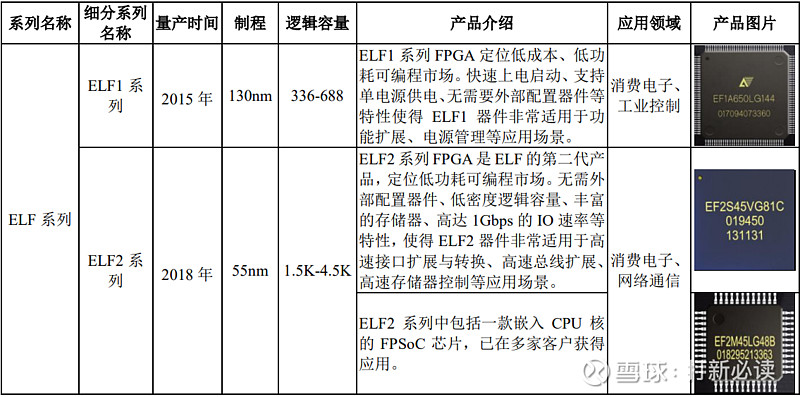

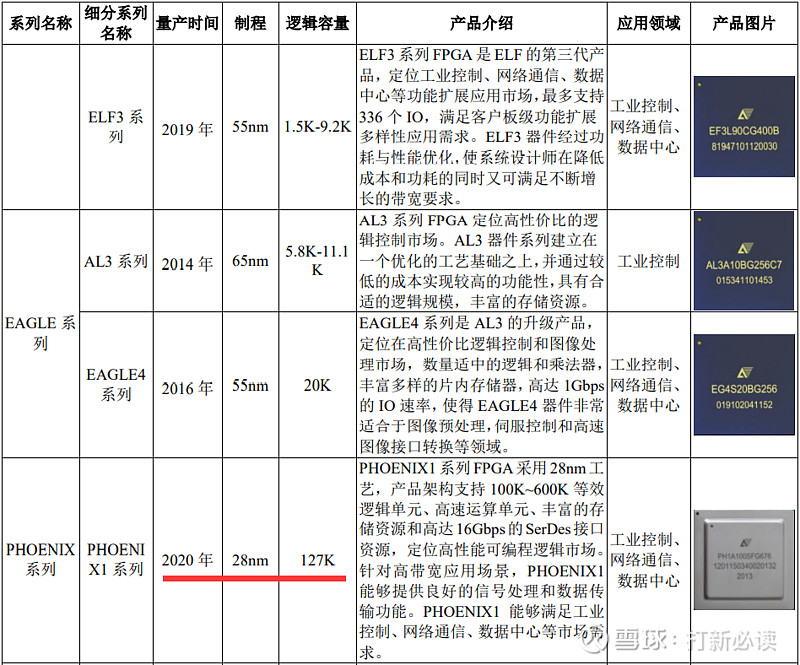

FPGA 芯片公司会针对不同应用领域的各类应用情景开发不同的产品系列。安路科 技根据工业控制、网络通信、消费电子、数据中心等应用领域的客户在芯片规格、封装 方式、性能指标等方面的不同要求,提供 PHOENIX、EAGLE、ELF 三个系列具有不同 特性的多种产品型号和解决方案。公司 FPGA 芯片产品线的具体情况及主要特点如下:

公司的专用 EDA 软件主要用于对 FPGA 芯片的配置,工程师通过专用 EDA 软件 将体现芯片逻辑设计的硬件描述语言通过逻辑综合、布局布线、物理优化和位流生成等 工具最终转化为芯片能够识别的二进制机器语言,从而使得通用的 FPGA 芯片能够实现 工程师期望的特定功能。专用 EDA 软件的作用决定其难以脱离 FPGA 芯片独立使用的 产品特性,公司的专用 EDA 软件为针对公司的 FPGA 芯片所设计,仅能用于配置公司的 FPGA 芯片,因此公司将专用 EDA 软件开放给用户和潜在用户免费使用,并未单独 定价或单独销售。

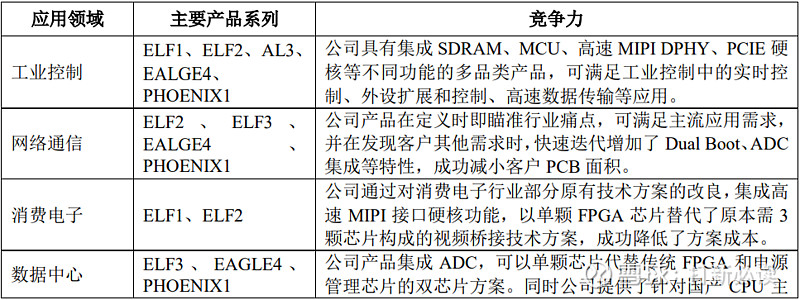

目前,公司产品的主要下游应用领域主要包括工业控制、网络通信、消费电子和数 据中心,对应的主要产品及竞争力如下表所示:

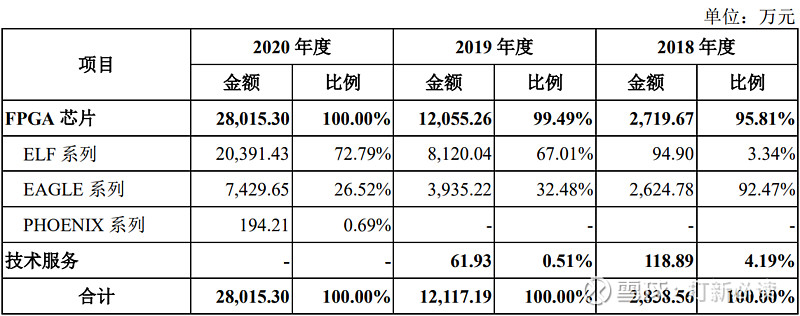

报告期各期,公司主营业务收入的构成情况如下表所示:

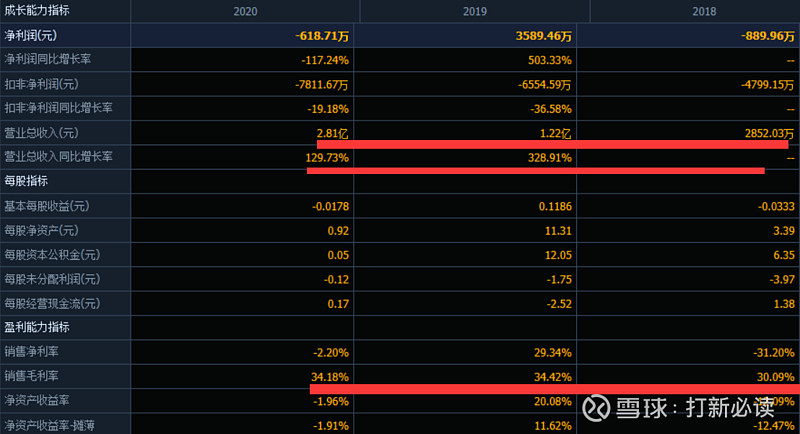

2021 年上半年,公司逐渐由直销为主 的销售模式转变为经销为主的销售模式,经销收入占比为 91.11%。公司持续加强核心 经销商的布局,对得天时及其关联方的销售收入增长迅速,占 2021 年上半年收入总额 的比例为 79.83%。得天时及其关联方收入增长迅速主要系终端客户 I 客户和消费电子 客户积极扩大对于 ELF 芯片产品的采购需求、推动国产化芯片产品的供应链布局所致。 2021 年上半年,得天时及其关联方为 I 客户向公司采购的金额为 17,459.11 万元,占 2021 年上半年公司营业收入的比例为 54.27%。2021 年 1-6 月,公司净利润为-396.19 万元, 公司扣除非经常性损益后归属于母公司股东的净利润为-1,254.59 万元,主要原因系公司 基于对研发工作的整体规划和系统安排于 2021 年第二季度加大了流片等研发活动,导致当期研发工程费等研发支出有所增长。

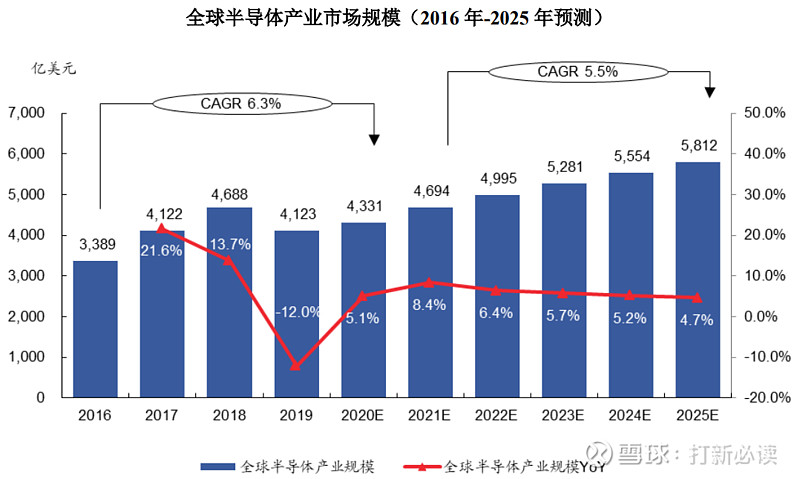

根据 Frost&Sullivan 统计,全球半导体市场在 2016 年至 2018 年间高速增长,在 2019 年有所回调。2016 年至 2020 年年均复合增长率为 6.3%。未来,随着下游应用市场的发 展与应用领域的延伸,全球半导体市场将延续增长态势,预计 2025 年市场规模将达到 5,812.4 亿美元,自 2021 年至 2025 年实现 5.5%的年均复合增长率。

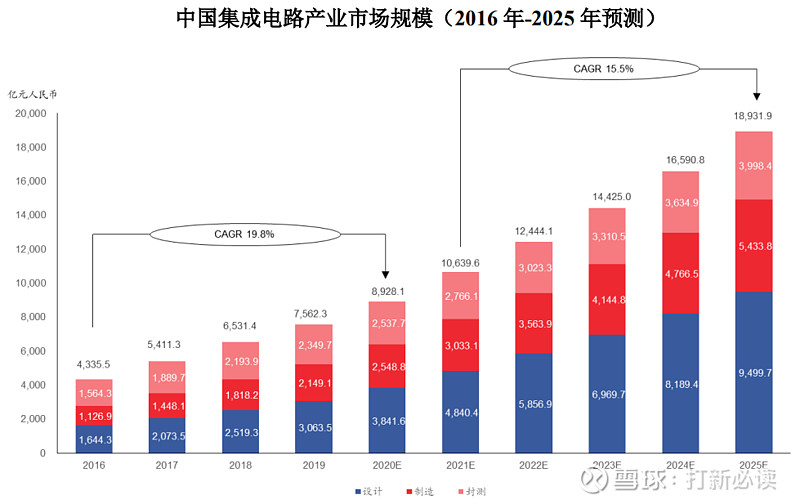

根据 Frost&Sullivan 统计,中国集 成电路产业市场规模从 2016 年的 4,335.5 亿元快速增长至 2020 年的 8,928.1 亿元,年复 合增长率为 19.8%。Frost&Sullivan 预计中国集成电路产业市场规模 预计在 2025 年将达到 18,931.9 亿元,2021 年至 2025 年期间年复合增长率达到 15.5%。

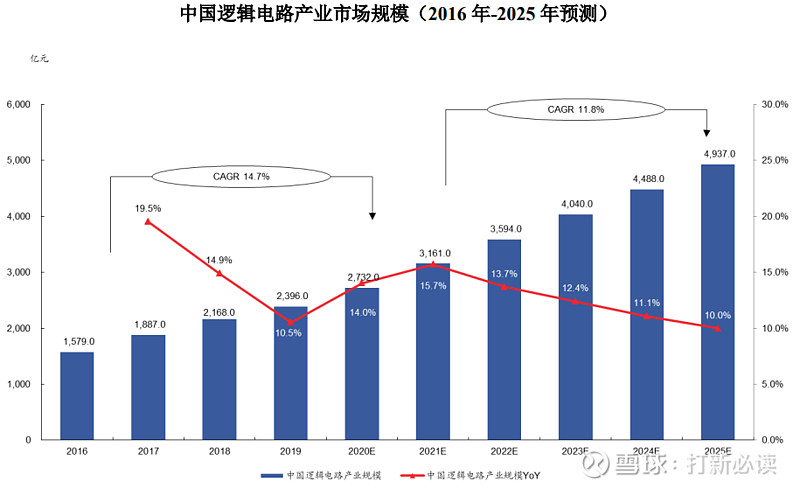

根据 Frost&Sullivan 统计,中国逻辑电路产业市场规模从 2016 年的 1,579.0 亿元增 长至 2020 年的 2,732.0 亿元,期间年复合增长率为 14.7%,预计未来将保持 11.8%的年 复合增长率从 2021 年的 3,161.0 亿元增长至 2025 年的 4,937.0 亿元。

FPGA 芯片属于逻辑芯片大类。逻辑芯片按功能可分为四大类芯片:通用处理器芯 片(包含中央处理芯片 CPU、图形处理芯片 GPU,数字信号处理芯片 DSP 等)、存储 器芯片(Memory)、专用集成电路芯片(ASIC)和现场可编程逻辑阵列芯片(FPGA)。 与其他三类集成电路相比,FPGA 芯片的最大特点是现场可编程性。无论是 CPU、 GPU、DSP、Memory 还是各类 ASIC 芯片,在芯片被制造完成之后,其芯片的功能就 已被固定,用户无法对其硬件功能进行任何修改。而 FPGA 芯片在制造完成后,其功能 并未固定,用户可以根据自己的实际需要,将自己设计的电路通过 FPGA 芯片公司提供 的专用 EDA 软件对 FPGA 芯片进行功能配置,从而将空白的 FPGA 芯片转化为具有特 定功能的集成电路芯片。每颗 FPGA 芯片均可以进行多次不同功能配置,从而实现不同 的功能。因此,就 FPGA 芯片公司而言,不仅需要提供芯片,还需要提供 FPGA 专用 EDA 软件来对芯片进行配置。所以 FPGA 芯片公司不仅仅是集成电路设计企业,还必 须是集成电路 EDA 软件企业。

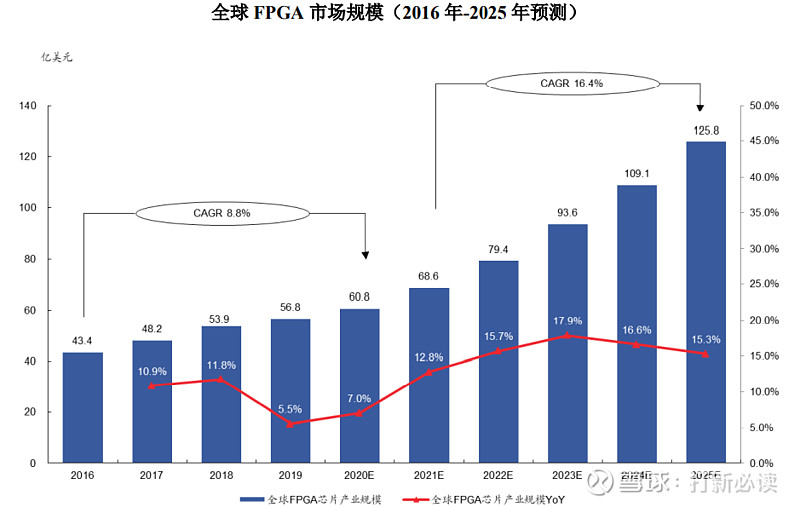

根据 Frost&Sullivan 数据,2020 年,全 球 FPGA 的年销售额已超过 60 亿美元。预计到 2025 年,全球 FPGA 市场将超过 120 亿美元,年均复合增长率约为 16.4%。

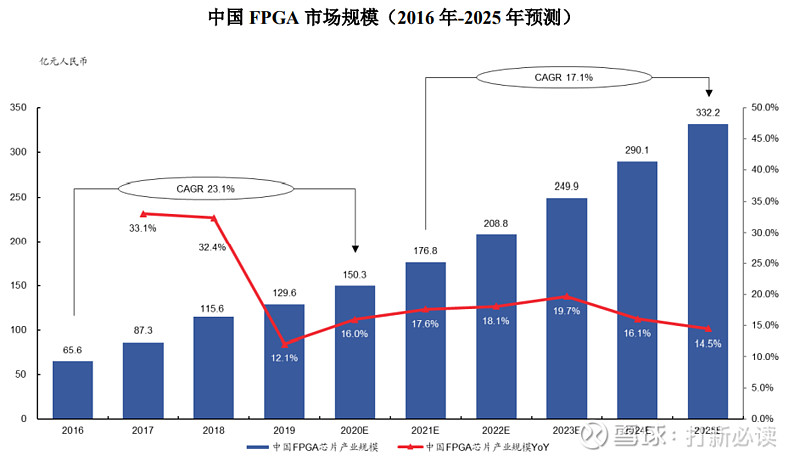

近几年中国 FPGA 市场持续扩大增长,根据 Frost&Sullivan 数据,中国 FPGA 市场 从 2016 年的约 65.5 亿元增长至 2020 年的约 150.3 亿元,年均复合增长率约为 23.1%。 随着国产替代进程的进一步加速,中国 FPGA 市场需求量有望持续扩大。根据 Frost&Sullivan 数据,预计到 2025 年,中国 FPGA 市场规模将达到约 332.2 亿元。

公司的量产供货产品已覆盖 100K 以内的逻辑单元规模,并且 PHOENIX1 系列中逻辑单元为 400K 的新产品已成功流片,2021 年将开始批量供货。 根据 Frost&Sullivan 数据,2019 年逻辑单元 100K 以下的 FPGA 芯片和逻辑单元 100K-500K 的 FPGA 芯片是中国市场上的主流芯片,按销售额计,分别占有 38.2%和 31.7%的份额,公司的产品已覆盖主流市场所需的逻辑单元范围。 在芯片制程方面,公司已经掌握 55nm 和 28nm 工艺平台上的电路设计,并已经完 成 FinFET 工艺产品的关键技术验证工作。根据 Frost&Sullivan 数据,2019 年中国市场 上的主流的 FPGA 芯片制程在 28nm-90nm 之间,按销售额计,该制程区间内的 FPGA 芯片占有 63.3%的市场份额。

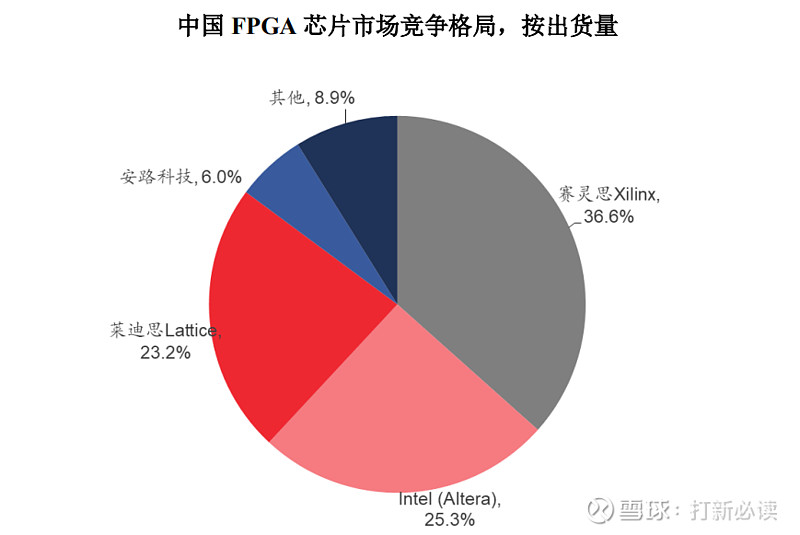

目前,FPGA 芯片行业呈现集中度较高的态势。根据 Frost&Sullivan 统计,中国市 场以出货量口径统计,2019 年,市场份额排名前三的供应商合计占据了 85.2%的市场份 额。其中,Xilinx、Intel(Altera)和 Lattice 分别以 5,200 万颗、3,600 万颗和 3,300 万 颗的出货量位列市场前三位,市场占有率达到 36.6%、25.3%和 23.2%。此外,安路科 技的出货量排名第四,占据了 6.0%的市场份额,在国产 FPGA 芯片厂商中排名第一。 以销售额口径统计,2019 年,市场份额排名前三的供应商合计占据了 96.3%的市场份额。 其中,Xilinx、Intel(Altera)和 Lattice 分别以 71.4 亿元、46.7 亿元和 6.7 亿元的销售额位列市场前三位,市场占有率达到 55.1%、36.0%和 5.2%。此外,安路科技的销售额 排名第四,占据了 0.9%的市场份额,在国产 FPGA 芯片厂商中排名第一。

公司目前的 量产产品仍以 100K 及以下逻辑规模的芯片为主,中高端产品销售数量与金额占比仍较 小,行业龙头企业的高端产品逻辑规模可达到 3KK 以上。公司目前的高端产品正处于 研发阶段,还需公司投入大量的研发资源且研发进度仍存在一定的不确定性。在市场规 模方面,Frost&Sullivan 数据显示,2019 年中国市场以销售额计,发行人占据 0.9%的市 场份额,经营规模较小。

FPGA 芯片行业主要企业

(1)赛灵思(Xilinx,XLNX.O)

(2)阿尔特拉(Altera)

(3)莱迪思半导体(Lattice,LSCC.O)

(4)微芯科技(Microchip,MCHP.N)

(5)复旦微(上海复旦,1385.HK) 2017 年度、2018 年度、2019 年度,复旦 微 FPGA 芯片产品实现销售收入分别为 9,903.68 万元、6,861.46 万元、8,384.91 万元1。

(6)紫光同创 是上市公司紫光国芯微电子股份有限公司 (002049.SZ)参股公司,专业从事可编程逻辑器件的研发、生产和销售,其 产品可覆盖通信、网络安全、工业控制、视频监控、汽车电子、消费电子、数据中心等 应用领域。

(7)高云半导体

(8)京微齐力

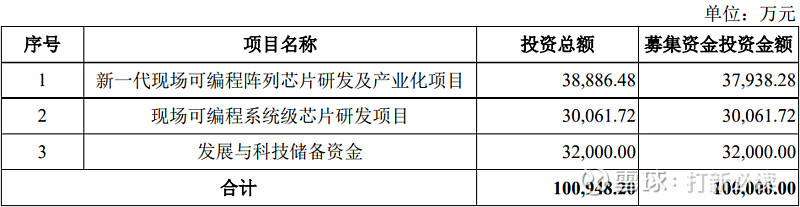

募集资金用途

财务分析:报告期各期,公司研发投入占同期营业收 入的比重分别为 120.23%、64.31%及 44.67%。在保持较高研发投入的同时,受制于公 司经营规模较小且先进制程产品布局不足,公司的产品毛利率与国际领先企业相较仍处 于低位。报告期各期,公司综合毛利率分别为 30.09%、34.42%、34.18%,与 Xilinx、 Lattice 等国际领先厂商接近 60%的毛利率相比,存在较大差距。

公司预计 2021 年 1-9 月营业收入约为 45,000~49,500 万元,同比上升 91%~110%; 预计 2021 年 1-9 月净利润为-2,500~-600 万元,较上年同期净利润 3,572.62 万元有所下 降,主要系上年同期其他收益中政府补助金额较多所致;预计 2021 年 1-9 月扣除非经 常性损益后归属于母公司股东的净利润为-4,200~-2,300 万元,去年同期扣除非经常性损 益后归属于母公司股东的净亏损为 3,268.32 万元。公司 2021 年 1-9 月营业收入同比增 长显著,主要系国内 FPGA 芯片下游市场需求稳健增长,公司芯片产品出货量增长所致。

结论:可以打新,建议关注。订阅次日上市的新股交易策略和每周次新股价值小结,可留言!

【注】关注度依次分为: 关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。