申明:以下预测内容仅供参考!

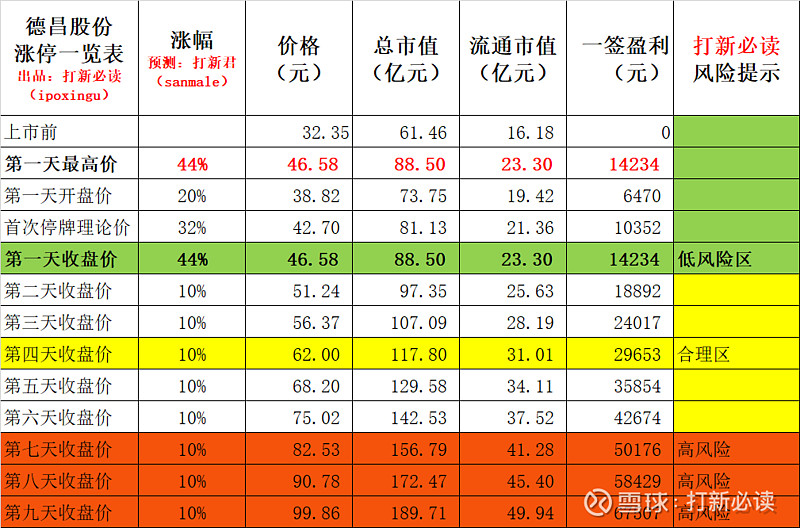

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。 $德昌股份(SH605555)$ $德昌股份(605555)

订阅次日上市的新股交易策略和每周次新股价值小结,可留言!

10月11日新上市公司

1:【创】新瀚新材估值预测表,预计首日48元获0.85万,芳香族酮类

德昌股份(605555):公司当前主要从事小家电及汽车 EPS 电机的设计、制造与销售业务,包括 小家电 ODM/OEM 产品、家电电器电机及汽车电子助力转向系统(Electronic Power Steering,简称 EPS)电机。公司依托自主开发的高效节能电机技术,积极 开拓业务领域,目前已形成小家电产品线、家电电机产品线、EPS 电机产品线在 内的多条产品线。其中,小家电产品线的吸尘器制造业务为当前公司主要收入来 源。经过多年的技术与工艺积累,公司已在电机研发及制造、家电整机制造等方 面建立了较明显的优势,从而获得了创科实业(Techtronic Industries Company Limited,简称 TTI,证券代码:0669.HK,恒生指数 50 支成分股)、海伦特洛伊 家电(Helen of Troy,简称 HOT,证券代码:HELE.O)等全球知名企业的业务 订单及合作项目。

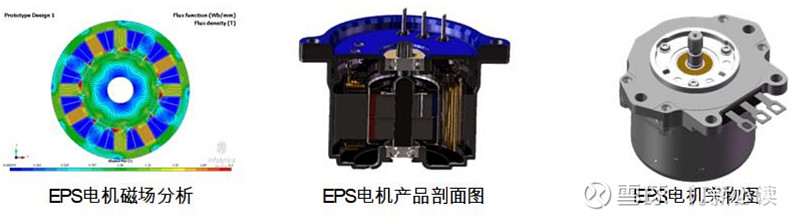

汽车零部件业务为公司 2018 年重点布局的项目。目前,公司投资建设的离 散型智能制造数字化车间已经建设完工并开始小批量 EPS 电机制造。同时,公 司正在与全球市场和国内市场中领先的整车厂商、一级汽车零部件供应商客户进 行业务对接。公司主要产品图例如下:

报告期内,公司各项产品的主营业务收入占比情况如 下:

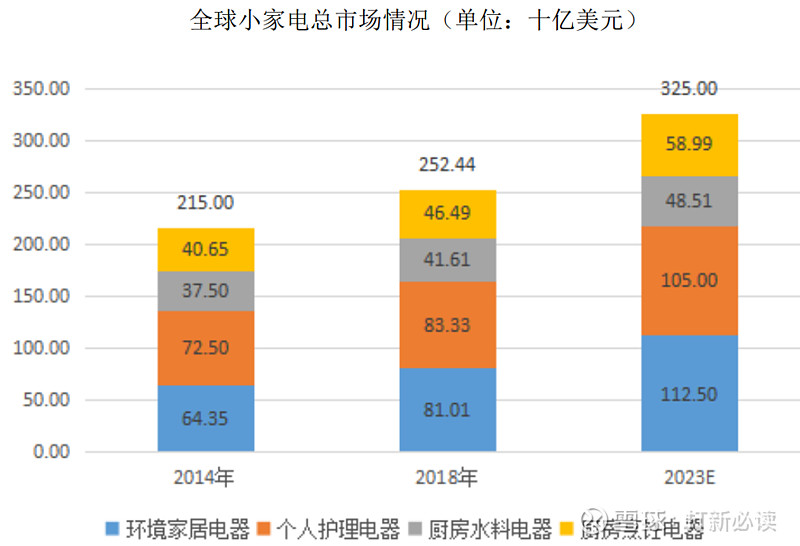

全球小家电总体市场在过去一直处于持续稳步增长状态。2014-2018 年度复 合增长率约为 4.10%,预计 2018-2023 年度复合增长率将保持在较高水平。其中, 公司主要业务所在的环境家居电器领域增速高于行业平均水平。

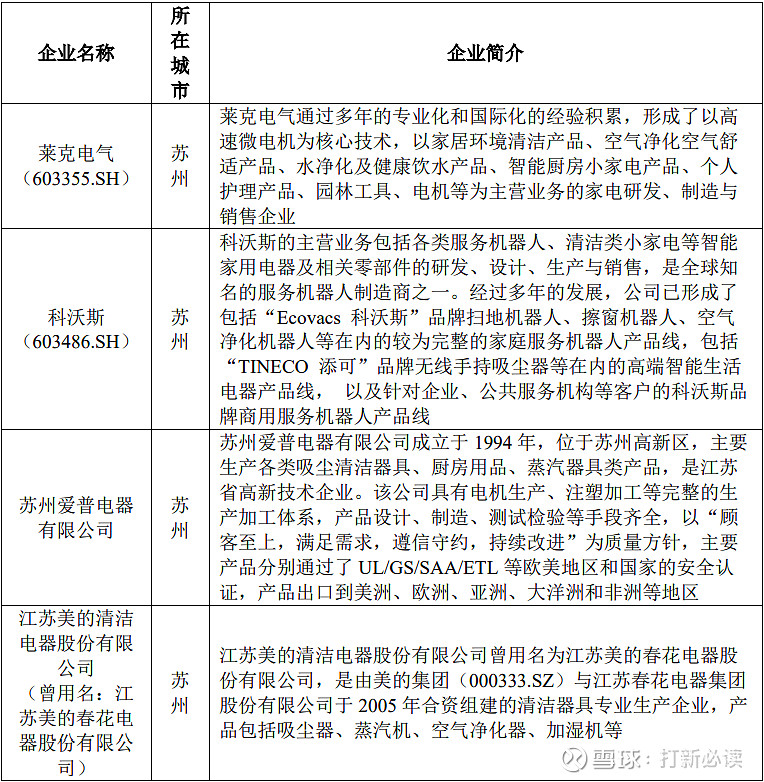

在制造领域,作为吸尘器第一生产大国和出口大国,我国吸尘器制造企业竞 争较为激烈。公司作为 ODM/OEM 厂商的典型代表之一,主要竞争对手为具有 大规模 ODM/OEM 实力的国内小家电厂商,包括莱克电气股份有限公司、科沃 斯机器人股份有限公司、苏州爱普电器有限公司、江苏美的春花电器股份有限公 司等,其具体情况如下:

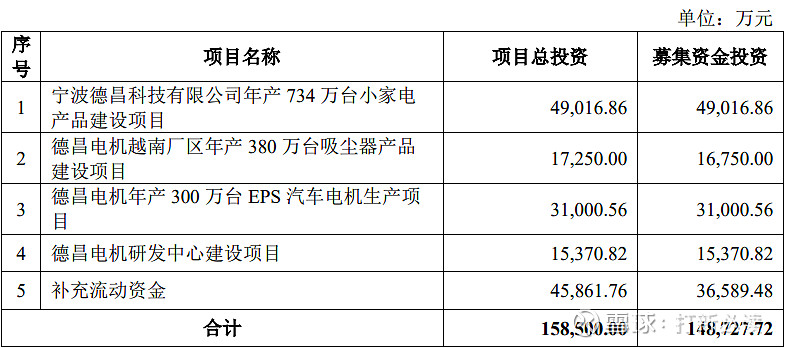

募集资金用途

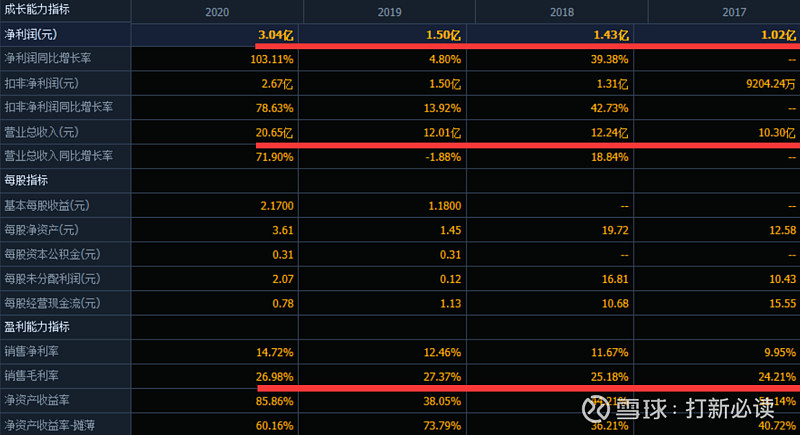

财务分析:报告期内。

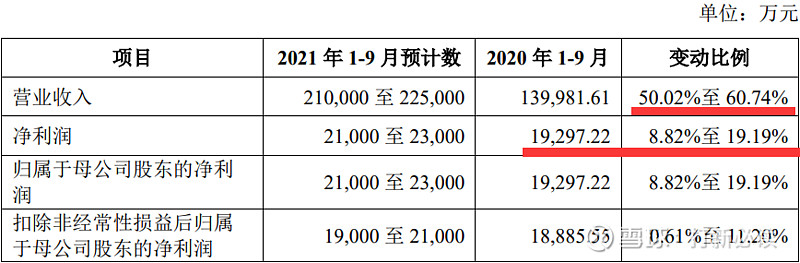

公司预计 2021 年前三季度的收入及利润情况如下表所示:

公司预计 2021 年 1-9 月营业收入区间为 210,000 万元至 225,000 万元,相比去年 同期同比增长将在 50.02%至 60.74%之间,归属于母公司所有者的净利润为 21,000 万元至 23,000 万元,相比去年同期同比增长将在 8.82%至 19.19%之间.

结论:谨慎关注。

【注】关注度依次分为: 关注、一般关注、谨慎关注、不关注

订阅次日上市的新股交易策略和每周次新股价值小结,可留言!