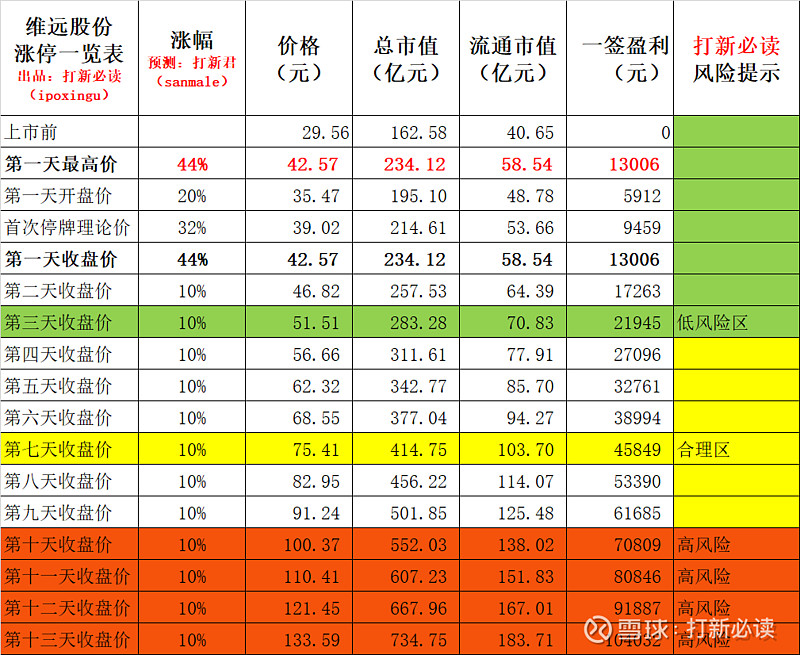

申明:以下预测内容仅供参考!

(注:考虑公司35万吨去年11月份开始投产,首次估值考虑欠充分,显太过保守,现做二次估值,且本次估值也不激进)

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。 $维远股份(SH600955)$

订阅次日上市的新股交易策略和每周次新股价值小结,可留言!

维远股份(600955):公司主营业务为“苯酚、丙酮—双酚 A—聚碳酸酯”产业链有机化学新材料产品 的研发、生产与销售,主要产品包括苯酚、丙酮、双酚 A、聚碳酸酯和异丙醇。

发行人与美国 KBR、美国 Badger、日本旭化成、日本宇部兴产、美国 Lummus 等国际 著名企业合作,引进其国际领先的工艺技术。除本次募投项目以外,发行人已建成投产 35 万吨/年苯酚丙酮、24 万吨/年双酚 A 和 13 万吨/年非光气法聚碳酸酯产能,是国内首家拥 有“苯酚、丙酮—双酚 A—聚碳酸酯”全产品、全产业链的企业,生产装置合理布置于同 一个厂区,创造了产业链完整、产品丰富、低成本的竞争优势。随着本次发行募集资金计 划投资建设的“35 万吨/年苯酚、丙酮、异丙醇联合项目”于 2020 年 11 月正式建成投产、 发行人已成为国内最大的苯酚、丙酮生产企业,并新增 10 万吨/年异丙醇产能;后续,随 着本次发行募集资金计划投资建设的“10 万吨/年高纯碳酸二甲酯项目”、“60 万吨/年丙 烷脱氢及 40 万吨/年高性能聚丙烯项目”建设投产,同时还将新增丙烯、聚丙烯和碳酸二 甲酯等产品产能,产品进一步丰富,产业链进一步延伸和完善,形成上下游协同发展、市 场竞争力与抗风险能力不断增强的综合优势。

近年来,国内双酚 A 表观消费量一直呈增长趋势。2013-2019 年,复合增长率为 10.7%。2019 年,我国双酚 A 表观消费量达到 205.2 万吨,同比增长 29.2%,高增长的主要原因是 2019 年大量新增聚碳酸酯产能落地。

聚碳酸酯产能密集投产,其产能投放预计快于双酚 A 产能,拉动双酚 A 需求增长。从 近几年供给量与需求量比较来看,双酚 A 存在明显的供需缺口,每年缺口在 50 万吨左右。按照我国当前的聚碳酸酯投产计划,2020 年拟新增 82.5 万吨的聚碳酸酯产能,对应的双酚 A 需求量将增加 73.4 万吨左右。如果未来几年规划项目全部投产,势必会促使双酚 A 供给 进一步紧张,我国双酚 A 行业供需缺口将扩大。

发行人苯酚在全国市场份额变化情况

发行人丙酮在全国市场份额变化情况

发行人双酚 A 在全国市场份额变化情况

发行人聚碳酸酯在全国市场份额变化情况

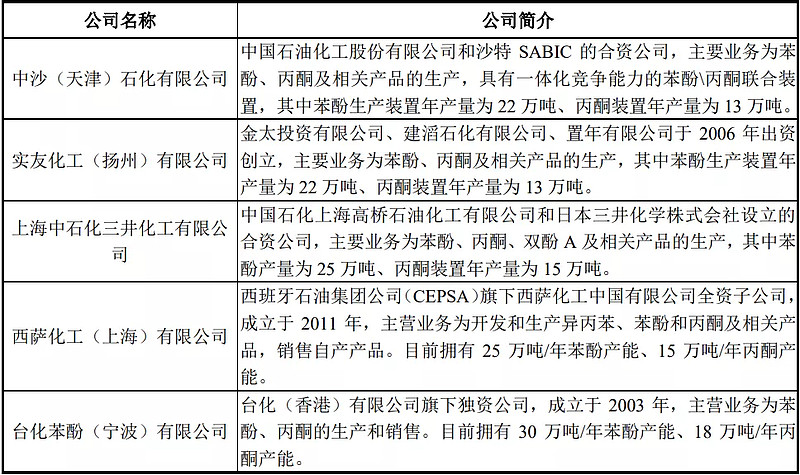

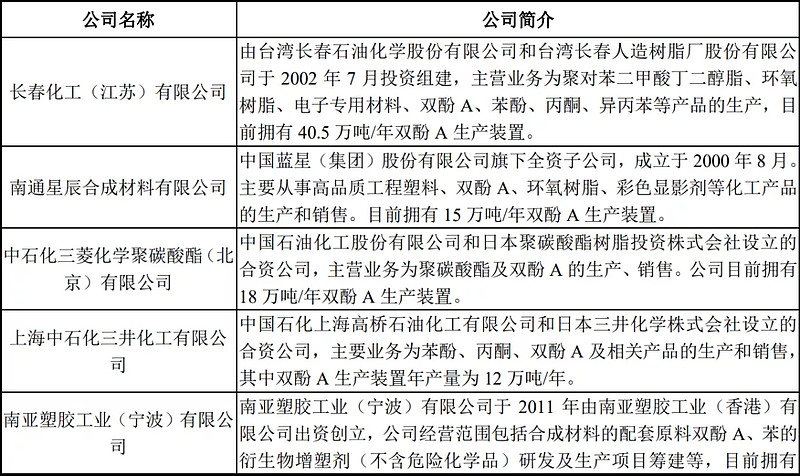

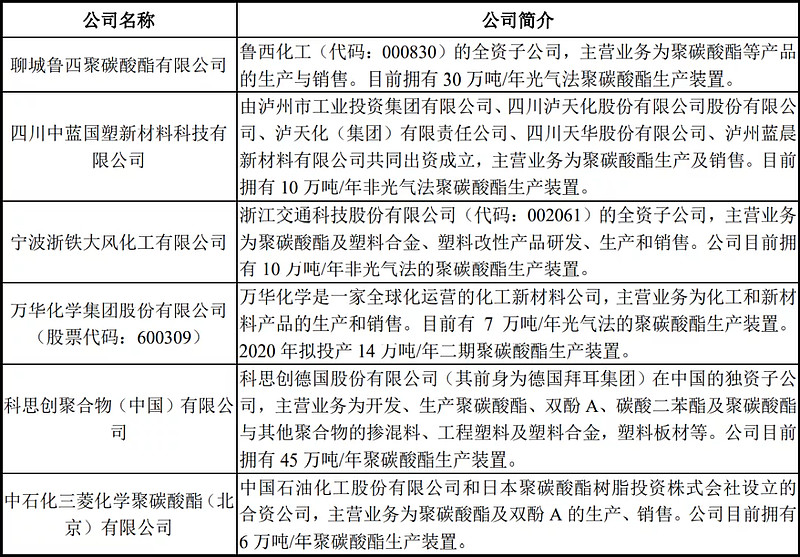

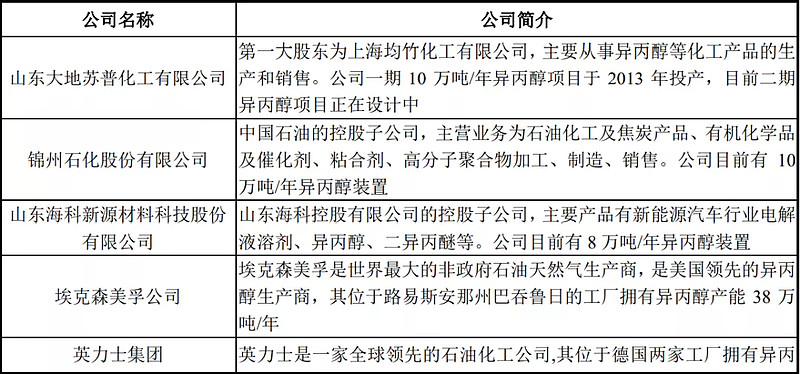

主要竞争对手简要情况

1、苯酚、丙酮

2、双酚 A

3、聚碳酸酯

4、异丙醇

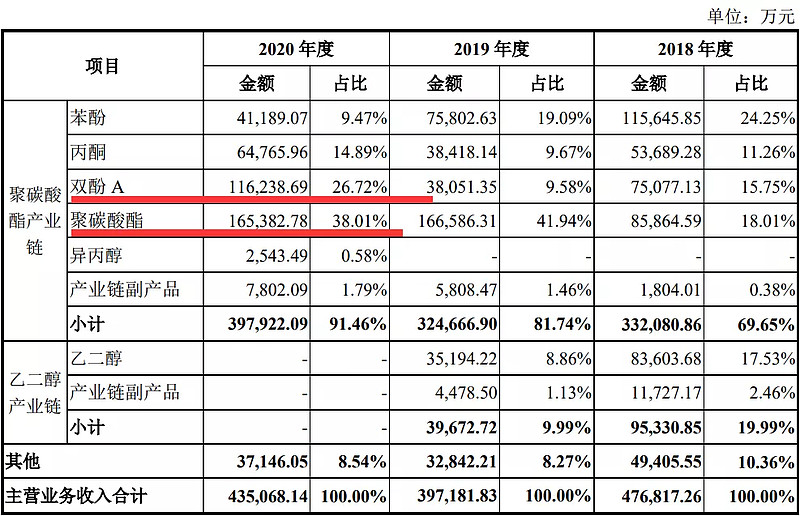

报告期内,发行人主营业务收入明细情况如下:

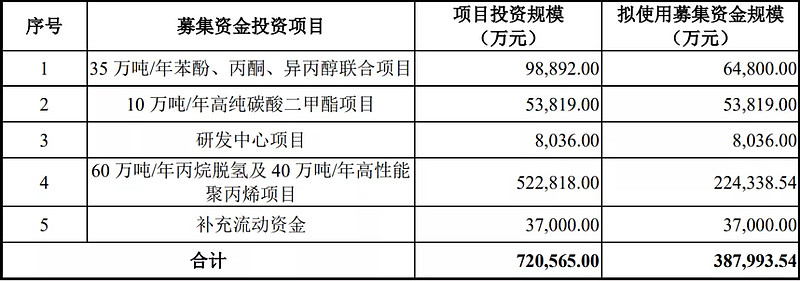

募集资金用途

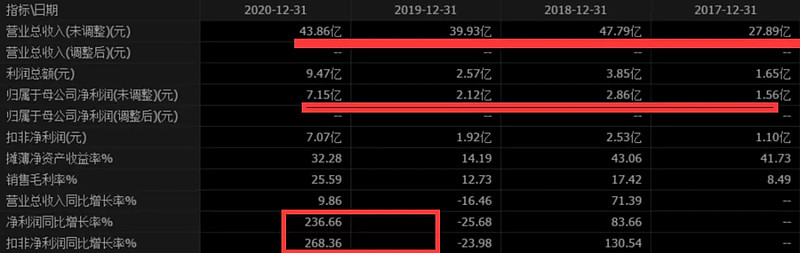

财务分析:

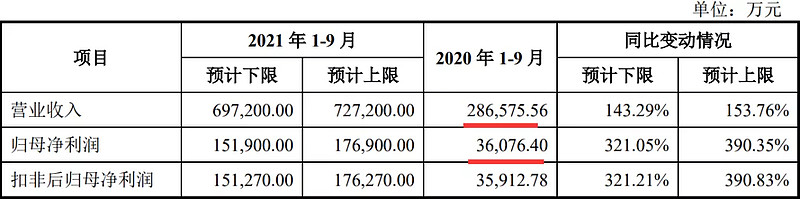

公司预计 2021 年1-9 月实现营业收入区间为 697,200.00 万元至 727,200.00 万元, 同比增加 143.29%至 153.76%;预计实现归属于母公司股东的净利润区间为 151,900.00 万元至 176,900.00 万元,同比上升 321.05%至 390.35%。

如上表所示,发行人预计 2021 年 1-9 月营业收入同比增加 143.29%至 153.76%,涨 幅较大,主要原因为:(1)发行人“35 万吨/年苯酚、丙酮、异丙醇项目”已于 2020 年 11 月投产,因此,2021 年 1-9 月,发行人新增异丙醇产品且苯酚、丙酮产销量同比 大幅提升;(2)2020 年 1-9 月正值国内疫情高峰期,道路运输不便,下游工厂复工率 低需求不足,而 2021 年 1-9 月,国内疫情的不利影响已基本消除,产品销售活动已恢 复正常水平,各产品销量均同比上涨;(3)相较 2020 年 1-9 月,2021 年 1-9 月发行人 主要产品中的丙酮、双酚 A 及聚碳酸酯产品均处于市场价格的相对高位,发行人预计 2021 年 1-9 月对应产品的平均销售价格同比将有较大幅度提升,带动了营业收入的预期 增长。

结论:一般关注。