申明:以下预测内容仅供参考!

(基于公司产品特殊性,和当下盈利能力,适当调低估值,但首日预计和首日获利不做调整。)

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。 $壹石通(SH688733)$

订阅次日上市的新股交易策略和每周次新股价值小结,可留言!

8月6日上市新公司:

1:【科】芳源股份估值预测表,预计首日25元获1万,锂电池三元正极材料

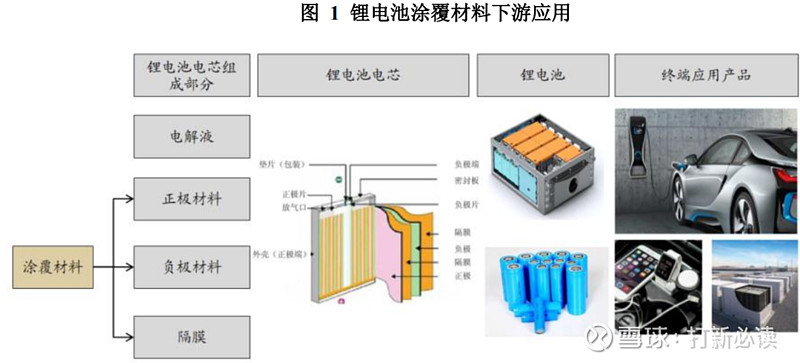

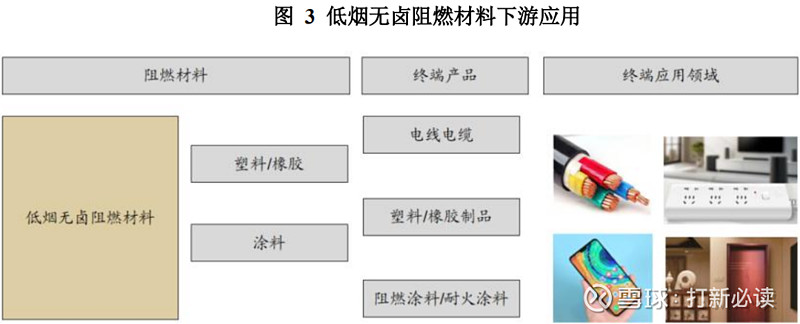

壹石通(688733):公司致力于先进无机非金属复合材料的前沿应用,通过多年行业积累形成了差异化 竞争优势,主要产品包括锂电池涂覆材料、电子通信功能填充材料和低烟无卤阻燃材料 等三大类。

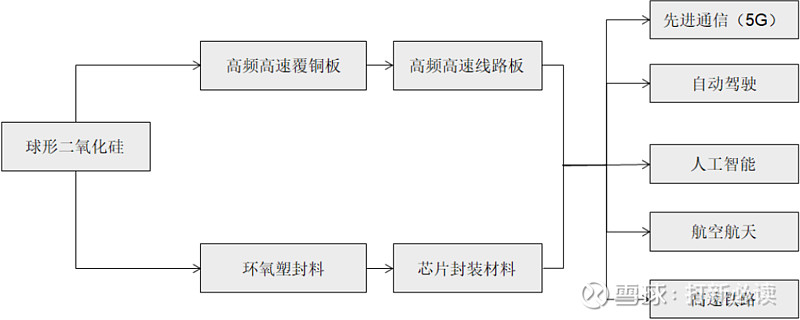

无机非金属材料具备绝缘性好、耐热性强、化学性能稳定等特点,被广泛应 用于新能源汽车、消费电子、芯片、覆铜板以及防火安全等领域。

公司的锂电池涂覆材 料产品勃姆石等作为陶瓷涂覆颗粒是锂电池无机涂覆材料的主要成分,通过对锂电池电 芯隔膜或极片进行涂覆,可以提高锂电池的安全性能,提升电芯的良品率;公司的低烟 无卤阻燃材料亦能有效提高下游产品的阻燃及耐火效果,该等产品符合下游应用行业对 安全可靠性能日益重视的发展方向。电子通信功能填充材料能有效保证高频高速信号实 现更高质量的传输,提升下游产品运行的稳定性。下游行业的良好前景将驱动公司主营 业务的快速发展。

勃姆石目前主要用于锂电池隔膜、极片的涂覆,为公司锂电池涂覆材料业务最主要 的产品。报告期内,公司锂电池涂覆材料是公司收入和利润的主要来源。

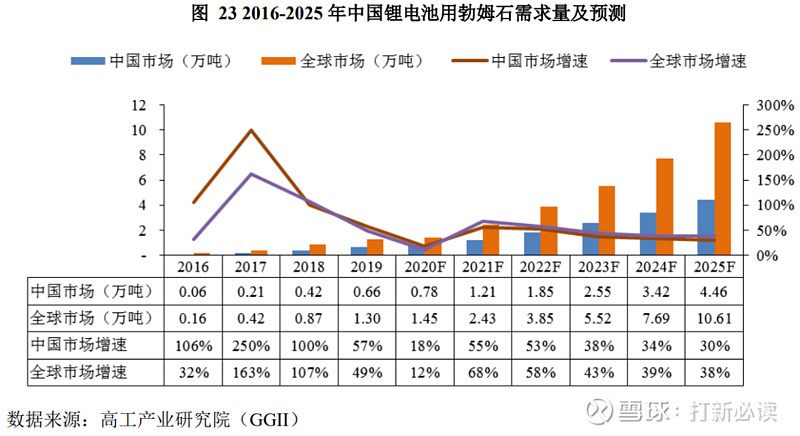

根据高工产业研究院数据统计,2019 年我国锂电用勃姆石需求量为 0.66 万吨,全 球锂电用勃姆石需求量为 1.30 万吨。2019 年,公司勃姆石出货量占全球动力锂电池用 勃姆石出货量的 36%。当前公司勃姆石产品所处市场规模相对较小,公司锂电池涂覆材 料收入规模总体较小。

公司生产的球形二氧化硅应用的主要产业链如下:

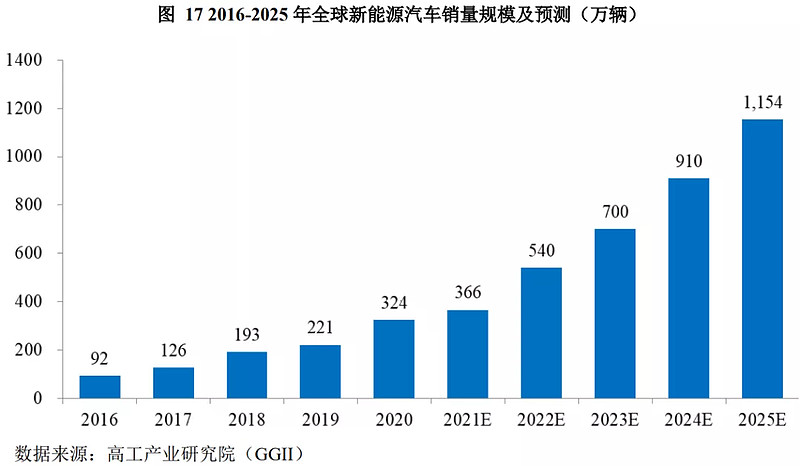

根据 EV Volume 统计,2020 年全球新能源汽车销量达到 324 万辆。高工产业研究院预测未来全球新能源汽车销量将逐年增长,2025 年达到 1,154 万辆,2019 年至 2025 年复合增长率达到 31.72%。

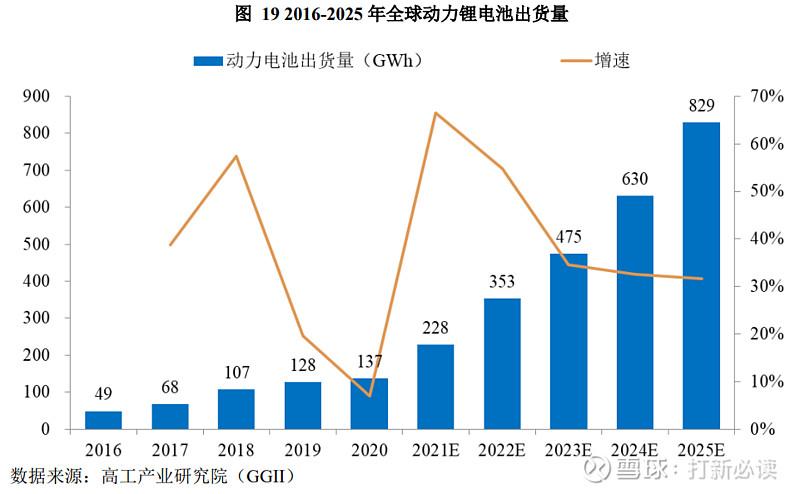

根据高工产业研究院统计,2020 年全球动力锂电池出货量 137GWh,预计 2025 年全球动力锂电池市场总装机量 829GWh, 年均复合增长率达到 36.53%。

勃姆石产品市场空间及发展趋势

根据高工产业研究院预计,2019 年我国锂电池用勃姆石需求量为 0.66 万吨,2025 年需求量为 4.46 万吨,2019 年至 2025 年复合增长率达到 37.49%,呈现出较快的增长趋 势。

根据新材料在 线预测,受益于半导体发展进入景气周期以中国封装测试厂商在全球竞争中地位不断提升,2025 年国内集成电路封装测试产业销售收入将达到 4,900 亿元,2019 年至 2025 年 复合增长率达到 12.22%。

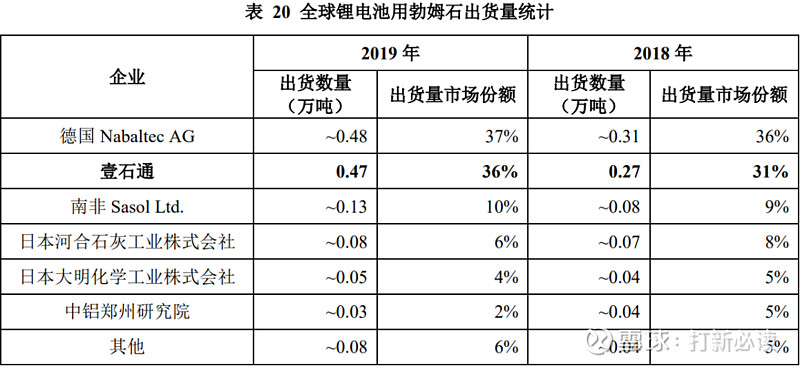

在锂电池涂覆材料领域,根据高工产业研究院统计,2018 年和 2019 年,公司锂电 池用勃姆石出货量排名均国内第一、全球第二,仅次于德国的 Nabaltec AG,分别占全 国锂电池用勃姆石出货量的 64%和 71%,以及占全球锂电池用勃姆石出货量的 31%和 36%。2018 和 2019 年全球锂电池用勃姆石出货量情况具体如下:

公司与国内主要动力锂电池生产商合作情况如下:

2020 年以前,公司主要向比亚迪销售勃姆石 BG-613 产品,用于其三元锂电池的极 片涂覆,已经形成小批量供应,并进入供应商目录,取得了供应商编号。

2020 年,比亚迪正式推出刀片电池(磷酸铁锂电池),是比亚迪未来的发展重点, 目前在建的重庆动力电池厂的产能亦以刀片电池为主。

公司在 2020 年陆续给比亚迪提供了约 600 公斤的勃姆石测试样品用于新产品(重 庆刀片电池生产线)的测试,目前公司已通过比亚迪的供应商审核,产品处于产线批量 验证阶段,公司对比亚迪亦形成少量收入。

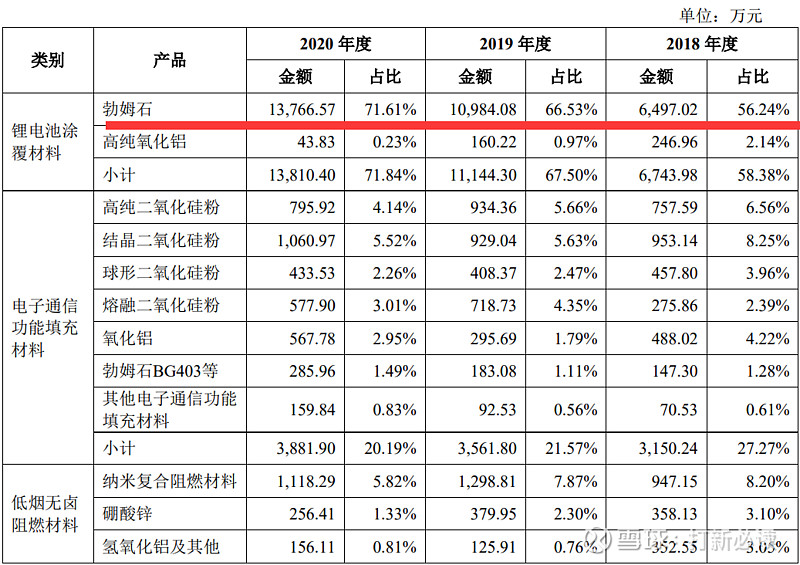

报告期内,公司主营业务收入主要来源于锂电池涂覆材料、电子通信功能填充材料 和低烟无卤阻燃材料的销售,具体构成情况如下所示:

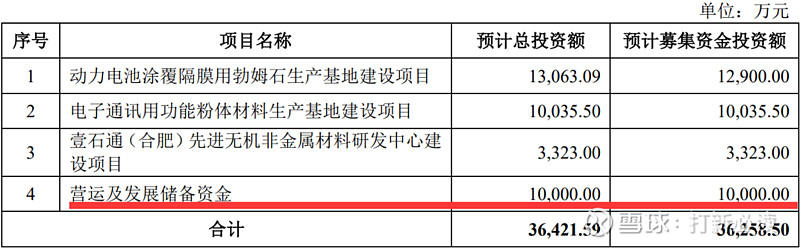

募集资金用途

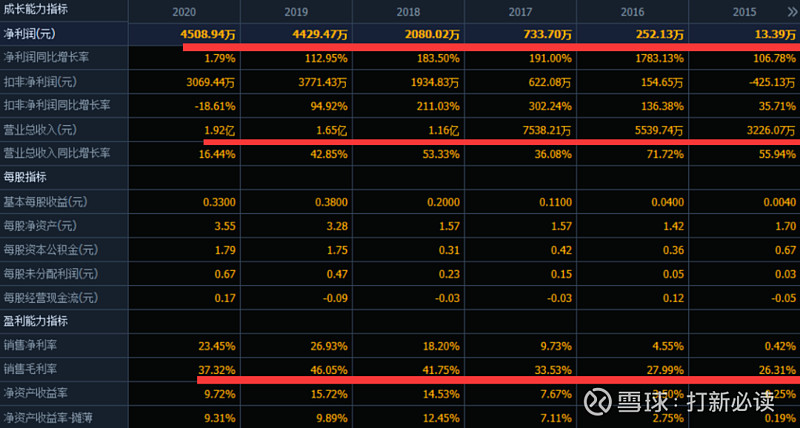

财务分析:。

2021 年上半年,公司预计可实现营业收入 15,000~16,500 万元,较去年同期变动约 127.55%~150.30%。2021 年上半年公司营业收入预计快速增长,主要系公司下游新能源 汽车行业市场需求旺盛,公司主要锂电池客户需求持续放量;同时,公司锂电池涂覆材 料在隔膜涂覆、极片涂覆的市场应用持续拓展,锂电池客户及其应用需求多元化,带动 了公司锂电池涂覆材料采购规模的进一步提升。受该等因素影响,公司对宁德时代、璞 泰来、新能源科技(ATL)等优势客户业务规模持续扩大,对 W-Scope、沧州明珠、湖 南中锂、中材锂膜、星源材质、河北金力等国内外终端客户收入预计亦较去年同期显著 增长。此外,公司电子通信功能填充材料产品进一步得到优质日韩客户的认可,并扩展 为新品类的主要供应商,销售规模持续扩大。

2021 年上半年,公司预计实现净利润 3,900~4,500 万元,较去年同期变动约 285.64%~344.97%;。

结论:建议关注。