东鹏特饮在南方普遍,但是北方认知度不高。预计上市后北方是东鹏要重大打开铺货的市场,就像此前千禾味业一样,上市后迅速对于北方打开战略,营收就连续保持增长。 $东鹏饮料(SH605499)$ 东鹏特饮在我国能量饮料市场占有率排名第二。公司精耕饮料市场,共有1,000余家经销商,销售网络覆盖全国约120万家终端门店。

东鹏需要走王老吉和老干妈的市场路线,南北方通吃,那么营收三年内可以预期到100亿,净利润过20亿。以成长性并不好的养元饮品市盈率和市销率核算东鹏动态基本在600亿附近。

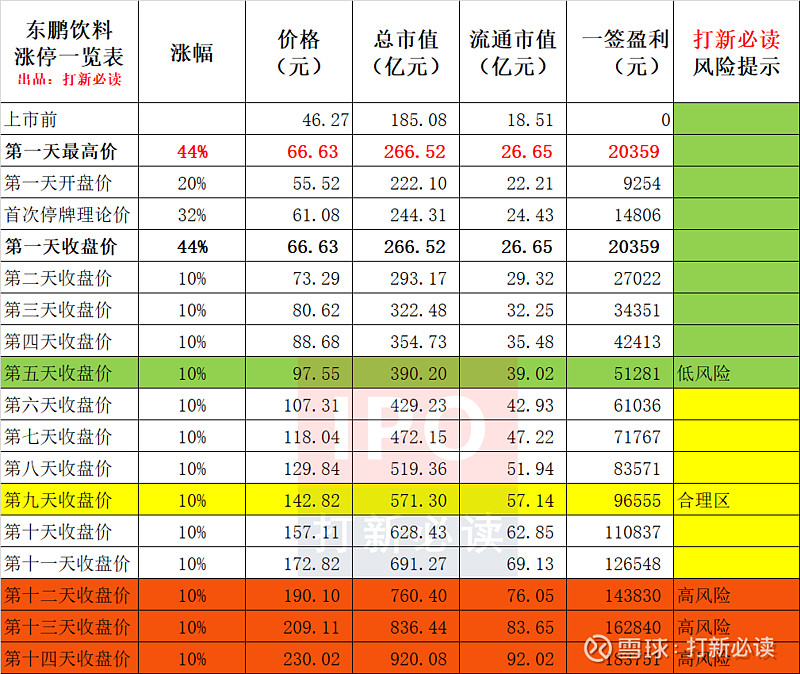

从东鹏近三年营收增幅来看,产品向北方渗透可能比想象更快。这次上市规模有可能超600亿。(预测表格见文后)

东鹏以后如果有意外低估值,是很好的价值投资标的。

报告期内,公司与饮料行业部分A股上市公司的基本财务指标情况如下:

(主要对比养元饮品、承德露露和香飘飘) $养元饮品(SH603156)$ $承德露露(SZ000848)$

从以上表格对比能看出,

1:公司营收与养元饮品接近,但是公司近三年营收逐步增长,而养元饮品三年营收在逐步下降,且速度较快,净利润变化与营收一样变化,因此基本判断东鹏应当可以比养元饮品估值更高。

2:毛利率,东鹏近三年与养元饮品接近都在46%区间上下,但是东鹏净利率三年基本翻倍,东鹏可以获得更高的估值空间。

3:另外两家公司近三年营收和净利润基本没有多大起伏,相对公司在稳定期间。

根据东鹏2012年半年预计,结合过去三年业绩增长幅度,全年预计营收增幅35%,净利润增幅50%核算,则对应营收和净利润分别为:67亿和12.2亿附近。至2023年营收和净利润分别预计至100亿和20亿附近。

以预计东鹏全年营收67亿和净利润12.2亿给东鹏估值如下:

给东鹏公司动态市盈率50倍考虑,市值为609亿

给东鹏公司市销率8倍考虑,市值为536亿