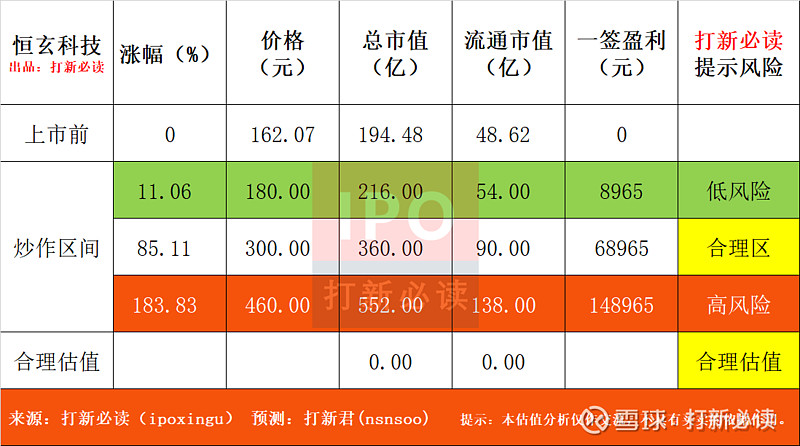

免责申明:以下预测内容仅供参考! $恒玄科技(SH688608)$

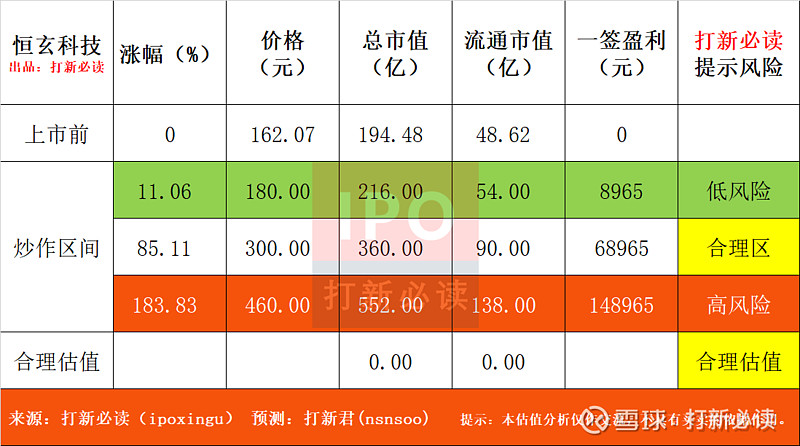

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。

恒玄科技(688608):公司主营业务为智能音频 SoC 芯片的研发、设计与销售,芯片目前主要应 用于耳机及智能音箱等低功耗智能音频终端。报告期内,公司应用于耳机产品的芯片销售收入占比较高,分别为 99.29%、 93.20%、95.42%和 98.02%,而在非耳机市场形成的收入规模占营业收入的比例 相对较小,产品终端应用形态呈现相对单一的特征。

报告期内,公司对前五大客户销售收入合计占当期营业收入的比例分别为 93.31%、89.00%、85.15%和 84.35%,集中度相对较高,前五大客户所对应的 终端品牌客户包括手机品牌、专业音频厂商、互联网公司等。

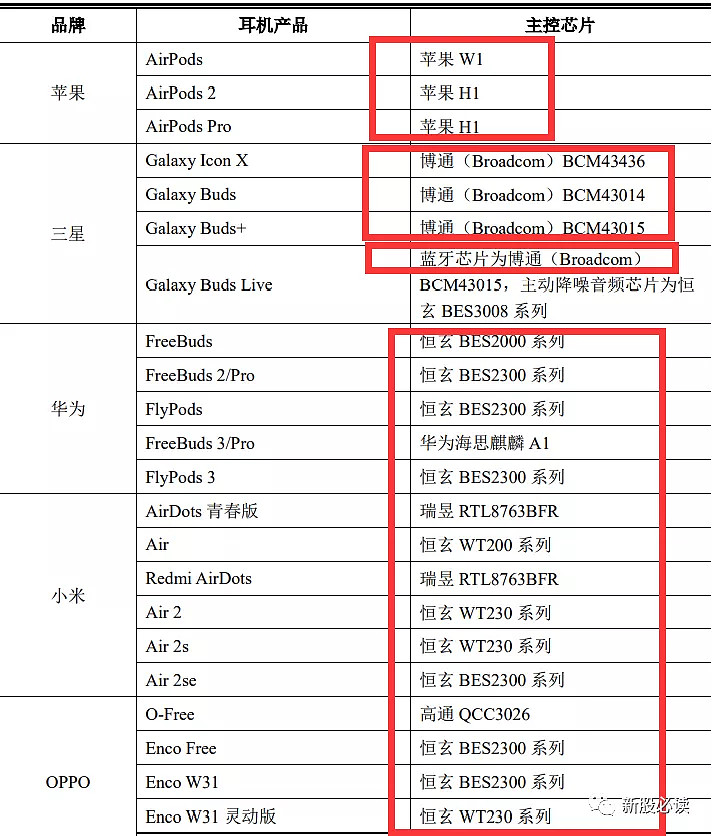

目前公司产品 已进入的主要终端品牌厂商包括华为、三星、OPPO、小米等手机品牌及哈曼、 SONY、Skullcandy 等专业音频厂商,该等终端品牌厂商的产品可能根据消费者 的需求变化进行调整。报告期内,公司应用于主要终端品牌厂商产品的芯片销 售收入分别为 1,372.90 万元、18,738.42 万元、48,899.83 万元和 26,645.57 万元, 占营业收入的比例分别为 16.23%、56.79%、75.36%和 78.87%,占比呈逐年提 升趋势。

公司产品技术的迭代周期一般为 1 年,根据市场需求变动和工艺水平发展对现有技术进行升级迭代,以保持产品竞争 力。公司 2019 年营业收入中,2017 年上市产品的销售贡献为 27.38%。报告期内,BES2000、BES2300 及 BES3100 等各系列中主要型号芯片销量 变化情况如下:

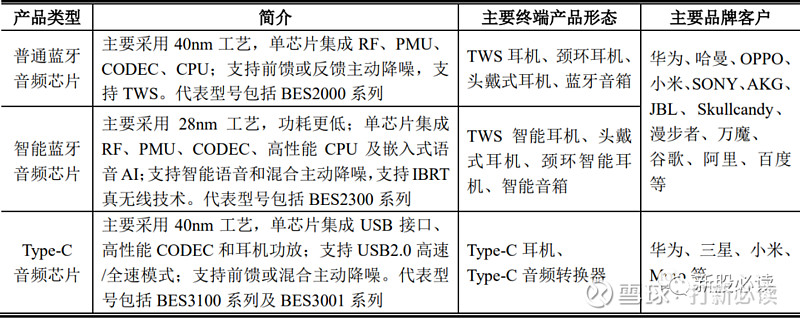

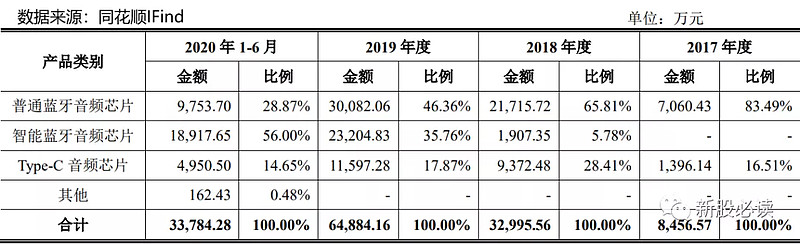

公司主要产品为普通蓝牙音频芯片、智能蓝牙音频芯片、Type-C 音频芯片。

在蓝牙、WiFi 音频芯片领域,行业内企业包括高通、联发科、瑞昱、博通 集成及珠海杰理等。在品牌客户中,公司主要与高通及联发科竞争。高通及联发 科均为全球知名 IC 设计巨头,产品线丰富。受益于智能物联网市场的快速发展, 蓝牙及 WiFi 音频产品成为两家公司产品线的重要组成部分。

博通集成(股票代码 603068) 成为上海证券交易所上市公司,主营业务为无线通讯集成电路芯片的 研发与销售,具体类型分为无线数传芯片和无线音频芯片。博通集成目前产品应 用类别主要包括 5.8G 产品、WiFi 产品、蓝牙数传、通用无线、对讲机、广播收 发、蓝牙音频、无线麦克风等。上述产品应用在蓝牙音箱、无线键盘鼠标、游戏 手柄、无线话筒、车载 ETC 单元等终端。

根据 Counterpoint Research 发布的 2019 年第三季度数据,全球 TWS 出货量 及销售额前十的品牌中,除主流手机品牌外,公司产品在专业音频厂商中也有较 高的占有率,如 JBL、Skullcandy 均有主要产品应用公司芯片。除此之外,市场 份额紧随其后的 Anker、Tzumi,以及 AKG、漫步者、万魔也是公司的终端品牌 客户。

报告期内,公司主营业务收入的产品构成情况如下:

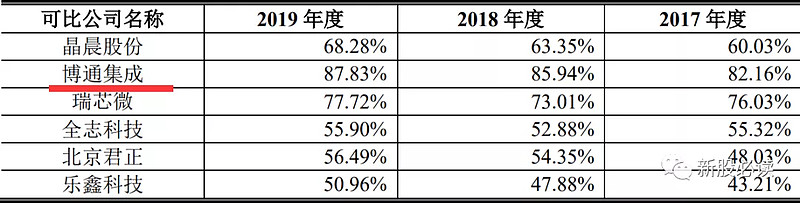

报告期内,公司前五大客户集中度与同行业可比公司比较如下:

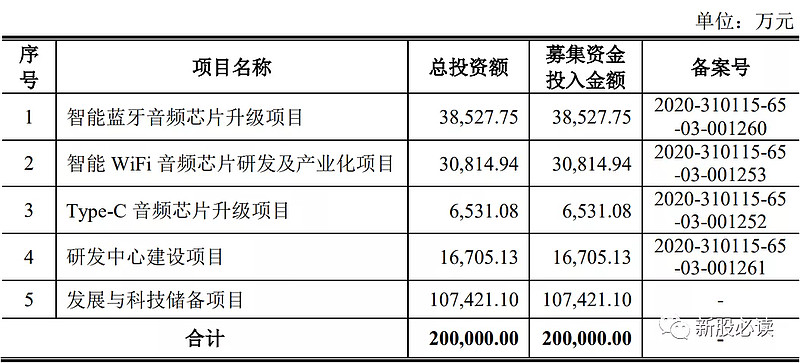

募集资金用途

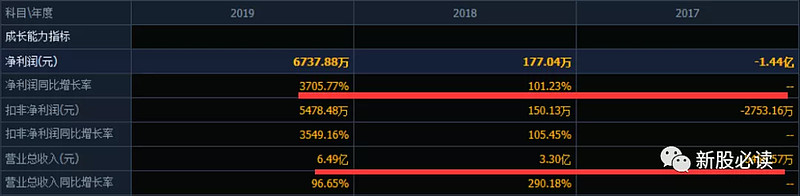

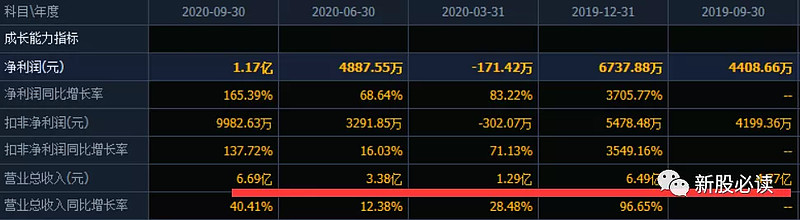

财务分析:2017年-2019年,公司分别实现营业收入8456.57万元、3.3亿元和6.5亿元,最近三年营业收入复合增长率达到了177.00%。同期,对应的净利润分别为-1.43亿元、177.04万元、6737.88万元,分别同比增长98.76%、3705.85%。

2020年上半年,恒玄科技的营业收入为3.38亿元,同比2019年同期的3.01亿元增长12.38%;净利润4887.55万元,同比2019年同期的2898.15万元增长68.64%;扣非后净利润3291.85万元,同比增长16.03%。2020年上半年的营业收入和扣非后归母净利润的增速与2019年同期相比均有所放缓。

公司预计 2020 年全年营业收入较 2019 年增长 51.04%至 63.37%,主要依 据为:(1)公司新开发的品牌厂商项目在 2020 年下半年开始大量出货,带动公 司营业收入增加;(2)品牌厂商的市场份额持续提升,公司产品在终端品牌厂 商的应用也在持续扩大;(3)随着国内新冠肺炎疫情形势好转,2020 年下半年 市场需求快速恢复。

预计2020年1月至12月归属于母公司所有者的净利润区间为17,000万元至19,000万元,同比变动为152.32%至182.01%。(信息来源:2020-11-25 临时公告)

结论:比公司所处真耳机TWS热潮的大背景下,过去三年业绩快速增长,但是公司产品过分依赖TWS背景,另外公司所处行业技术迭代只有1年时间,激烈程度可想而知,公司于行业龙头依然有差距,未来如何只有未来清楚,不建议重点关注。

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。

免责申明:以下预测内容仅供参考!

保佑

中签