免责申明:以下预测内容仅供参考! $康希诺(SH688185)$ $亿华通(SH688339)$ $仕佳光子(SH688313)$

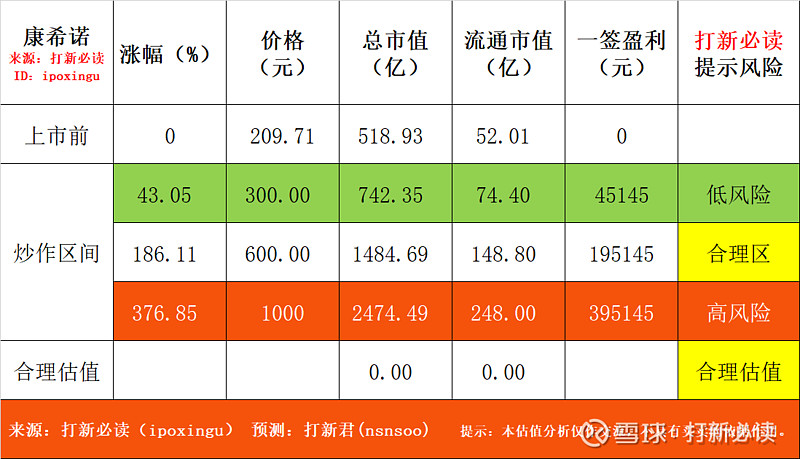

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示可以建仓,高风险区间为炒作风险区间。

公司简介:公司与军事科学院军事医学研究院生物工程研究所联合开发重组新型冠状病毒疫苗(腺病毒载体),该疫苗采用基因工程方法构建,以复制缺陷型人 5 型腺病毒为载体,可表达新型冠状病毒 S 抗原,拟用于预防新型冠状病毒感染引起的疾病。目前该疫苗已获得临床批准,于 2020 年 4 月开始 II 期临床试验,已于2020 年 6 月获得 II 期临床试验研究数据。

关于重组新型冠状病毒疫苗(腺病毒载体)临床试验 I 期研究结果论文已发表于《柳叶刀》 ,根据临床试验 I 期研究结果,重组新型冠状病毒疫苗(腺病毒载体)在接种后 28 天内的耐受性和免疫原性良好;健康成人中针对 2019 新型冠状病毒的体液免疫应答在接种后第 28 天达到峰值,接种后第 14 天起观察到了快速的特异性 T 细胞应答,该疫苗值得进一步研究。

根据公开信息查询,截至 2020 年 5 月 15 日,国内外有超过 118 种候选新型冠状肺炎病毒疫苗在研发过程中,共有 8 个候选疫苗产品进入临床试验阶段。各个公司、研究机构采用的技术路径存在差异。美国生物技术公司 Moderna 采用mRNA 技术平台,其研发的新冠病毒疫苗 mRNA-1273 于 2020 年 3 月开始Ⅰ期临床试验;德国生物科技公司 BioNTech 采用 mRNA 技术平台,其研发的新冠病毒疫苗已于 2020 年 4 月开展Ⅰ期临床试验。尽管目前 mRNA 疫苗尚无产品获批上市,安全性和有效性仍有待验证,但该方法相比腺病毒载体技术,具有生产工艺更为简化、研发速度更快的优势。此外,美国生物科技公司 Inovio 的 DNA 药物平台疫苗,武汉生物制品研究所和北京科兴中维生物技术有限公司的灭活疫苗也陆续获批进入临床。

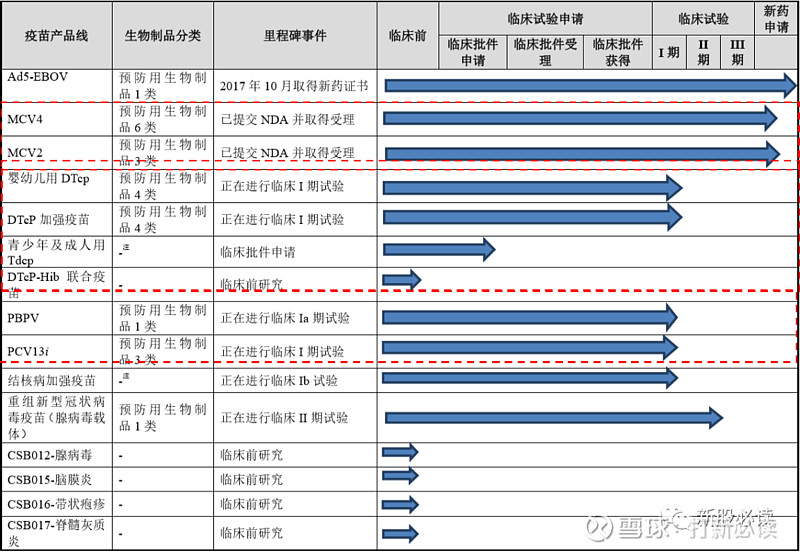

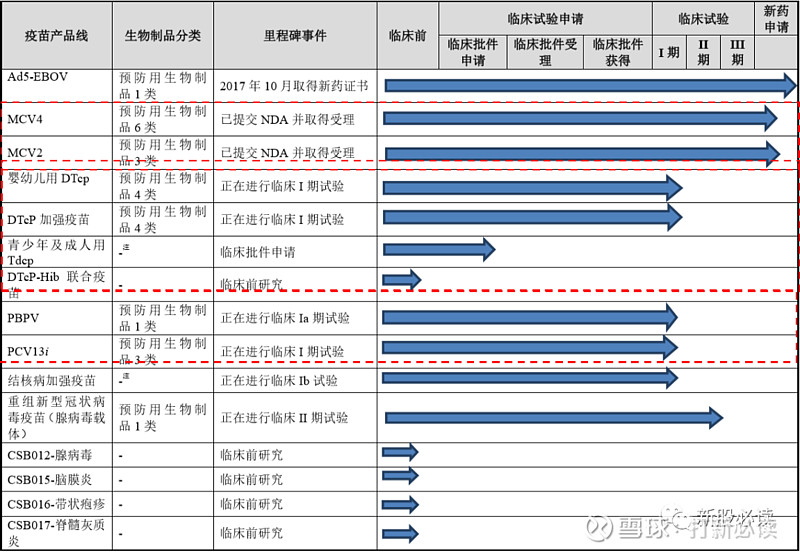

研发管线涵盖预防脑膜炎、埃博拉病毒病、百白破、肺炎、结核病、新型冠状病毒(COVID-19)、 带状疱疹等多个临床需求量较大的疫苗品种。其中埃博拉病毒病疫苗已经完成新药注册,两个脑膜炎球菌疫苗产品已经提交 NDA 并获受理,百白破疫苗、肺炎疫苗、结核病疫苗、重组新型冠状病毒疫苗(腺病毒载体)已经进入了临床试验阶段。公司核心产品聚焦于脑膜炎、百白破和肺炎三大领域,其中包括 MCV4、MCV2、婴幼儿用 DTcp、DTcP 加强疫苗、青少年及成人用 Tdcp、DTcP-Hib 联合疫苗、PBPV 和 PCV13i。

受新冠病毒肺炎疫情影响,公司在研产品研发进度预计将发生推迟。公司进行开展临床试验的产品婴幼儿用 DTcP、DTcP 加强疫苗、PCV13i、PBPV 临床试验进度将推迟。预计研发项目完成时间节点如下:

公司目前开展针对预防脑膜炎、埃博拉病毒病、百白破、肺炎、结核病、重组新型冠状病毒疫苗(腺病毒载体)、带状疱疹等 13 个适应症的 16 种创新疫苗产品的研发,除 MCV2 和 MCV4 外均在临床研究早期阶段。具体情况如下:

1:重组埃博拉病毒病疫苗(Ad5-EBOV)于 2017 年 10 月在国内获有条件批准,注册分类为 1 类预防用生物制品。目前公司的 Ad5-EBOV 产品仅供应急使用及未来国家储备安排,仅在监管机构指导下使用。公司将根据国家特别需求安排生产,预计不会成为未来业绩主要来源。公司重组埃博拉病毒病疫苗 Ad5-EBOV尚未通过世界卫生组织预认证,预计进入国际储备具有较大不确定性。

2:脑膜炎球菌疫苗 公司生产的 MCV4 及 MCV2 均已提交 NDA 申请。其中,MCV2 于 2019 年2 月提交新药注册并受理;MCV4 于 2019 年 11 月提交新药注册并受理,并被纳入优先审评。

中国已上市的脑膜炎球菌疫苗各产品包括 MenA、MPSV2 和 MPSV4 三种多糖疫苗,以及 MCV2 和 MCV2-Hib 两种结合疫苗,2019 年中国的脑膜炎球菌疫苗批签发数量合计为 6,104 万支。目前国内已有智飞生物、沃森生物及罗益生物三家公司 MCV2 脑膜炎球菌结合疫苗产品获批上市,同时还有武汉生物制品所、欧林生物、华兰生物、成都生物制品研究所、成大天和生物的 MCV2 在研,以及欧林生物、智飞绿竹的 MCV2-Hib 联苗在研。公司 MCV2 与目前已上市产品在预防领域相同或相似,但上市时间较晚,预计产品上市后,公司 MCV2 将面临较为激烈的竞争。

国内已上市 MPSV4 产品近年来批签发量及销售额数据总体呈现下降趋势,其中智飞生物、华兰生物和沃森生物的 MPSV4 产品市场占比较高,具体数据如下表所示:

国内已上市 MCV2 产品近年来批签发量及销售额数据呈现一定波动态势,其中罗益生物的 MCV2 产品近年来市场占比一直较高,具体数据如下表所示:

目前发达国家广泛使用以防范脑膜炎球菌的疫苗为4价脑膜炎结合疫苗产品,即 MCV4,具体包括葛兰素史克的“Menveo”、赛诺菲巴斯德的“Menactra”和辉瑞的“Nimenrix”,前述三款产品均未在国内申请注册。截至本招股意向书签署日,包括发行人在内,国内共有包括民海生物、智飞生物、兰州生物制品研究所、沃森生物的 MCV4 产品处于临床试验阶段,预计未来存在较大的竞争。

国内脑膜炎球菌疫苗市场预计将由2019年的22亿元人民币大幅增加至2030年的 77 亿元人民币,年均复合增长率为 12.1%,增长原因主要是由于非免疫规划脑膜炎球菌疫苗的单价较高,相对多糖疫苗适用人群更广,总体销售额较大。

3:公司婴幼儿用 DTcP 主要竞品为 DTcP-IPV-Hib 联合疫苗潘太欣。除潘太欣以外,目前国内无在研的 DTcP-IPV-Hib 联合疫苗。国内其他获得临床试验申请批准的在研 DTcP 疫苗中,天坛生物、武汉生物制品在研 DTcP 疫苗处于临床 I期,智飞生物、民海生物、长春高新在研 DTcP 疫苗临床试验申请获批准。除组分百白破疫苗外,共纯化 DTaP 疫苗及其联合疫苗亦对公司 DTcP 构成竞争关系。公司 DTcP 加强疫苗目前国内尚无已上市或在研竞品。

国内目前有两类百白破疫苗,即共纯化 DTaP 疫苗和组分 DTcP 疫苗。共纯化 DTaP 疫苗的生产过程涉及百日咳抗原的共纯化,导致每批百日咳抗原的量均有所不同。相对而言,DTcP 疫苗的每种百日咳抗原会进行单独纯化,其后按固定比例混合,从而确保固定且一致的成分。国内目前百白破市场的 94.8%由共纯化 DTaP 疫苗组成,但共纯化 DTaP 疫苗仅保护 2 岁以下婴幼儿,并不能作为加强疫苗有效提供持久的免疫保护。相对而言,DTcP 疫苗是大多数发达国家的主导百白破疫苗。预计 DTcP 产品在国内将逐步取代共纯化 DTaP 疫苗。

国内百白破疫苗市场预计将于未来十年快速扩大,其销售收入将由 2019 年的 43 亿元人民币增至 2030 年的 126 亿元人民币,年均复合增长率为 10.2%。

DTcP-IPV-Hib 联合疫苗潘太欣市场近年来的历史批签发数据及销售额测算结果如下:

4:肺炎球菌疫苗 公司 PCV13i 已上市竞品为辉瑞、沃森生物的 PCV13。国内在研 PCV13 竞品共有 5 款。民海生物 PCV13 已提交注册申请,兰州生物制品研究所 PCV13 处于临床试验 III 期阶段,科兴控股 PCV13 处于临床试验 I 期阶段,成都安特金生物技术有限公司、武汉博沃生物科技有限公司 PCV13 临床试验申请获批准。公司 PCV13i 上市后,将面临已上市产品及在研产品的市场竞争。公司在研 PBPV产品为全球创新疫苗,目前国内暂无相同概念的上市产品及在研产品。

PPV23 和 PCV13 为目前国内可用的肺炎球菌疫苗,均为非免疫规划疫苗,2019 年实现销售收入 52 亿元人民币。基于国产 PCV13 产品的获批以及未来PBPV 在 65 岁以上老年人市场中的商业化可能,预计国内肺炎球菌疫苗市场于2019 年至 2030 的年均复合增长率为 16.4%,2030 年将实现 276 亿元人民币的销售收入。

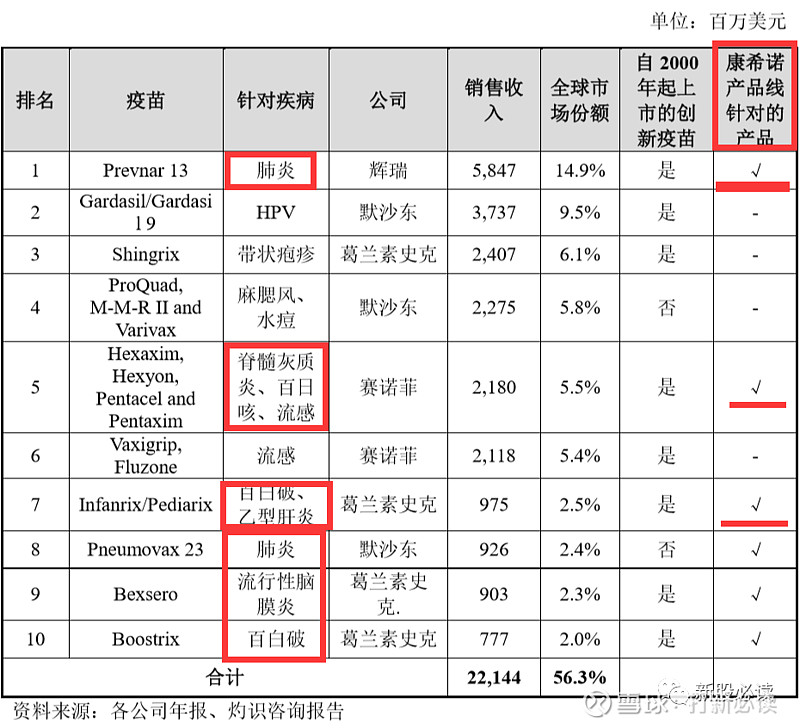

辉瑞的 PCV13 产品 Prevnar 13 自 2016 年起在国内进行商业化后便迅速抢占除 PPV23 外的市场份额。在国际市场上,Prevnar 13 自上市后短时间内即成为重磅疫苗,2019 年该产品的销售收入份额占全球市场约 14.0%,为全球最畅销疫苗。

PCV13 疫苗市场此前仅辉瑞一家生产厂家,相关批签发数据及销售额测算结果如下表所示:

重点介绍:重组新型冠状病毒疫苗(腺病毒载体)

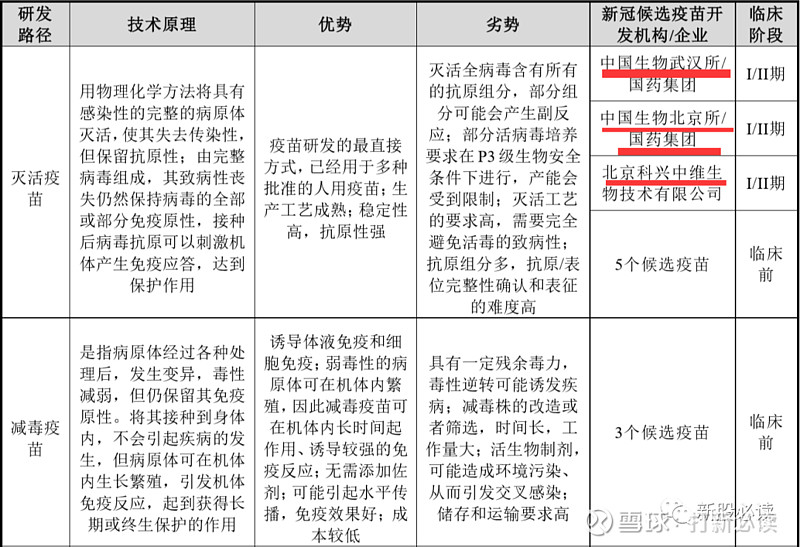

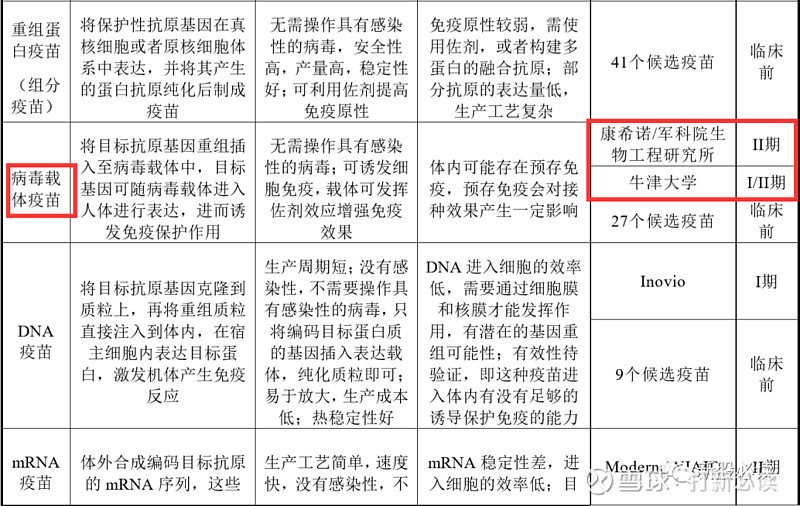

新冠肺炎病毒疫苗的开发有灭活疫苗、减毒疫苗、重组蛋白疫苗、病毒载体疫苗、DNA 疫苗和 mRNA 疫苗等多种技术路线。公司所用的腺病毒载体疫苗技术属于病毒载体疫苗路线的一种,这种技术在生产过程中具有生物安全级别低、可诱发细胞免疫、载体可发挥佐剂效应增强免疫效果等优势,但也存在体内的预存免疫可能会对接种效果产生一定影响的劣势。

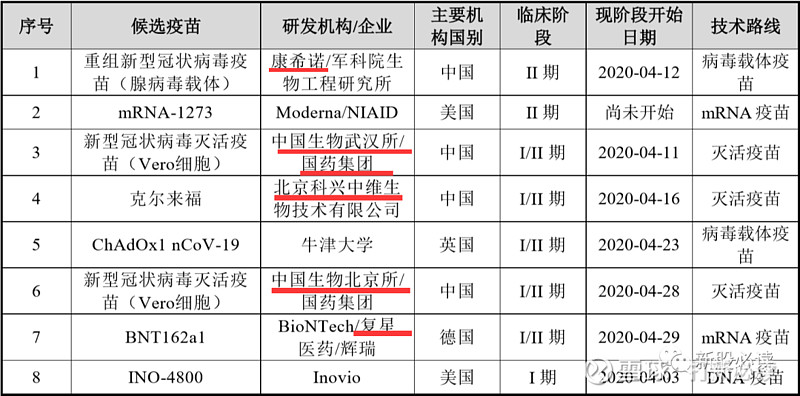

根据世界卫生组织(WHO)截至2020 年 5 月 15 日的统计,各国目前已有 8 个候选新冠疫苗进入临床研究阶段、110 个候选新冠疫苗处于临床前研究阶段。其中候选新冠疫苗技术路线中的重组蛋白疫苗、病毒载体疫苗、mRNA 疫苗和灭活疫苗,是各国新冠疫苗开发中所选用的主流方法。各主要疫苗研发技术路线的原理、优劣势情况及截至 2020 年5 月 15 日选用相应技术路径的候选新冠疫苗进展如下表所示:

截至 2020 年 5 月 15 日,全球已进入临床阶段的 8 个候选新冠疫苗中,包括公司与军科院生物工程研究所合作研发的重组新型冠状病毒疫苗(腺病毒载体)在内,共有 4 个疫苗是由中国的研发团队所开发,其余 4 个候选疫苗中则有 2 个主要由美国的研究机构研发、1 个由英国的研究机构研发、1 个由德国的研究机构研发。在中国研究机构所研发的新冠候选疫苗中,除公司与军科院生物工程研究所合作研发的疫苗是腺病毒载体疫苗,其余 3 个都是灭活疫苗。

截至 2020 年 5 月 15 日,已 进入临床试验阶段的候选新冠疫苗相关进展如下表所示:

公司该疫苗已于 2020 年 3 月获批进入临床并开展 I 期临床试验并于当日为第一名志愿者进行了注射,I 期主要临床终点已达到。基于 I 期临床试验的初步安全数据,该产品已于 2020 年 4 月开展 II 期临床试验。重组新型冠状病毒疫苗(腺病毒载体)临床 II 期试验的受试者入组工作已完成,试验共完成 508 个志愿者的注射工作。公司已于 2020 年 6 月获得 II 期临床试验研究数据。

另外,由于疫苗的保护力需要在疫情爆发中的国家进行 III 期临床试验证明,公司于 2020 年 5 月 15 日获得加拿大卫生部关于重组新型冠状病毒疫苗(腺病毒载体)临床实验申请审批,计划从临床 I/II 期开始,目标为开展临床 III 期试验。

各种疫苗简介:

减毒疫苗:是指病原体经过各种 处理后,发生变异,毒 性减弱,但仍保留其免 疫原性。将其接种到身 体内,不会引起疾病的 发生,但病原体可在机 体内生长繁殖,引发机 体免疫反应,起到获得 长期或终生保护的作 用。

优势:诱导体液免疫和 细胞免疫;弱毒性 的病原体可在机 体内繁殖,因此减 毒疫苗可在机体 内长时间起作用、 诱导较强的免疫 反应;无需添加佐 剂;可能引起水平 传播,免疫效果 好;成本较低。

劣势:具有一定残余毒力, 毒性逆转可能诱发 疾病;减毒株的改造 或者筛选,时间长, 工作量大;活生物制 剂,可能造成环境污 染、从而引发交叉感 染;储存和运输要求 高

代表药物:麻疹减毒活 疫苗、腮腺炎 减毒活疫苗、 风疹减毒活 疫苗、水痘减 毒活疫苗、轮 状病毒减毒 活疫苗

重组 蛋白 疫苗 (组 分疫 苗) :将保护性抗原基因在 真核细胞或者原核细 胞体系中表达,并将其 产生的蛋白抗原纯化 后制成疫苗 。

优势:无需操作具有感 染性的病毒,安全 性高,产量高,稳 定性好;可利用佐 剂提高免疫原性 。

劣势:免疫原性较弱,需使 用佐剂,或者构建多 蛋白的融合抗原;部 分抗原的表达量低, 生产工艺复杂 。

代表药物:重组乙型肝 炎疫苗、重组 HPV 疫苗、重 组戊型肝炎 疫苗、组分百 白破疫苗 。

病毒 载体 疫苗 :将目标抗原基因重组 插入至病毒载体中,目 标基因可随病毒载体 进入人体进行表达,进 而诱发免疫保护作用

优势:无需操作具有感 染性的病毒;可诱 发细胞免疫,载体 可发挥佐剂效应 增强免疫效果

劣势:体内可能存在预存 免疫,预存免疫会对 接种效果产生一定 影响

代表疫苗:重组埃博拉 病毒病疫苗 (军事科学 院军事医学 研究院生物 工程研究所 与康希诺共 同研发的 Ad5-EBOV, 默沙东 VSV-EBOV)

DNA 疫苗 :将目标抗原基因克隆 到质粒上,再将重组质 粒直接注入到体内,在 宿主细胞内表达目标 蛋白,激发机体产生免 疫反应

优势:生产周期短;没有 感染性,不需要操 作具有感染性的 病毒,只将编码目 标蛋白质的基因 插入表达载体,纯 化质粒即可;易于 放大,生产成本 低;热稳定性好

劣势:DNA 进入细胞的效 率低,需要通过细胞 膜和核膜才能发挥 作用,有潜在的基因 重组可能性;有效性 待验证,即这种疫苗 进入体内有没有足 够的诱导保护免疫 的能力

无上市产品

mRNA 疫苗 :体外合成编码目标抗 原的 mRNA 序列,这 些 mRNA 免疫机体后 进入宿主细胞,并表达 目标抗原,后者激发机 体产生免疫反应;mRNA 疫苗不需要进 入细胞核,而只要到达 细胞质就可以直接进 行蛋白合成,合成的蛋 白质如果能刺激免疫

优势:生产工艺简单,速 度快,没有感染 性,不需要操作具 有感染性的病毒, 不会整合至宿主 基因组内

劣势:mRNA 稳定性差,进 入细胞的效率低;目 前无已获批的该类 型疫苗产品;转录合 成 mRNA 的技术难 度较大

无上市产品

2005年以后,葛兰素史克、辉瑞、赛诺菲、强生等大型医药企业通过兼并收购等方式纷纷进入疫苗市场,并通过购买产品专利权、购买企业控制权等方式,快速扩充产品线,提升公司规模,目前四大疫苗巨头葛兰素史克、默沙东、辉瑞、赛诺菲市场集中度颇高。

按销售收入计,全球疫苗市场规模由 2014 年的 341 亿美元增加至 2019 年的529 亿美元,年均复合增长率为 9.1%,并预期于 2030 年达 1,010 亿美元,年均复合增长率为 6.1%,主要受全球对疫苗接种日益增加的需求、政府及国际机构的支持以及研发新疫苗所推动。

以总销售收入计算,2019 年全球十大重磅疫苗的总市场份额为 56.3%。该十种疫苗由四家跨国疫苗公司生产。2019 年全球十大疫苗的销售数据(出厂价口径)如下表所示:

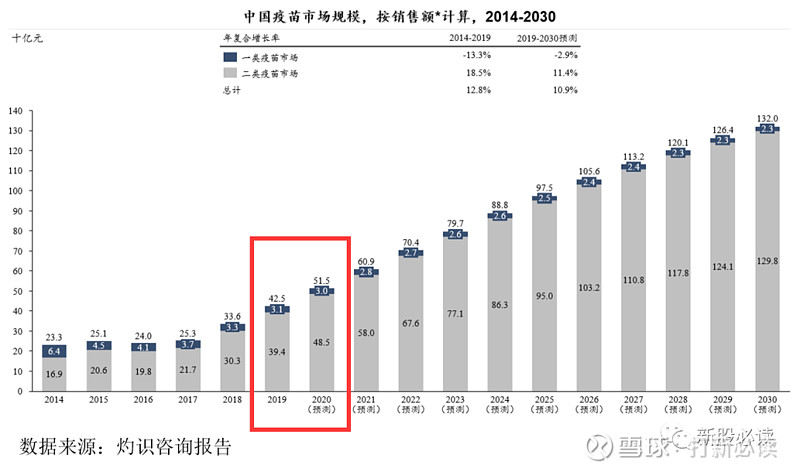

按销售收入计,国内的疫苗市场总规模由2014年的233亿元人民币增至2019年的 425 亿元人民币,预计到 2030 年将达到 1,320 亿元人民币,年均复合增长率为 10.9%。国内疫苗的实际和预测销售收入及批签发量情况具体如下:

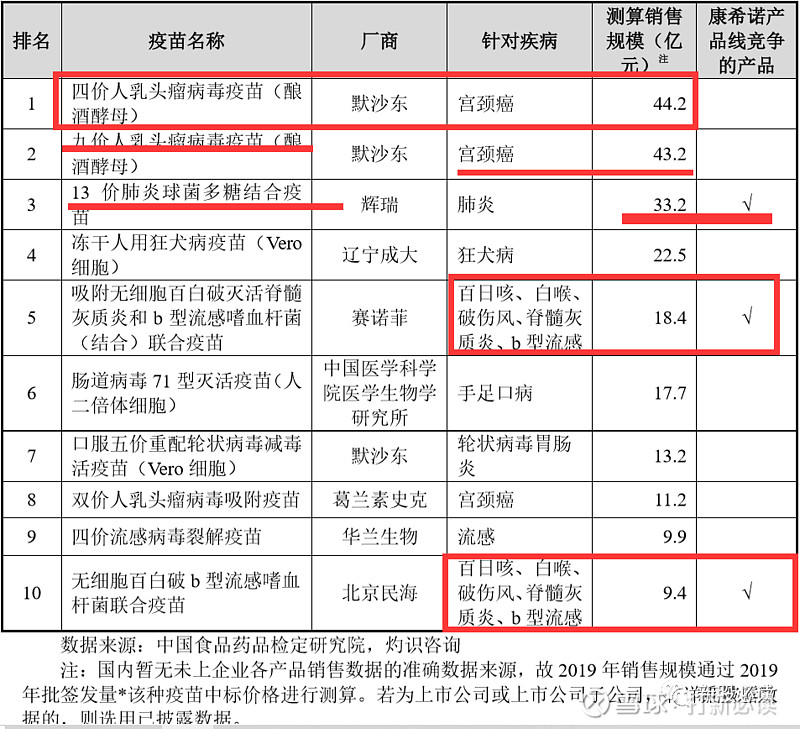

2019 年国内前十大疫苗销售测算数据

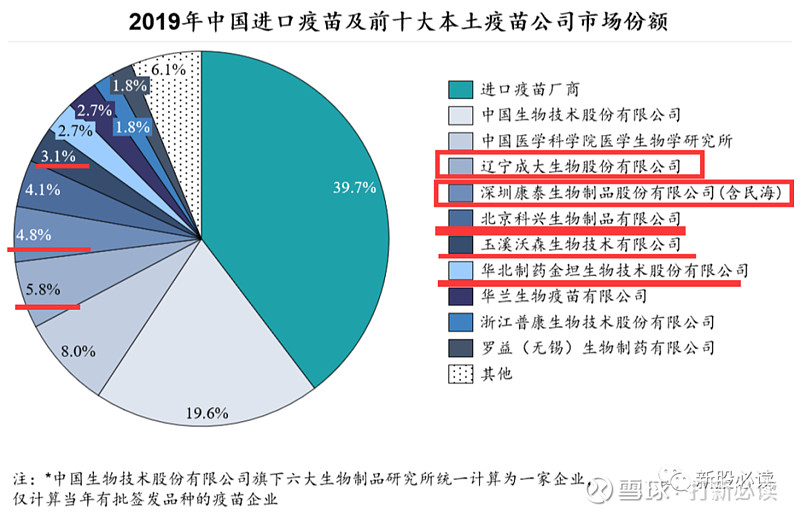

从以上数据中可见,中国整体市场相对分散,少有单一产品占据市场绝对领先的市场份额。但前十大疫苗品种中,绝大部分均为近 5 年内刚刚于国内获批的重磅品种,仍处在市场推广和放量增长的阶段,参考国际市场的销售趋势,这些品种在国内市场仍有较大增长潜力。

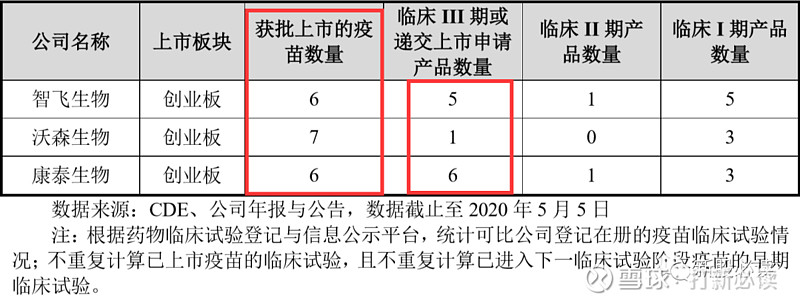

国内可比疫苗企业上市,包括智飞生物、沃森生物、康泰生物等。截至目前,国内可比公司的研发管线数量情况如下:

国内可比公司的基本情况如下:

公司拥有两种临近商业化的在研 MCV。发达国家早于 10 年前已经以 MCV产品取代了多糖疫苗,但多糖疫苗目前仍是国内主流使用的脑膜炎球菌疫苗,未来国内市场亦将出现结合疫苗替代多糖疫苗的趋势。

国内的脑膜炎球菌疫苗市场将随着结合疫苗的推出而迅速增长,MCV2 有望进入国家免疫规划成为免疫规划疫苗,MCV4 则将在非免疫规划疫苗市场中占据较大市场份额。公司的两种临近商业化的 MCV2 和 MCV4,将面对不同客户群体,涵盖市场上不同的接种需求。

公司核心看点

1.公司是新型专注于疫苗研发生产的创新企业,拥有15种新型疫苗组成的多样化产品管线,其中脑膜炎新型疫苗已处于申请上市阶段;

2.公司所处的疫苗市场空间广阔,中国的疫苗市场增速快于国际市场且供不应求;

3.强大管理研发团队,获知名创投青睐。其创始人和高级管理层团队均来自赛诺菲巴斯德、阿斯利康和惠氏(现为辉瑞)等全球制药公司领导创新国际疫苗研发经验的世界顶尖科学家。投资股东及基石投资者阵容庞大,包括国投、礼来亚洲基金、启明创投等知名机构。

财务分析:截至 2020 年 3 月 31 日,公司总资产为 173,601.56 万元,较 2019 年末下降2.72%;公司总负债为 28,422.38 万元,较 2019 年末下降 9.48%。2020 年 1-3 月,公司实现营业收入 402.96 万元,较 2019 年 1-3 月增加 605.10%;归属于母公司股东的净利润-2,310.26 万元,较 2019 年 1-3 月亏损减少 48.94%。

结论: 康希诺生物国内疫苗行业空间大,公司在疫苗行业产品线布局广,研发团队国内一流,值得重点关注。

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示可以建仓,高风险区间为炒作风险区间。

免责申明:以下预测内容仅供参考!

保佑

中签