免责申明:以下预测内容仅供参考! $爱博医疗(SH688050)$

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示可以建仓,高风险区间为炒作风险区间。

公司简介:公司专注于眼科医疗器械的自主研发、生产、销售及相关服务。目前公司主要产品覆盖手术和视光两大领域,主要针对白内障和屈光不正这两大类造成致盲和视力障碍的主要眼科疾病,其中手术领域的核心产品为人工晶状体,视光领域的核心产品为角膜塑形镜,以及围绕这两项核心产品研发生产的一系列配套产品。

公司拥有人工晶状体核心技术和完整的自主知识产权,自主掌握包括材料制备、光学与结构设计、工艺制造在内的核心技术,在国内完成全部研发及生产流程,打破了国际厂商在高端人工晶状体技术和市场方面的垄断局面。自从 2014 年 7 月公司推出国内第一款可折叠非球面人工晶状体,目前人工晶状体已拥有 20 个产品型号等一系列产品,其中散光矫正型人工晶状体作为“创新产品”通过国家药监局注册审批,国家药监局在其官网发布“在国产人工晶状体中尚属首创,为国产器械在高端人工晶状体领域的一大进步”。

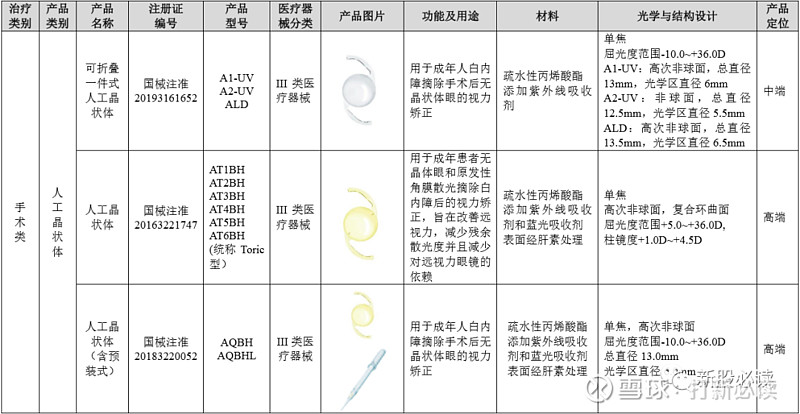

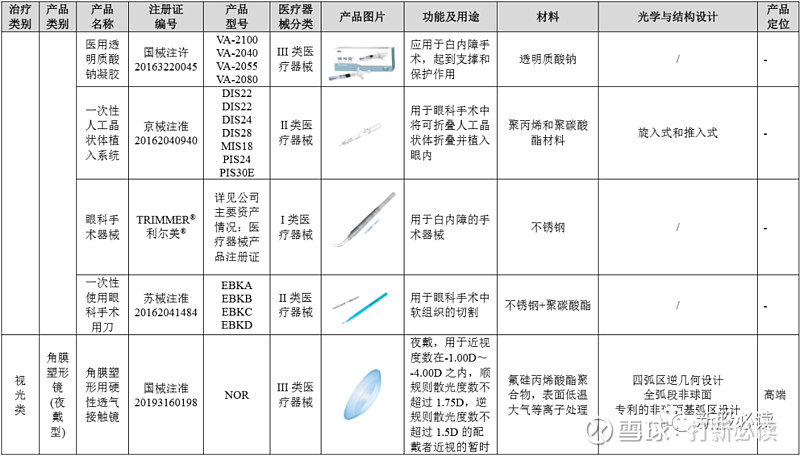

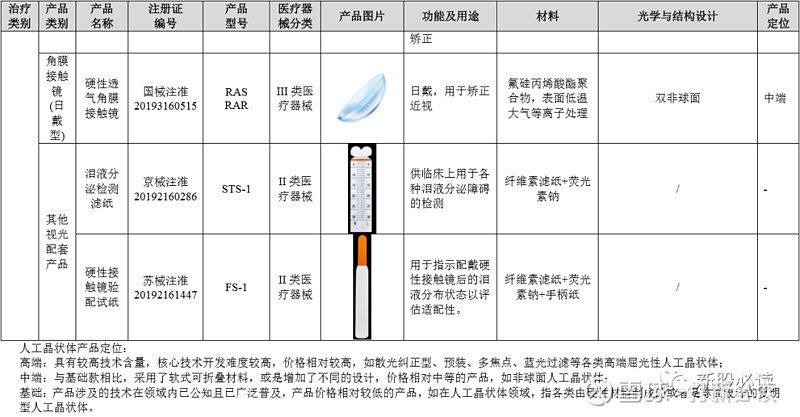

公司目前在市场上销售的手术类产品包括:各类人工晶状体、囊袋张力环、人工晶状体植入系统、眼科粘弹剂、各类眼科显微手术器械、眼科手术刀;视光类产品包括角膜塑形镜(夜戴型)、硬性角膜接触镜(日戴型)、泪液检测试纸。

公司手术领域核心产品为人工晶状体,视光领域核心产品为角膜塑形镜。人工晶状体和角膜塑形镜重量均约为 0.02g 左右,光学部直径约 6mm,厚度约0.2~0.8mm,是相对小型、精密的光学医疗器械。

公司产品形态及用途具体如下:

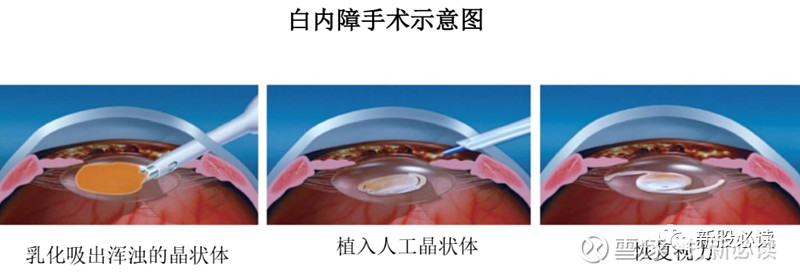

人工晶状体用于治疗白内障,是全世界用量最大的人工器官和植入类医疗器械产品。白内障是由老化、遗传、外伤及中毒等原因引起的人眼天然晶状体变性而发生混浊,导致光线被混浊晶状体阻扰无法投射在视网膜上,造成患者视物模糊或完全失明,是眼科的第一大类疾病。目前,通过手术植入人工晶状体以取代 已变浑浊的天然晶状体是治疗白内障唯一有效的手段。

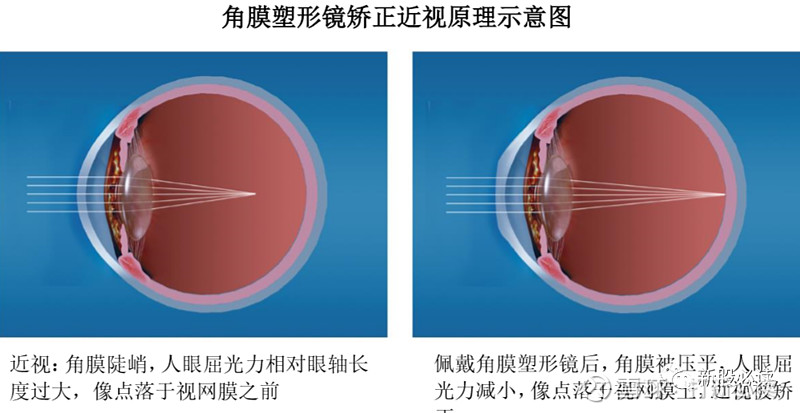

角膜塑形镜全称为塑形用硬性角膜接触镜,俗称为 OK 镜。它采用一种与角膜表面几何形态相逆反的特殊设计,通过戴镜产生的机械力学及流体力学作用,对角膜实施合理的、可调控的、可逆的程序化塑形,改变角膜的屈光力,从而达到矫正近视的作用。

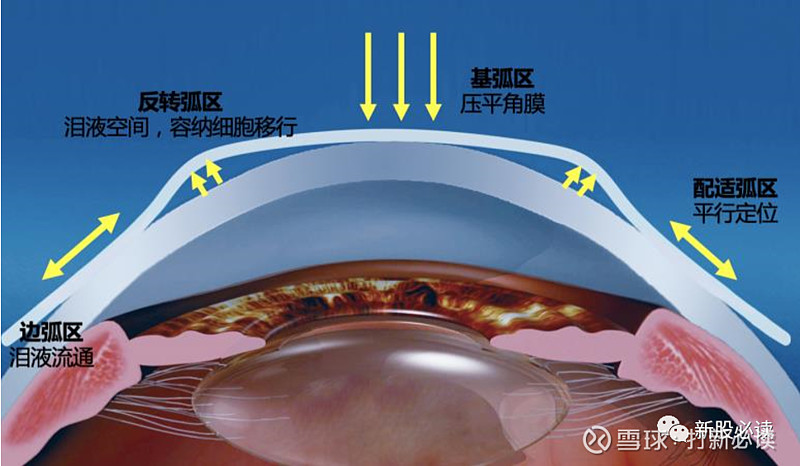

普诺瞳®角膜塑形镜产品结构示意图

公司主营业务收入的构成

报告期内,公司主营业务收入构成情况如下:

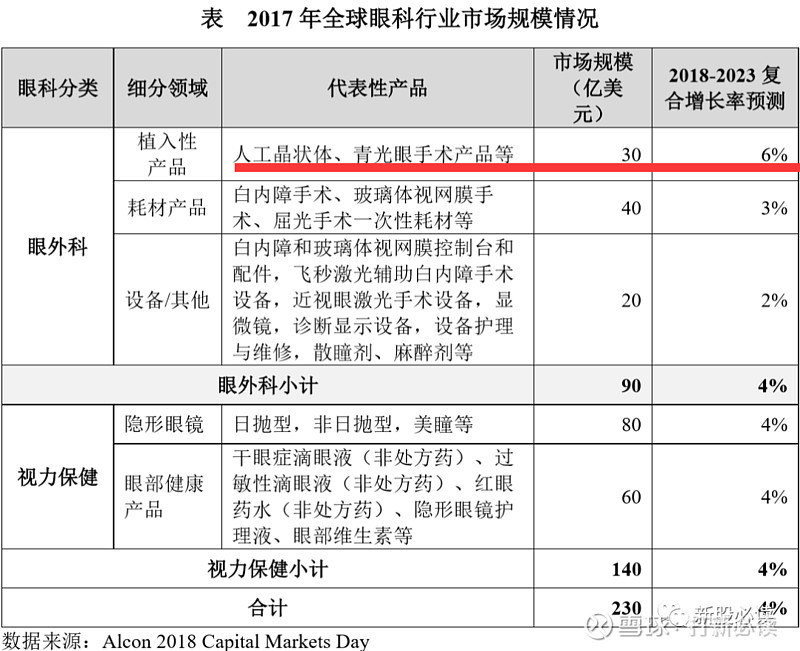

根据全球领先的眼科医疗公司爱尔康公司(Alcon, Inc.)的报告及估算,2017 年全眼科医疗器械市场8规模达 230 亿美元,预计 2018 年至 2023 年复合增长率为 4%。在细分领域中,植入性产品(人工晶状体、青光眼手术产品等)预计增长率 6%,将成为增速最快的细分领域。

在眼科门急诊患者数量增长的同时,我国眼科专科医院数量也持续增加。根据国家卫生健康委员会、原国家卫生和计划生育委员会统计,2011 年至 2018 年眼科专科医院数量从 288 家增长到 761 家,年均复合增长率为 14.89%,远超医 院数量增长速度。

2012 年全国白内障年手术量达 145 万例,至 2018 年约为 370 万例,2012 至 2018 年我国白内障手术量年均复合增长率约为 16.90%。

人工晶状体价格

根据公司在行业内开展调研的情况,不同档次的人工晶状体产品价格及市场占有率如下表:

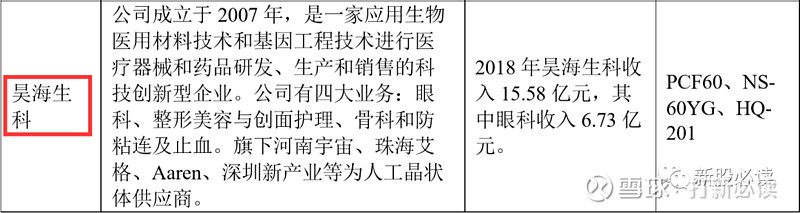

竞争对手基本情况

目前,人工晶状体主要的先进技术由国际四大眼科医疗器械公司,包括爱尔康(美国)、强生(美国)、博士伦(美国)、蔡司(德国)掌握,这四大公司也占据国际人工晶状体市场的主要份额。根据爱尔康公司的报告及估算,2017 年全球人工晶状体市场中,爱尔康市场份额占 31%,强生占 22%,博士伦占 6%,蔡司占 4%,以上四家共占 63%全球市场份额。

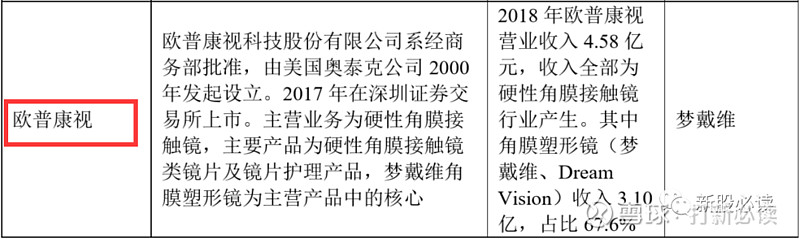

角膜塑形镜

目前公司角膜塑形镜主要竞争对手简要情况如下:

公司生产的眼科产品品质能够达到国际先进水平,但该领域长期被国外品牌垄断,医生手术习惯及患者固有观念更认可国外产品,根据公司推算,2018 年度国产人工晶状体的销售数量市场份额约 20%,销售金额市场占有率不足 10%,因此,目前国产和公司品牌认可程度与国外产品相比较低,需加大进行学术和市场推广力度,不断提高产品市场占有率。

虽然这个市场并不小,但是要突破爱尔康、强生视觉为代表的行业龙头并不容易,全球份额排名第三的博士伦仅占6%便可证明。从产品参数来看,爱博诺德在材料、可折叠、光学设计上与全球龙头并无差异化,同时在品牌培育与积累上显然要弱于爱尔康、强生视觉。所以爱博诺德只能寻求价格层面的差异化,通过提高性价比来提升国内的市场份额,这需要时间来观察爱博诺德产品的竞争表现。

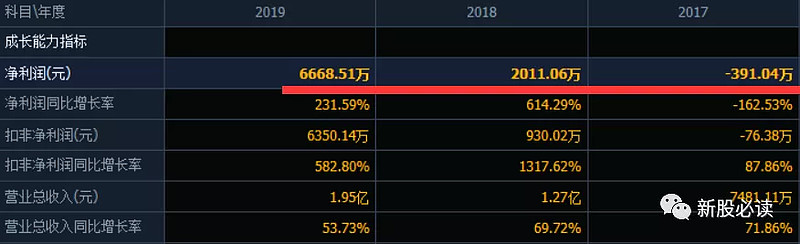

财务分析:2016-2019年,爱博诺德的营业收入分别为4,352.91万元、7,481.11万元、12,697.28万元、19,519.75万元,2017-2019年分别同比增长了71.86%、69.72%、53.73%。2020年1-3月,爱博诺德的营业收入为2,621.31万元。

2016-2019年,爱博诺德的净利润分别为-148.95万元、-410.79万元、2,030.82万元、6,575.72万元,2017-2019年分别同比增长了-175.8%、594.37% 、223.8%。2020年1-3月,爱博诺德的净利润为303.82万元。

017年至2019年,爱博诺德的研发投入分别为1636.43万元、1969.54万元、2866.18万元,占营业收入比重分别为21.87%、15.51%、14.68%。

2017-2019年,人工晶状体产品的产能利用率分别为102.02%、90.52%、87.91%;同期,人工晶状体产品的产销率分别为84.37%、63.57%、61.38%。

预计2020年1月至6月归属于母公司股东的净利润为2,984.65万元至3,273.30万元,同比下降18.66%至10.80%。(信息来源:2020-07-10 临时公告)

结论 公司技术实力并非出色,其实就是眼科手术中的一种生物耗材,公司过于依赖单一产品,带量采购未来的影响很大,同时面临其他同行业的激烈竞争,产品价格会不断走低,公司未来业绩不确定较大,但眼科赛道是当前市场最热门的赛道,上市后表现会很不错。

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示可以建仓,高风险区间为炒作风险区间。

免责申明:以下预测内容仅供参考!

保佑

中签