免责申明:以下预测内容仅供参考! $中芯国际(SH688981)$ $贝特瑞(OC835185)$

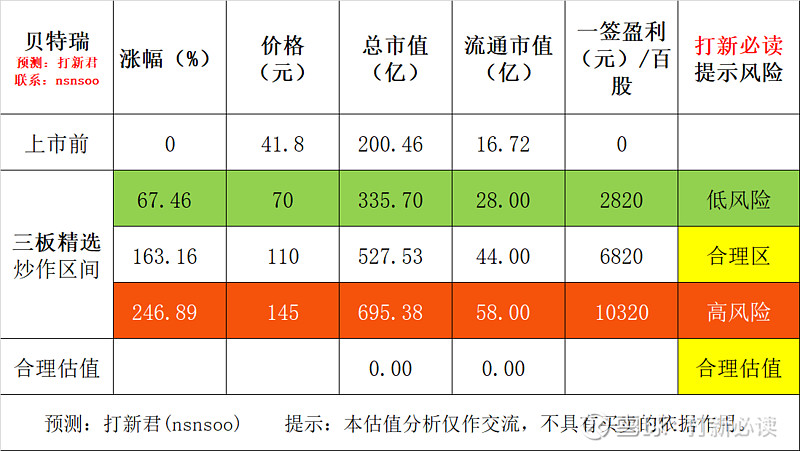

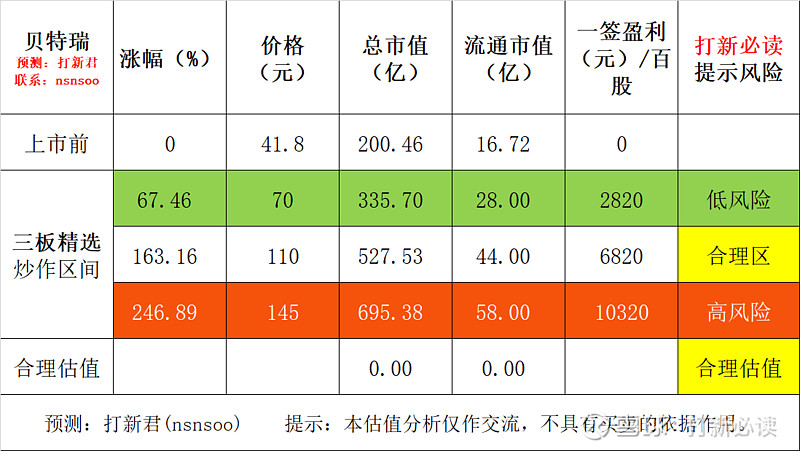

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示可以建仓,高风险区间为炒作风险区间。

公司简介:公司是一家以技术创新为引领,以技术领先、产品及产业链布局完善、国际与国内主流客户并重为特色,以锂离子电池负极材料和正极材料为核心产品,行业地位突出的新能源材料研发与制造商。公司主要产品包括天然石墨负极材料、人造石墨负极材料、硅基等新型负极材料、磷酸铁锂正极材料与高镍三元正极材料(NCA、NCM811等)等锂离子电池正负极材料。该等材料是制造新能源汽车动力电池、消费电子电池、储能电池的核心材料。报告期内,公司锂离子电池负极材料和正极材料销售收入合计分别为26.24亿元、32.94亿元和37.36亿元,占主营业收入的比重分别为89.67%、85.03%和88.13%。

公司凭借卓越的客户服务能力,准确把握各细分应用领域的市场机会,覆盖了以松下、三星SDI、LG化学、SKI及村田等为核心的国际主流客户群体,也覆盖了以宁德时代、比亚迪、国轩高科、力神、亿纬锂能及鹏辉能源等为代表的国内主流客户群体,形成了以锂离子动力电池应用为主导、以高端消费电子锂离子电池应用为重要组成部分、以储能锂离子电池应用为前景布局的结构合理的应用领域市场结构,形成了国内和国际两个市场平衡兼顾的良好区域市场结构,从而保障公司业务平稳健康发展。

自2013年以来,公司的负极材料出货量已经连续7年位列全球第一,同时,作为国内最早量产硅基负极材料的企业之一,公司2019年硅基负极材料出货量国内领先。公司正极业务聚焦于动力电池与储能电池领域、采取差异化的产品与技术策略,报告期内磷酸铁锂正极材料出货量持续位列国内前三;2019年,公司高镍三元正极材料出货量国内前三,公司的高镍三元正极材料技术领先,已经开始对部分核心客户批量供货,正在积极导入全球领先的锂离子电池厂商供应链。

报告期内,公司的主营业务收入构成如下

锂离子电池正负极材料主要用于制造动力锂电池、消费电子锂电池和储能锂电池。作为制造锂离子电池的核心材料,锂离子电池正负极材料在产业链上具有核心地位:以动力锂电池为例,从成本构成角度看,动力电池占电动汽车成本比例的40%左右,其中,正极材料占动力电池成本的比例为40%左右,负极材料占动力电池成本的比例为10%左右;从对产品性能影响程度看,续航能力、电池寿命、安全性能是电动汽车的核心评价指标,而锂离子电池正负极材料是影响动力电池能量密度、循环性能、安全性能的决定性因素。

报告期内,公司负极材料业务收入分别为150,989.17万元、235,796.24万元、292,974.85万元,在主营业务收入中占比分别为51.59%、60.87%和69.11%。

报告期内,公司正极材料业务收入分别为111,446.56万元、93,610.79万元、80,623.54万元,在主营业务收入中占比分别为38.08%、24.16%和19.02%。

因超级电容器的超高功率和超长寿命特征,具有广泛的应用前景,公司自2011年开始对超级电容器业务进行布局;2012年,公司完成超级电容器用活性炭的中试,但后续未大规模开展业务;因下游行业需要,公司已启动了活性炭投产项目,预计相关业务2020年可实现投产。

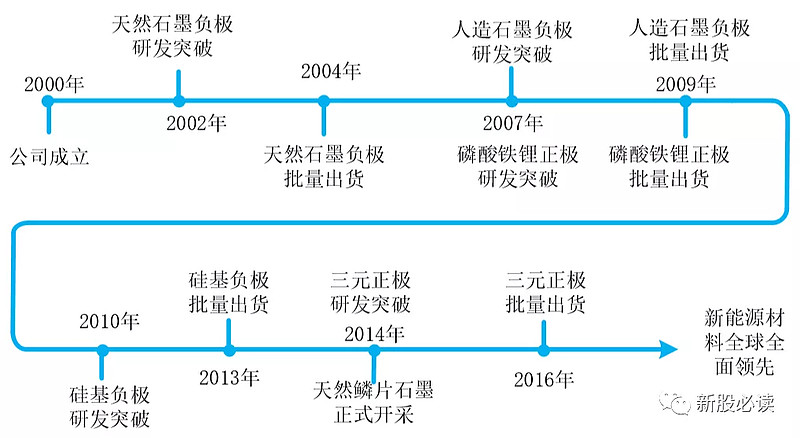

自2000年成立至今,公司的主营业务产品发展、演变情况如下:

从2009年新能源汽车“十城千辆”示范推广试点开始,2010年我国新能源汽车销量为8,159辆,2015年新能源汽车销量达到33.1万辆、渗透率首次超过1%,2019年新能源汽车销量达120.6万辆, 2010年至2019年十年复合增速达到74.21%。相应的,中国锂离子电池出货量由2011年的14.51GWh增长至2019年的131.6GWh,正极材料出货量由2011年的3.21万吨增长至2019年的40.40万吨,负极材料出货量由2011年的2.30万吨增长至2019年的26.50万吨。

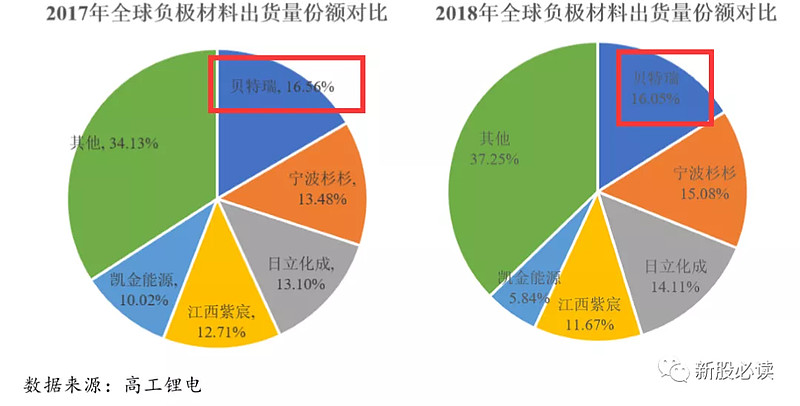

根据高工锂电统计,按出货量计算,2017年和2018年发行人分别占据了全球锂电池负极材料市场约16.56%和16.05%的份额,是全球最大的锂离子电池负极材料厂商。截至2019年末,发行人拥有93,000吨负极材料年产能,其中硅基负极材料年产能3,000吨, 2019年负极材料实现业务收入29.30亿元。根据高工锂电数据,以出货量计算,2017年和2018年,全球主要负极材料厂商市场份额情况如下:

行业内的主要企业

负极材料行业的主要企业:日立化成 江西紫宸是璞泰来(603659.SH)的全资子公司 杉杉股份(600884.SH) 中科电气(300035.SZ) 凯金能源 翔丰华

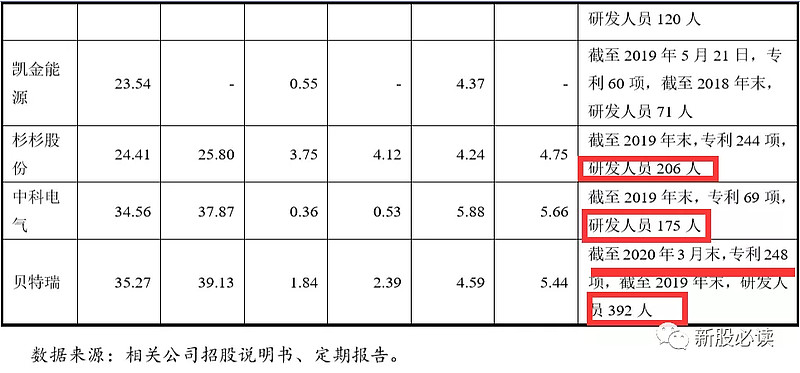

负极业务主要同行业公司对比

负极业务同行业可比公司在毛利率水平、研发投入、专利数量、研发人员等反映核心竞争力的相关指标情况如下:

正极材料行业的主要企业 :住友金属矿山株式会社 当升科技(300073.SZ) 容百科技(688005.SH) 德方纳米(300769.SZ) 杉杉能源(835930.OC)是杉杉股份(600884.SH)下属子公司,

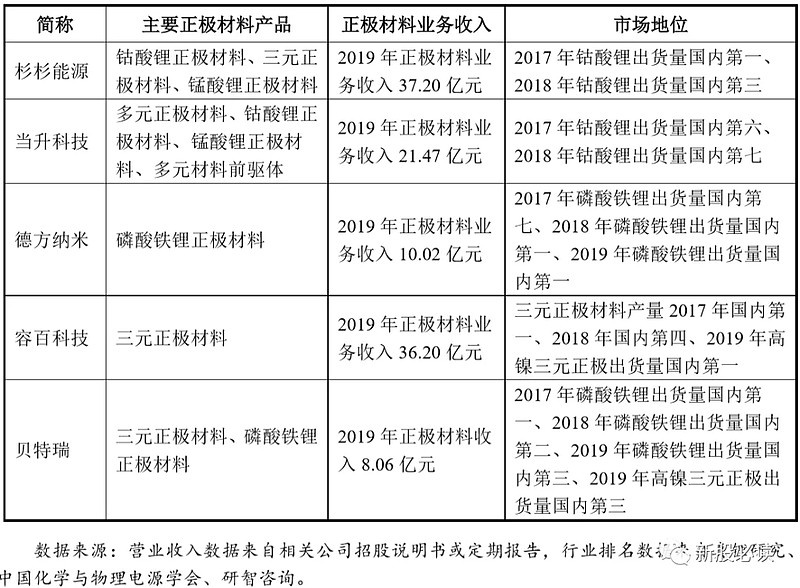

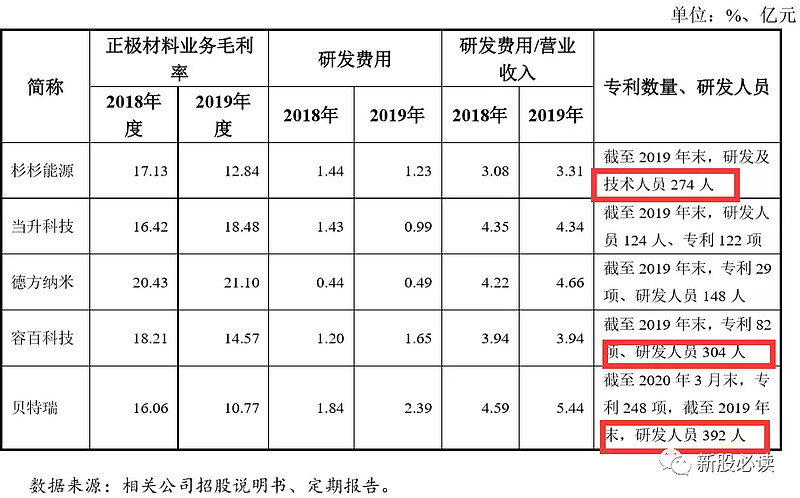

正极业务主要同行业公司对比

正极业务同行业可比公司在毛利率水平、研发投入、专利数量、研发人员等反映核心竞争力的相关指标情况如下:

研发实力

公司保持了高强度的研发投入,报告期各期,公司的研发费用分别为12,838.71万元、18,418.05万元和23,870.91万元,占各期营业收入的比例分别为4.33%、4.59%和5.44%;报告期各期末,公司研发人员数量分别为164人、350人和392人,占各期期末员工总数的比例分别为6.57%、11.53%和12.22%。截至2019年末,贝特瑞的研发人员中共有博士28人、硕士87人,二者合计占研发人员的比例为29.34%。

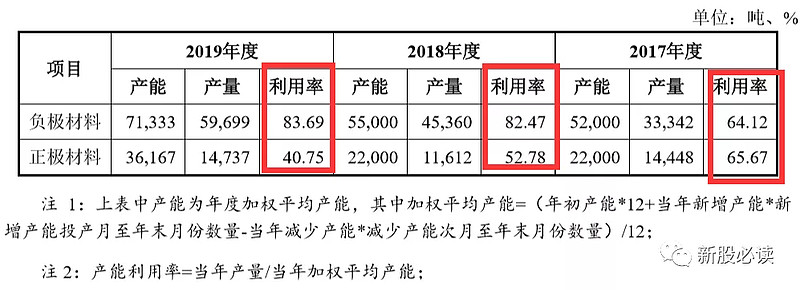

报告期内,公司的主要产品包括负极材料和正极材料,公司报告期内主要产品的产能、产量及产能利用率情况如下:

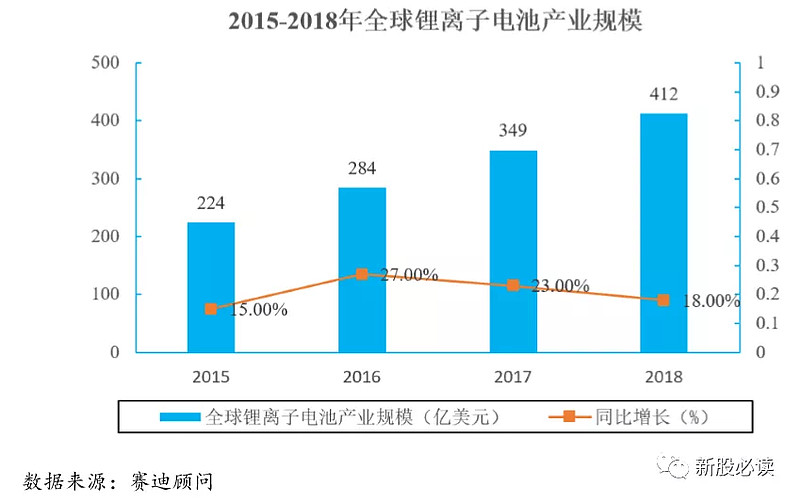

2015年至2018年,全球锂离子电池产业市场规模快速增长,市场规模由2015年的224亿美元增长至2018年的412亿美元,复合增长率为22.52%。

根据中国化学与物理电源学会数据及预测,未来全球动力电池市场的需求将会激增。全球新能源电动汽车的销量将从2018年的180万辆提升至2020年的450万辆;预计到2025年,全球新能源汽车销量将达到1,750万辆。据中国化学与物理电源学会估算,假如2025年全球纯电动车销量占比达到6%,插电式混合动力汽车销量占比达到2%,按照2种车型带电量分别为55kWh和15kWh计,2025年动力电池需求量将超过580GWh,到 2030年总需求将超过1,300GWh,2018年至2030年的复合增速接近30%。

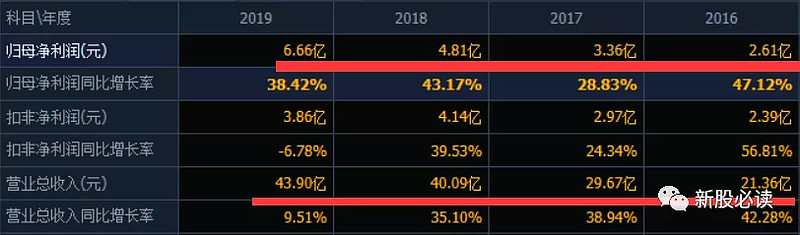

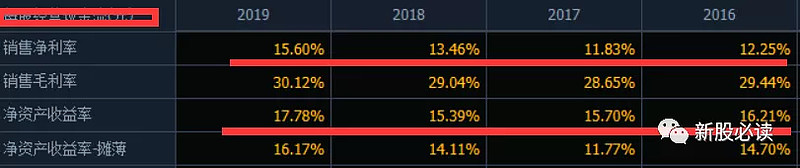

基本财务数据:

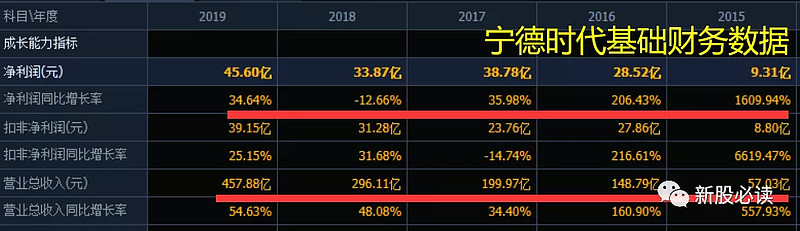

对比一下宁德时代财务数据

结论 全球正负极锂电池市场占有率第一,建议关注。

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示可以建仓,高风险区间为炒作风险区间。

免责申明:以下预测内容仅供参考!

感谢你的付费!

陌生人,我也为你祝福!

ॐमणिपद्मेहूँ !

唵嘛呢叭咪吽!

保佑

中签