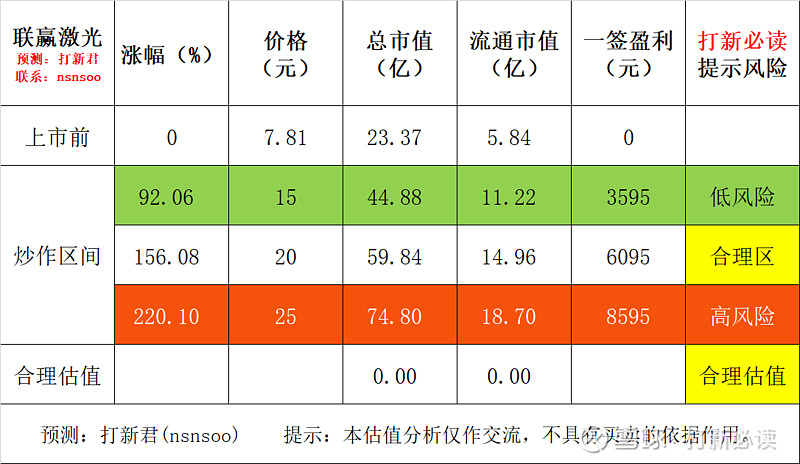

免责申明:以下预测内容仅供参考! $联赢激光(SH688518)$

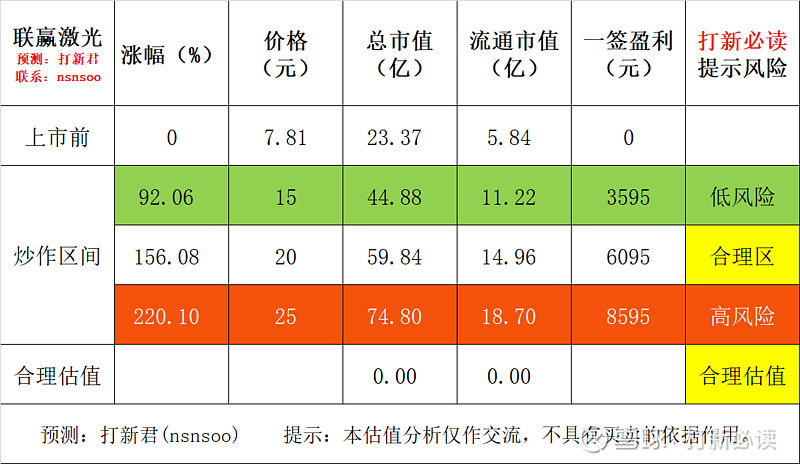

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示可以建仓,高风险区间为炒作风险区间。

公司简介:公司是一家国内领先的精密激光焊接设备及自动化解决方案供应商,专业从事精密激光焊接机及激光焊接成套设备的研发、生产、销售。公司产品广泛应用于动力电池、汽车制造、五金家电、消费电子、光通讯等制造业领域。客户包括宁德时代、国轩高科、比亚迪、格力智能、富士康、泰科电子、长盈精密、亿纬锂能、松下、三星、中航动力等行业知名企业。

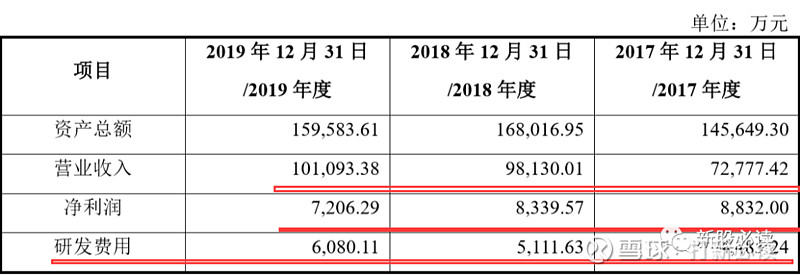

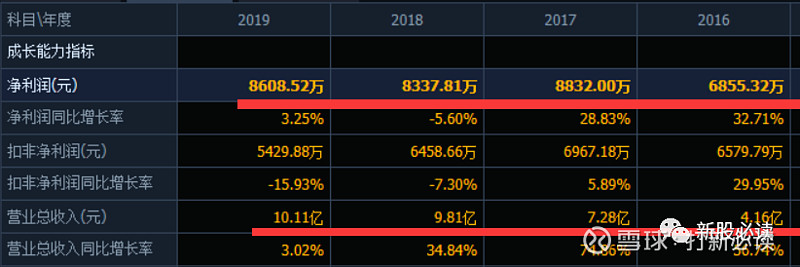

报告期内,公司资产总额、营业收入、净利润及研发费用情况如下:

公司 2019 年净利润较上年同期有所下降,主要系受新能源补贴政策及行业短暂调整的影响,动力电池厂商承受来自整车厂商的成本传导压力,进一步传导至动力电池设备及材料供应商,同时部分竞争对手凭借资金规模等优势大幅降低市场报价,部分大合同毛利率较低,使得公司综合毛利率下降。报告期内,公司战略客户全球动力电池龙头企业的宁德时代毛利率水平分别为 36.29%、32.79%及 29.06%,也呈现逐步下滑的态势,与公司毛利率变动趋势相符。

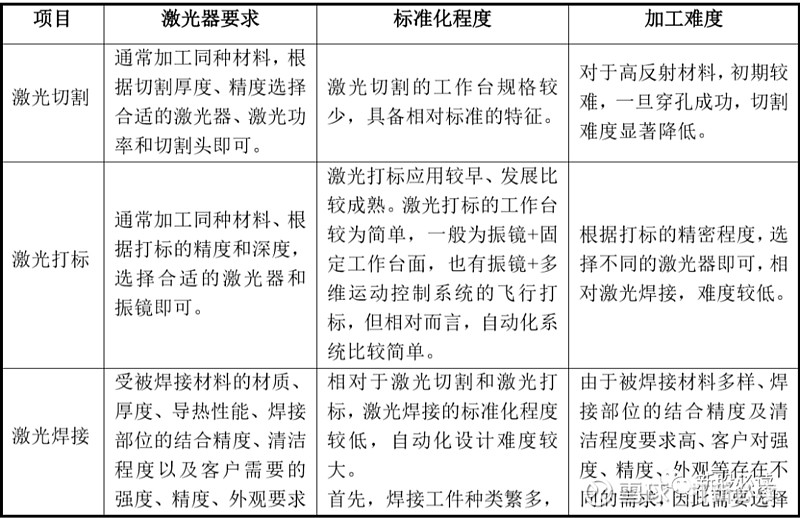

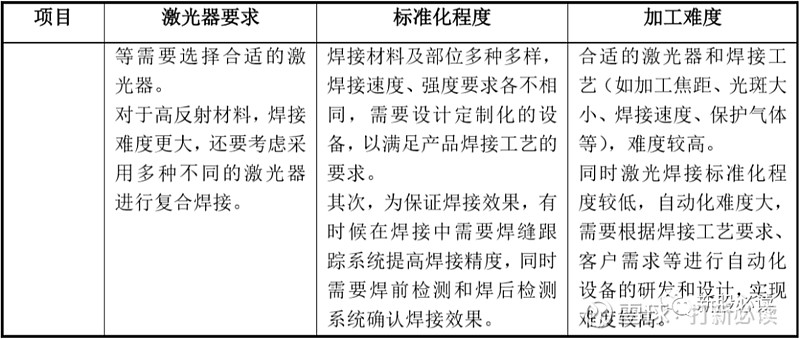

激光焊接是利用高能量密度的激光束作为热源的一种高效精密焊接方法,与激光切割、激光打标共同构成激光加工技术的三驾马车,是近年来激光在工业领域较为成熟及广泛的应用。与激光切割和激光打标相比,激光焊接的发展时间相对较短,激光焊接的工艺难度也大于激光切割和激光打标。激光切割和激光打标是利用激光将物质的表面结构或整体结构破坏,而激光焊接是利用激光将物质的结构进行加工熔融并重新构筑。物质构筑相较于简单的物质结构破坏,对激光器及加工工艺要求更高。具体对比如下:

激光焊接与传统焊接技术的比较激光焊接作为一种现代焊接技术,具有熔深深、速度快、变形小、对焊接环境要求不高、功率密度大、不受磁场的影响、不局限于导电材料、不需要真空的工作条件并且焊接过程中不产生 X 射线等优势,被广泛应用于高端精密制造领域,尤其是新能源汽车及动力电池行业。动力电池焊接部位多、难度大、精度要求高,动力电池厂商对电池生产设备的自动化、安全性、精密性、加工效率的要求也高。激光焊接技术独特的优势可大幅提升电池的安全性、可靠性、一致性,降低成本,延长使用寿命,成为了动力电池厂商最优的选择。

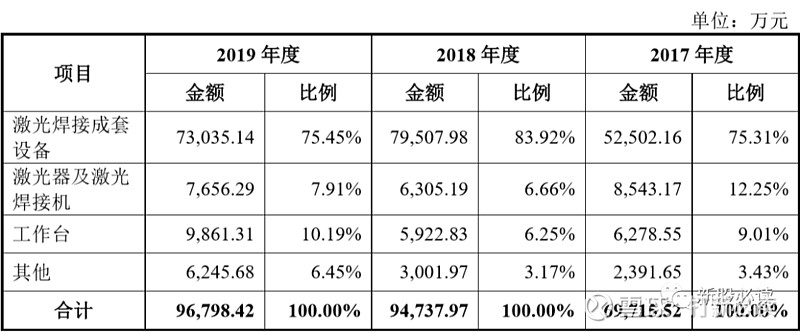

公司产品主要包括:激光器及激光焊接机、工作台以及激光焊接自动化成套设备。

报告期内,公司主要产品的收入及其占主营业务收入的比例情况如下:

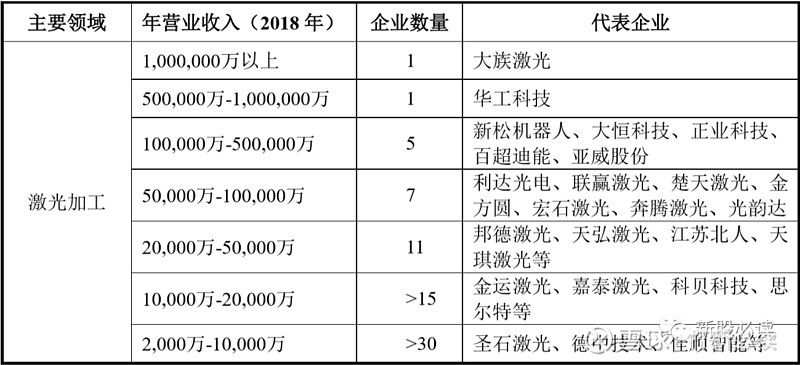

根据《2019 中国激光产业发展报告》数据,2018 年激光加工领域营业收入规模大于公司的企业包括大族激光、华工科技、新松机器人、大恒科技、正业科技、百超迪能、亚威股份、利达光电。

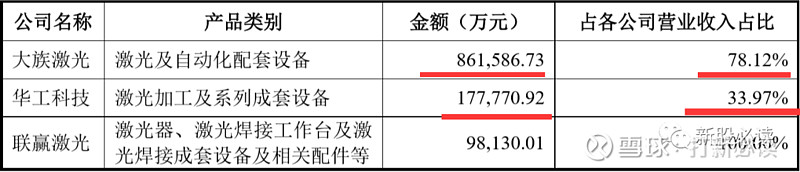

具有一定规模激光焊接业务的激光加工企业仅有大族激光和华工科技,大族激光主要以激光切割和激光打标为主,华工科技业务包括激光加工及成套设备及光通信等,激光加工主要以激光切割为主。公司是国内少数几家专注于激光焊接的规模激光企业。

以 2018 年营业收入为例,公司营业收入 9.81 亿元,由于大族激光及华工科技年度报告未披露具体激光焊接收入金额,因此只能与大族激光和华工科技激光及自动化成套设备总体收入进行对比,具体如下:

财务分析:17-20年一季报,公司营收依次录得7.28亿、9.81亿、10.11亿和1.62亿,分别同比增长74.86%、34.84%、3.02%和16.39%。扣非净利润依次录得0.70亿、0.65亿、0.54亿和0.10亿,分别同比增长5.89%、-7.30%、-15.93%和282.56%。

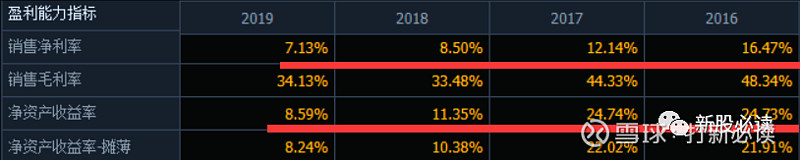

17-19年毛利率依次为44.33%、33.48%和34.13%。

结论 近两年毛利率大幅下滑,增收不增利,财务上也存在不少瑕疵。建议一般关注即可。

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示可以建仓,高风险区间为炒作风险区间。

免责申明:以下预测内容仅供参考!

保佑

中签!