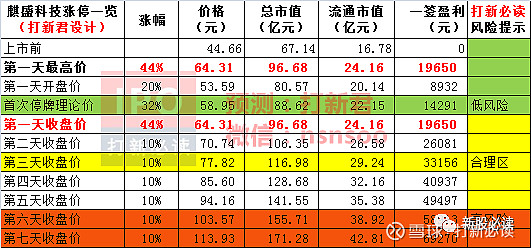

说明:所有新股开板预测都会在上市前一天推出

预测:打新君

出品:打新必读

公司简介$渝农商行(SH601077)$$左江科技(SZ300799)$$麒盛科技(SH603610)$

麒盛科技创建于2005年,主要从事智能电动床及配套产品的设计、研发、生产和销售,公司坚持以环保、安全、符合人体工学原理为设计核心,以实现睡眠监测、睡眠干预为目标。目前,公司主要以通过美国子公司奥格莫森美国将产品销往北美市场,通过国内子公司索菲莉尔积极拓展国内市场。公司凭借卓越的产品品质,与全球知名公司舒达席梦思(SSB)、泰普尔丝涟(TSI)、好市多(COSTCO)建立了长期稳定的合作关系。

公司是国内最早一批从事智能电动床研发、设计、生产和销售的公司,且自设立以来,一直专注于该细分市场。经过多年的发展和积累,公司已掌握多项具有自主知识产权的核心技术。公司在研发、生产、销售的智能电动床产品方面,具有领先的技术优势和设计优势,是行业的领军企业。

公司的主要业务区域在北美,下表为各区域销售的主要产品、金额及占比情况。

截至招股说明书签署日,公司及子公司已拥有的主要专利225项,其中境内专利195项(其中8项发明专利)、境外主要专利30项(均为发明专利)。2015年12月,浙江省知识产权局、浙江省经济和信息化委员会认定公司为“浙江省专利示范企业”;2016年4月公司,浙江省科学技术厅、浙江省发展和改革委员会、浙江省经济和信息化委员会认定公司的“浙江舒福德电动床研究院”为“省级企业研究院”。

公司的主要竞争对手有礼恩派(Leggett&Platt)、幻知曲(Reverie)、)深圳市美亚实业发展有限公司、顾家家居股份有限公司、东莞市慕思寝室用品有限公司等。

麒盛科技核心题材

要点1:所属板块木业家具 浙江板块 智能家居

要点2:经营范围电动床及其配套用品的研发;家用电力器具及其配件的研发;计算机数据传感器的研发;控制器的研发;数据处理和存储服务的研发及应用;软件开发;电动床及其配件、家具、通用零部件、民用灯具、电机、电源适配器、电子元器件、床垫、床罩、纺织品的制造、加工;电动床及其配件、家具、通用零部件、民用灯具、电机、电源适配器、电子元器件、床垫、床罩、纺织品的销售;从事进出口业务;下设分支机构从事室内装饰装修工程的设计、施工(凭有效资质证书经营)。(依法须经批准的项目,经相关部门批准后方可开展经营活动)

要点3:智能电动床及配套产品主要从事智能电动床及配套产品的研发、设计、生产和销售,公司秉承“创造美妙的智能生活”的宗旨,坚持以环保、安全、符合人体工学原理为设计核心,以实现睡眠监测、睡眠干预为发展目标。

要点4:家具制造业根据中国证监会公布的《上市公司行业分类指引(2012年修订)》,公司所处的行业属于“C制造业”中的“C21家具制造业”。

要点5:市场先发优势智能电动床率先出现在欧美市场,公司捕捉到其中的商机,自2005年设立以来一直专注于智能电动床领域。通过与大型床垫品牌商合作,提高消费者对于智能电动床的认知度。此外,公司不断丰富智能电动床产品的功能,包括震动按摩功能、夜间离床警报、体征数据监测、打鼾干预等,为消费者提供整套睡眠解决方案。

要点6:设计研发优势截至2019年8月31日,公司及子公司已拥有的主要专利共254项(其中40项发明专利)、软件著作权1项。2015年12月,浙江省知识产权局、浙江省经济和信息化委员会认定公司为“浙江省专利示范企业”;2016年4月,浙江省科学技术厅、浙江省发展和改革委员会、浙江省经济和信息化委员会认定公司的“浙江舒福德电动床研究院”为“省级企业研究院”。

要点7:客户资源优势经过多年的发展,公司在国内外积累了丰富且稳定的客户资源,与多家客户建立了长期战略合作关系,包括美国知名床垫生产销售商舒达席梦思(SSB)、泰普尔丝涟(TSI)、俄罗斯最大的床垫生产商Askona。

要点8:股利分配在满足现金分红条件的基础上,结合公司持续经营和长期发展,公司每年以现金方式分配的利润不少于当年实现的可分配利润的10%,且最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。

要点9:自愿锁定股份自公司股票上市之日起三十六个月内,不转让或者委托他人管理本次发行前本人直接及间接持有的公司股份,也不由公司回购本人直接及间接持有的该部分股份。

要点10:稳定股价措施公司首次公开发行股票并上市后三年内,如公司股票收盘价格连续20个交易日低于最近一期经审计的每股净资产,公司将通过控股股东增持股份、公司全体董事(独立董事除外)和高级管理人员增持公司股票以及公司回购股份等措施来稳定股价。

财务状况

16-19年半年度,公司营收依次录得12.65亿、13.88亿、23.91亿和11.41亿,分别同比增长81.73%、9.73%、72.21%和-3.69%。扣非净利润依次录得1.74亿、1.07亿、2.92亿和1.60亿,分别同比增长237.64%、-38.72%、174.01%和30.26%。近几年毛利率在36%左右。

费用方面。销售费用18年2.46亿,同比增长69.96%;管理费用1.57亿,同比增长30.97%;财务费用-0.45亿,同比减少约0.78亿。

ROE方面。16-18年依次录得16.53%、35.52%和38.01%。趋势主要受净利率拉动。

资产方面。18年应收账款、应收票据合计2.12亿,同比增长79.75%;存货2.28亿,同比减少15.17%。负债方面。应付账款、应付票据合计2.19亿,同比减少9.52%。

公司现金流还可以,除当期受结算周期制约经营活动现金净流量较低外,其余各期均高于净利润。

截止2019年6月末,公司账面货币资金2.97亿,长期借款0.82亿。

风险点

麒盛科技2014年还处于亏损状态,当年净利润为-5,835.83万元,短短三年,公司的营收由2014年的4.96亿锐增至2017年的13.88亿元,利润实现扭亏为盈,净利润攀升至1.13亿元。

此外,麒盛科技在研发费用占比不到3%的情形下,却获得了高新资质认定。近年来,公司智能床销量虽增长强劲,但大部分收入及占比来自于ODM模式,而自有品牌销售逐年下滑,占比也从2015年的52%已下降至2018年的11.9%。

结论

公司的业务看点在北美市场,电动床的技术含量并不高,是否能够持续以较高的价格横扫市场需要要观察。建议一般关注即可。

免责申明:以上内容仅供参考,不作为买卖依据,据此操作,盈亏自负!

来源:打新必读 图文/ 打新君

最权威的新股开板预测