以上数据均来自于公开年报

数据解读:

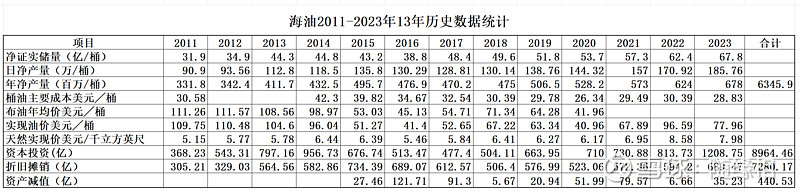

1、2014、2022年实现油价差不多,桶油成本下降28.15%,让煤炭自叹不如,煤炭开采单位成本是逐年上升。

2、2011年实现油价109.75,天然气5.15。2023年实现油价77.96,天然气7.98。实现油价下降28.96%,天然气价格上涨54.95%。

2018、2021年实现油价差不多,天然气价格上涨8.4%。

未单独披露天然气成本,天然气价格就是上涨,从1、桶油当量成本下降来看,实现利润上升,是否美丽未知。

3、2020年开始海油储量、产量开启低成本扩张又遇友善油价,从基本面看此时下注海油性感。

4、13年期间累计资本支出8964.46亿,累计折旧摊销7280.17亿,按自由现金流算法实际资本支出440.53亿,净利润7707.05亿,开采石油63.45亿桶,储量增加35.9亿桶。

2011年未市值(446亿股本*8.03股价*0.81汇率=4906亿),不是资本支出花少了,可惜还没机遇、能力花更多的钱。

5、如有钱大佬2021年年底按市值(446亿股本*8.03股价*0.84汇率=3143.36亿)将海油私有化,2022-2023年累计资本支出2022.48,累计折旧摊销1283.67,按自由现金流算法实际资本支出739.11,两年利润合计2655.43,净挣1916.32亿,花227.04亿得到一家净证实储量为67.8亿桶的石油公司截止今年证实储量售价约4.07万亿人民币。22年收盘9.98,23收盘13。有一种低估叫数量级的低估。

2021-2023年下注海油的投资者都是有钱大佬合伙人。

6、海油公告编号:2024-001

二零二四年目标为 700-720 百万桶油当量,二零二五年和二零二六年,本公司的净产量目标分别为 780-800 百万桶油当量和 810-830 百万桶油当量。