鸿蒙由来 操作系统-数字世界的基座

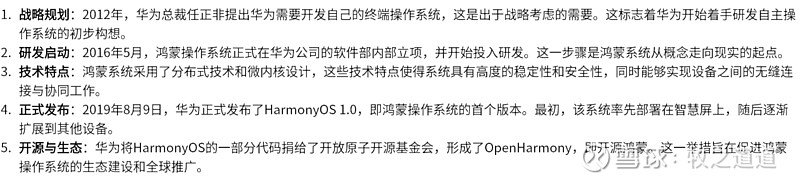

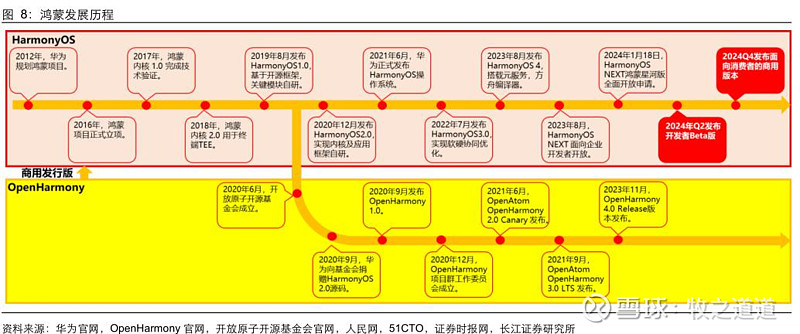

这2年其实国内科技发展是在不断的加速,各种科技题材和热点也是层出不穷,AI,机器人,脑机接口,量子计算,核聚变,自动驾驶等等。但是鸿蒙的意义却不同,他不是什么最新的科技创新,但是他却是最重要的科技产业发展基础。鸿蒙的诞生就是在2016年,那个时代的背景下立的项,随后不久,华为被打压,鸿蒙正式扶正,即将展开他波澜壮阔的发展历程。

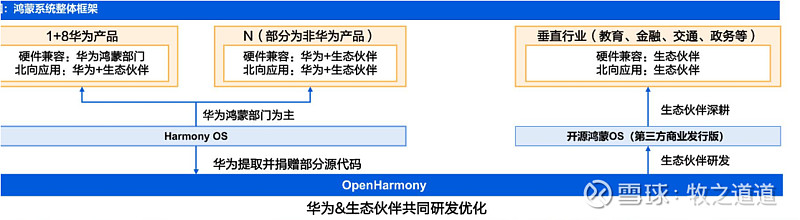

首先鸿蒙一直是华为研发的操作系统,然后很重要的一个节点就是华为将鸿蒙代码捐赠给原子基金会,成为OpenHarmony,其变成一个开源项目,成为一个开放的操作系统框架和平台。这个就类似与google将安卓开源,谷歌自己持续开发自己的安卓系统,其他公司可以基于安装开发自己的系统,比如小米miui,oppo,魅族以及其他一些硬件厂商在原生安卓系统基础上去做自己对应硬件的操作系统的开发。

至此,华为自己的鸿蒙OS不断更新迭代, 开源的Openharmony也吸引了一批厂家进行开发,比如深开鸿,他的系统就叫开鸿OS.所以其实鸿蒙后续大家看的时候就得明白分开看,一个是华为自己的鸿蒙OS,一个是其他厂家基于开源鸿蒙的各种OS。说白了谁都可以去基于鸿蒙去做开发,就像谁都可以基于安卓去做开发。目前鸿蒙最大的主导者无疑是华为,其他目前多为合作厂商,最后会在商业化后来拆解其他厂商如何能从鸿蒙的发展中赚钱。

鸿蒙系统的前景如何

首先 “ HarmonyOS 是一款面向万物互联时代的、全新的分布式操作系统,能够支持 “1+8+N”全场景战略。在传统的单设备系统能力基础上,HarmonyOS 提出了基于同 一套系统能力、适配多种终端形态的分布式理念,能够支持手机、平板、智能穿戴、智 慧屏、车机、PC、智能音箱、耳机、AR/VR 眼镜等多种终端设备,提供全场景(移动 办公、运动健康、社交通信、媒体娱乐等)业务能力 ”

鸿蒙的目标就是链接万物,所有人类数字化电子设备的基座,这其实是个极其宏大的目标。

我从几个角度分析下鸿蒙的前景:

第一 规模 鸿蒙的目标是成为万物互联,也就是所有你能接触到的消费电子产品的操作系统,N代表是所有,这个市场有多大,手机市场,PC市场,汽车市场,各种智能设备市场,之前华为有提过对操作系统而言,至少要16%才能度过生死线,因为没查到具体准确数据,那我们就按未来最后能到16%来测算,也只算国内。目前鸿蒙生态设备是8亿台,看到数据手机市场分额是8%,假设按手机市场去反测算达到16%也就是至少16亿台设备,那就是我国人均手一台多鸿蒙设备。根据IDC数据,物2022年中国的物联网连接规模为56亿个,预计到2026年将增至约102.5亿个,用这个数据按16%推算,也差不多是16亿台。其他鸿蒙在电力,矿山,金融,电信,等领域的应用就是锦上添花的市场增长。

第二 变化 在国内:2022 年 9 月 79 号文出台,要求央国企 2027 年完成基础软硬件 100%的国产替代。国家就出台了相关支持国产化替代的政策,时间是到2027年。这会大大加速国内系统的替代,不仅手机系统,智能设备系统,PC系统,汽车车机系统都会加速替代。

变化 在国外 除开欧美,俄罗斯 中东 南美非洲等不少国家依旧有广阔市场,我国公司在这些地区发展的速度也非常快,当初华为被禁止谷歌的GMS服务后,市场份额在欧美及其他国家大幅下滑,但是这2年随着华为HMS的逐步建立,已经在慢慢的一点点的从低谷走出。

国内的替代加速,国外市场的触底反弹,整体的增量市场规模都在朝着有利华为乃至鸿蒙设备的方向发展。

第三 竞争 我们从几个大的核心产业去做下思考。

1.手机产业:在华为最辉煌的2020年,华为在2020年第二季度的中国智能手机市场中的份额接近50%,具体为46%,几乎占据半壁江山,在去年华为芯片突破后,华为的市场份额快速反弹,目前23年末市场份额为18.1%,当初那个最高份额是华为和荣耀共同达成,如今荣耀剥离,假设乐观估计,华为回到30%~35%左右,单品牌应该也是能回到市场第一,也就是鸿蒙OS系统能占到中国手机市场的第一份额,这块其实难度不是太大,华为手机的竞争力优势还是非常强,目前因为芯片供给压力,主攻高端市场,芯片供给解决过后,杀到中低端抢份额应该也是手到擒来。

2.智能穿戴:目前中国智能穿戴市场核心玩家 华为 小米 苹果 oppo, 前3家是核心玩家,我查到的数据华为目前稳居第一,具体数据在25%~39%之间,没查到比较官方的可靠数据,我们就按30%市场第一的份额,也就是鸿蒙OS能吃到30%的智能穿戴市场份额,这个市场也是相对比较稳定,几个头部玩家格局竞争差距不大。

3.平板市场:2023年第三季度,华为平板在中国大陆平板电脑零售市场的品牌销量份额占到32.86%,9月份更是占到36.93%。在Q3线下渠道品牌销量份额中,华为份额为47.58%,9月份更是高达49.57%,占据半壁江山。看到这个数据有点震惊,平板这块居然能干到这个程度。

4.智能家居:根据IDC数据,2021年第二季度中国智能家居设备市场份额排名前三的品牌分别是小米、海尔智家和华为。其中,小米市场份额最高,达到18.2%;海尔智家市场份额为15.4%;华为市场份额为12.8%。

根据QuestMobile数据,2023年2月智能家居APP月活跃用户规模显示,小米的用户规模达6,686万;华为2889万;海尔智家仅有483万。

这个数据有些差距,第一个查到IDC数据我觉得可能不太对,基于对市场和小米生态的了解,我觉的第二个数据比较准确,小米在这个方面的长期耕耘,生态壁垒和市场分额都很高,目前2倍华为应该是可能。在这个方面,小米是明显领先华为,而且我觉得最终华为不一定在这块能完全打败小米,但是坐稳第二的地位问题不大,2家占据大头,共分天下,其他的像海x,格x,美x等企业自建系统生态能赢的可能性很低,基本最后都会去兼容或者融合到最头部的玩家,也就是小米和华为鸿蒙,未来一个家电企业做的热水器或者洗衣机烧水壶,如果不是小米生态或者鸿蒙生态,市场竞争力会大打折扣。这块市场也是我认为鸿蒙OS拓展的物联网设备最大数量最多的市场。

5.智能汽车:智能汽车这块华为的战役打的是相当漂亮,可以说是这2年来最精彩的商业竞争。2年多前,华为内部其实在汽车板块有过非常重大的意见分歧,以至于内部其实走了赛马路线,这个就不展开,有机会挖出来好好聊聊,最后还是大嘴顶住压力,通过赛力斯打出了翻身仗,借着新能源汽车智能化这波浪潮成功打开了局面,短短一年前,大家都以为赛力斯不行了,各个厂家也不屑于和华为合作,到如今,长安,奇瑞,江淮,北汽,等都逐步展开深度合作,鸿蒙智行开始大杀四方,在消费者的心里也建立起华为智能驾驶NO1的品牌标杆形象 。从汽车产品全栈开发到各种标准零部件再到软硬件车机鸿蒙OS,到了2024年,华为成为新能源汽车的博世已经没有人会怀疑,汽车板块有机会真的好好说下。目前看到的预测,未来终局华为系的市场份额能去到20~30%。也就说鸿蒙OS在汽车系统这块也能吃到接近1/3的市场。

6.PC市场:鸿蒙PC目前看到最近消息已经在推进,但是PC上Windows恐怖的统治力,和PC作为生产力工具的强大生态壁垒,短期攻破难度太大,这是操作系统的天王山之战,短期我个人也不看好,但是中长期有机会也应该会去颠覆掉。

最终简单总结,鸿蒙OS未来会在大部分数码电子领域占据1/3的市场份额,这个市场价值和前景不言而喻,牵涉到市场说万亿都小了,真正吃下数字世界的底层操作系统会是个极其强大壁垒存在。

鸿蒙商业化如何实现,到底如何赚钱?

“苹果:2022年,App Store 生态系统为开发者创造了1.1万亿美元的营业与销售额,同比增长29%。在这1.1万亿美元中,超过90%的营业与销售额流向了开发者和企业

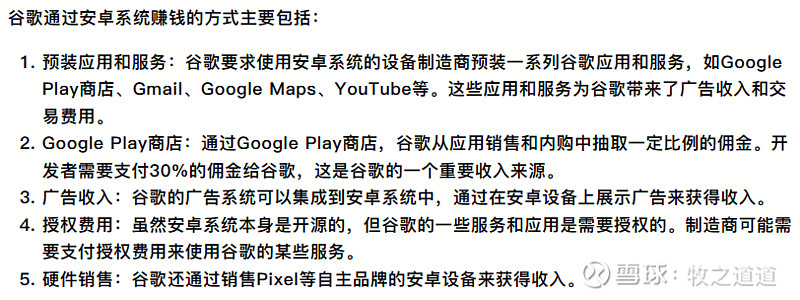

谷歌:曾经,在2016年的一场官司中,甲骨文公司的律师披露了安卓一年给谷歌带来的营收为310亿美金,其中220亿美金是盈利。这表明,安卓系统对谷歌的营收贡献是相当可观的。”

安卓系统是一个比较好借鉴和参考的对象,先看下谷歌是如何通过安卓系统赚钱的:谷歌不直接通过安卓收费,而是通过由开发者和硬件合作伙伴支撑的移动生态系统获利。安卓系统作为一款开源操作系统,其主要目的不是直接从操作系统本身获利, 而是通过支持广泛的硬件合作伙伴和应用开发者来建立一个庞大的移动生态系统, 有助于加强谷歌在移动设备、移动互联网领域的主导地位。

同理回到华为鸿蒙:

“华为鸿蒙也有望形成软件授权+商城抽成+广告费的商业模式 (1)HMS 授权收入:核心软件能力 HMS 作为鸿蒙商业版对终端厂商进行收费。 (2)商城抽成:打造软件商城平台,进行抽成收费。根据华为官网,目前华为商城 中教育类应用抽成 20%,其他抽成 30%;对于应用内购买的内容及服务,游戏类抽 成 50%,影音娱乐等抽成 30%,教育类抽成 20%。(3)广告收入:鲸鸿动能广告联盟目前已经接入合作媒体数量超 6 万家+”

华为鸿蒙的收入,这里记得是华为的收入,没有其他A股上市公司太多事,这块也是华为为什么长期投入的很大原因,一旦生态建立起来,鸿蒙形成的这几个商业模式就是源源不断的现金奶牛,这块生态收入也是苹果和谷歌的巨大收入来源。

华为生态伙伴有四个类型:

“(1)HMS 合作企业 HMS 是华为移动应用生态,包含华为应用市场、音视频服务、华为云服务、华为支 付等多个组件。HMS 服务框架(Huawei Mobile Services)是华为推出的一个移动应 用生态系统,旨在为华为用户提供一系列丰富的应用和服务。HMS 服务框架包括华 为应用市场、华为云服务、华为支付等多个组件,涵盖了从应用到云服务的各个方 面,为用户带来便捷、安全、智能的移动体验。”

HMS服务产生的商业化其实就是类似公司为华为生态做应用和服务开发,这种其实会有大量各种公司参与,就如同为安卓应用生态做开发一样,这块商业化价值最大也最高,但是开发者数量也最多,谁都可以做,比的就是应用开发能力。这块对A股大部分参与到的公司来说,这个蛋糕很大,但是真的是靠实力去抢,其实做安卓和苹果是一样,不存在做鸿蒙就能赚更多,不见得能给A股上那些公司带来多大的未来收益。开发了一些鸿蒙配套就说是鸿蒙题材,这种就要小心,对他们来说赚不到市场的钱那就赚韭菜的钱。

“(2)代码捐献方 开源鸿蒙代码捐献方,按照参与的深度分为 A 类、B 类、C 类捐赠人。2023 年度, 开源鸿蒙累计新增 1620 万行代码;华为贡献 88.75%,余下贡献者共建 132 个系统 特性,占比 11.25%;其中华为、深开鸿、软通动力、开鸿智谷、九联开鸿 5 家单位 建设超过 5 万行代码。目前开源鸿蒙成员单位可划分为 A 类、B 类、C 类捐赠人, 表明不同成员的参与深度。(1)A 类捐赠人包括华为、润和软件、中软国际、开鸿 智谷(拓维信息持股 76%)、九联开鸿(九联科技 100%持股子公司);(2)B 类捐赠 人包括新大陆、软通动力、中科创达、证通电子、芯海科技、深开鸿、统信软件、 诚迈科技等;(3)C 类捐赠人包括美的、优博讯、东软集团等。”

代码捐献方,这块里面的核心公司其实也是鸿蒙题材炒作最多的核心公司,但从代码捐赠上,都捐了肯定不会带来直接收益,而且也是开源项目。更多的是参与到开源建设,大家一起把盘子做大,同时深度参与开发,有了鸿蒙的背书和快速开发的经验和能力,在后期的基于鸿蒙的商业开发销售上产生收益。

“(3)行业商业版企业 发行版企业基于 OpenHarmony 底座+自己在各行业的 know-how 推出 43 款发行 版,发行版拥有数量最多的公司为润和软件(包括润开鸿)、深开鸿以及软通动力 (包括鸿湖万联)截至 2023 年底,OpenHarmony 社区已有超过 210 家伙伴,构建 了 43 款发行版,落地商用设备超过 238 款。根据 OpenHarmony 官网,(1)润和软 件和润开鸿拥有的商业发行版数量最多,达到 9 件款,包括电鸿物联操作系统、鸿 电发行版、智慧医疗发行版、智慧城市发行版、教育发行版、金融发行版以及 loT 发 行版。(2)其次最多的是深开鸿,拥有 4 款发行版软件;(3)软通动力及鸿湖万联 拥有商显发行版、交通发行版等 3 款;(4)拓维信息子公司开鸿智谷拥有公路在鸿、 教育在鸿 2 款发行版;(5)证通电子、中软国际、诚迈科技、九联科技分别拥有发 行版 2 款、1 款、2 款、1 款、

发行版企业的商业模式主要为销售 Licences 或者软硬一体解决方案。(1)销售发行版操作系统 licences,按照操作系统单价收费,通常需要跟踪金融 POS、支付终端等鸿蒙系统替代空间、替代节奏; (2)推广软硬一体解决方案形式售卖,这种情况通常项目金额较大,包含纯软的操作系统、外采的硬件、系统交付软件开发收入等(3)南向硬件生态的企业 南向生态主要是模组、开发板、芯片的鸿蒙认证和适配,有助于开发者缩短设备开 发和认证周期。“

这部分就是比较重要的A股这批核心鸿蒙标的公司的商业化收益的内容。即基于OpenHarmony开发各种各行业的发行版系统。比如我给电力单位开发一个鸿蒙的系统,卖给电力公司。或者为各行业做一些鸿蒙系统鸿蒙软件的软硬件开发解决方案,这部分就是大部分鸿蒙A股的核心商业路径。

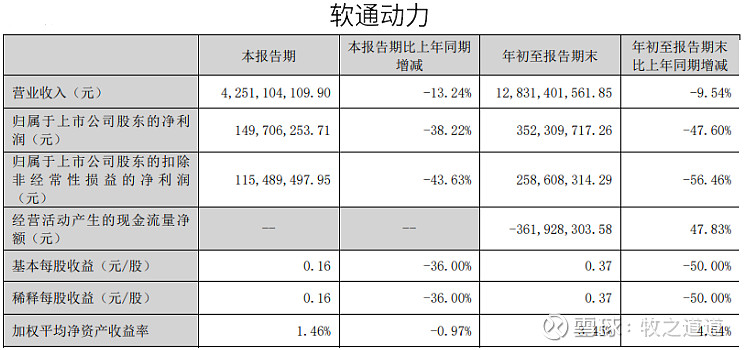

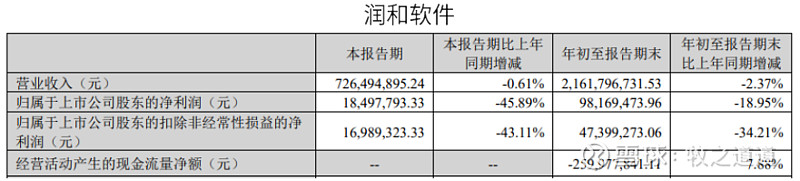

首先鸿蒙最核心的几个相关公司:软通动力,润和软件,九联科技,常山北明,中软国际,拓维信息,我先简单查阅了23年第三季度的经营数据做个简单分析,第四季度不少还没出来。

第三季度的前面几家公司的经营业绩并不理想,和鸿蒙直接相关的营收在报告内也查不到,这里其实结合鸿蒙的进度也基本能判断的出来,华为本身鸿蒙OS next版本也是在23第三季度放开,也只有鸿蒙和安卓的彻底分开,倒逼市场和企业做鸿蒙的开发,才能真正刺激鸿蒙商业化的落地,因此几家核心公司的业绩没有反馈也在情理之中。同时在24年这块,肯定是明显加速的,不管是华为的内部推动,还是国产化替代需求,因此24年第一季度的几家核心公司的营收详细情况就值得关注。

商业化的结论,23年大家都没赚钱,和鸿蒙关系也不大,但23年底鸿蒙商业化开始加速,24年有大机会能看到鸿蒙给相关公司带来的业绩变化,因此24年才是真正鸿蒙商业转化的一年。

在这,很多人就会说最近一段时间鸿蒙其实多少有过2波,大家如果仔细看去年和今年反弹这2波,鸿蒙的核心标的,涨幅最好的其实就是软通动力,其次稍微好一些的是九联科技,润和软件和常山北明,拓维信息,其实都一般,没有什么特殊表现。这个时候就要拆开单看每个公司。在鸿蒙商业化没有真正带来业绩转化的时候,除了题材的一些情绪炒作,更多还是每个公司自身的差异性导致的,在我看来,不少都是叠加了不少的题材和其他预期。

主要核心标的

雪球上有大佬对软通动力分析的比较清楚,大家可以直接关注@超级爱多 的最近总结分析

我直接说我认为的结论,软通动力作为最贴近华为的公司,在华为整体重新崛起和爆发的时候是收益最大的。软通动力预期差几大方面,1.AI 算力,收购同方带来硬件方面的超大预期发展 2.鸿蒙及AIPC 欧拉等软件方面的未来变化预期 3.市场认知,龙头标的,资金和情绪认知的共识价值

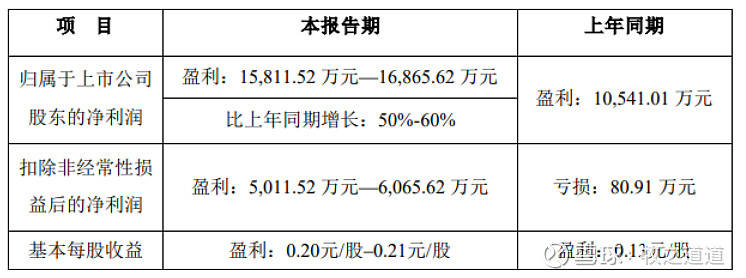

九联科技

九联盘子小,主业智能终端机顶盒,物联网模块等,23年业绩亏损,24年在鸿蒙商业化落地的今年,有机会带来较强的业绩拉动。此外,九联科技最近的有业绩大的变化订单出现,是一个比较大的催化。

“1、移动百亿网关集采近期开标,九联四个标包全部中标,整体份额大超预期,预计中标金额15亿,公司23年网关收入约3亿,保守按20%毛利率估算,此次中标净增亿2亿+毛利。

2、2月22日公告,公司实控人自愿承诺未来6个月内(即2月22日至8月22日)不以任何方式减持其持有的公司股份。这意味着公司3月25日的原始股解禁后同样无法减持。

3、2月2日公告,发布建议定增预案(修订版),拟募资2.5亿元,用于面向鸿蒙生态研究院和智能机器人研究院项目。根据定增公告,公司鸿蒙业务主体九联开鸿目前与投资机构进行融资洽谈,存在股权变更的可能性。

4、鸿蒙先发优势:九联科技作为OpenHarmony共建单位之一,A 类捐赠人,在OpenHarmony主干代码的贡献量排名前列,同时公司绑定华为海思芯片,拥有软件和硬件相结合的工业制造能力(如润和、亚华的鸿蒙模组是九联提供的),在鸿蒙生态+工业领域应用具备强大的优势,公司23年以NB-IoT模块搭载鸿蒙系统的产品或相关业务已形成一定规模收入及在手订单,产业化已部分实现。

5、23年业绩亏损,24年有望困境反转,保守预计主业30亿收入(乐观看35亿),4%净利率,鸿蒙4亿,10%净利率,保守估计利润1.6亿(乐观看2亿),40倍,先看到80亿。“

润和软件

根据 OpenHarmony 官网,(1)润和软件和润开鸿拥有的商业发行版数量最多,达到 9 件款,包括电鸿物联操作系统、鸿电发行版、智慧医疗发行版、智慧城市发行版、教育发行版、金融发行版以及 loT 发行版。 润和在开源鸿蒙非鸿蒙OS的商业发行版这个方面反而是走的最快,这块商业化的能力今年4季度和一季度值得好好观察,此外简单翻看最新的业绩预告,可以看到一些变化。

简单数学题:23全年归母净利润16000w左右,前三季度加起来是9815w,那么第四季度就是6185w左右,单季度看全年最高,去年四季度则是-1571w.

23年扣非5000-6000w左右,前三季度4729w,那么第四季度为300~1300左右,去年四季度为-7268w

因此润和的年报和今年第一季度的报告值得好好跟踪下。

最后最后

写了够长了,最后做个简单的总结,华为鸿蒙和开源鸿蒙未来都会有非常好的的市场增长空间,我个人是非常看好鸿蒙的发展,成为国内领先的数字操作系统是大概率事件,而且在24,25年将会是大大加速。同时23年很多公司是没能看到明显的业绩带动,24年将会是个转折点,这也是预期差的地方。当然不同公司要不同的去分析和看待,每个公司业务板块很多,鸿蒙能带来多大的影响都要分开看,都需要辩证的看。PS:目前持有相关标的,不可避免有一定屁股影响,近期个股拉高明显,要注意风险,强烈建议炒股不追高,研究清楚一个行业板块,有点耐心等待好买点,等待公司和行业的一些催化。

最后如果看到这里对你有所帮助,希望多多点赞关注转发,这样越有动力去做些思考和分享。文章中难免有些遗漏和错误,也欢迎大家指导修正。

@@轮回666 @@超级爱多 @@三岁小怪兽 @@古北路烧烤哥 @@Triangle1980