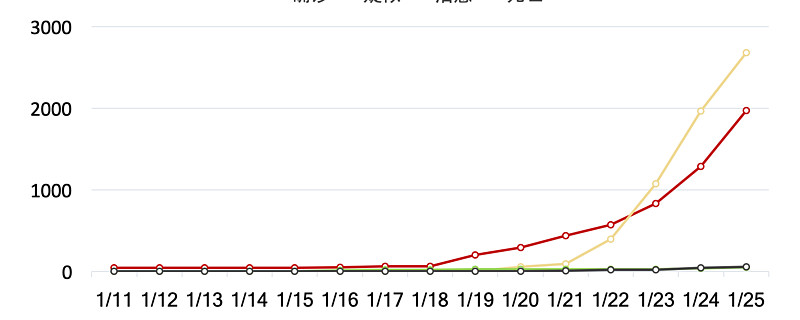

21世纪20年代的第一个除夕,注定是一个不一样的除夕,新型肺炎的确诊病例仍在迅速增加,中国(含港澳台)确诊2056例,海外确诊33例。

初一政治局常委会会议讨论本次新型肺炎的疫病防控,并迅速采取措施。在春节假期之前,肺炎的发展已经影响资本市场表现,权益大跌(尤其春节前最后一日),债券大涨,人民币兑美元从20日(新型肺炎确诊病例迅速增长的当日)午后开始重回贬值,目前USDCNY报6.93。那么对后市怎么看呢?多隆今日作为投资的小兵,尝试回答这个问题。

首先,疫情会怎么发展?

黄文政、梁建章做了一个模型来拍数,大体意思是把传染系数(r)设定为和接触的人数(m)、传染率(p)、传染期(T,基本可以理解为从可以传染到被隔离起来不再成为传染源之间的期数)的函数——简单来讲,m、p、T越大,r越大,比较直观。

疾病爆发期,传染系数r>1,确诊人数呈指数增长——现在这个阶段比较像这样;疾病控制就是让r<1,那么染病人数最终会收敛,在目前的疾控措施之下,m、p、T都会减小,比如现在大家都宅,见得人少,m就小;注意戴口罩、护目镜、洗手,p就小;一发现就隔离,T就小,那么r就会迅速减小。假设N是初始感染人数,当r<1,染病人数就会收敛至N/(1-r)(染病人数=N*(1+r+r^2+…r^K) = N*(r^(K+1)-1)/(r-1),从而收敛至N/(1-r),当r<1)。

那么夸张一点来拍,假设现在是1万人染病(包含未被确诊的),假设r降低至0.8且保持不变,那么最终感染是5万人;假设病死率是5%(目前数据大概在3%,对比SARS大概是10%左右),那么是2500人死亡,疫情会自然结束。对比SARS期间是8000人感染,700多例病死,如果真是这样夸张的数据,损失是比较惨重的。但好消息是,如果病毒没有发生强变异增强染病率和传播性,那么加强控制后会加速终结。

黄和梁的文章提供了另外一个数据,就是我国每年交通事故死亡人数大概是6万多人。

资料来源:NEJM医学前沿,这里SARS的病死率是9.5%,但正文是11%,参考其他资料来源似乎是10%左右

结合其他一些病毒专家的观点,新型肺炎(2019-nCov)的传播性尚未观察到比SARS更高(虽然低症状和长潜伏期让它更难管控从而更易传播),我们先假设和SARS病毒传播性难分上下。考虑到本次疫情管控时间早,关注层级高,且民众的警惕性比SARS时期更加高,大胆预测疫情发展甚至会比SARS结束的更早。SARS从3月底到5月初是控制的关键期,目前开始往后算7天后增速会降,可能1个月后感染人数就会迅速下降。

这部分过于大胆,过于拍数,主要用于和目前的恐慌作对比,定调是疫情控制情况会好于预期。

第二,对经济影响如何?

SARS期间的情况给宏观分析带来了对照物,SARS主要影响的是采取疾控措施后的二季度,但对第三产业的影响持续到了2014年一季度。对消费影响比较大,主要受损的行业是餐饮、旅游、交通运输,受益的是互联网、医药(耗材及部分药品如达菲等,整体影响不大);对投资、对出口影响都不是太大。这里主要参考了光大、安信、天风的一些研究。对当时的货币政策和财政政策都没有产生太大的影响。

对于GDP,SARS的疫区主要是北京+香港+广东,长三角好一些,2002年北京+广东GDP大概占全国(大陆地区)的13.7%。本次疫情最严重的是湖北省,GDP大概占全国(大陆+香港)的4.5%。当然本次影响面比SARS期间似乎更分散些,湖北省周边的省份也有比较多的病例。但从直观数据来看,可能对GDP的影响还是会比SARS要小。【这部分参考了雪球用户:Mario的评论】

第三,对市场影响如何?

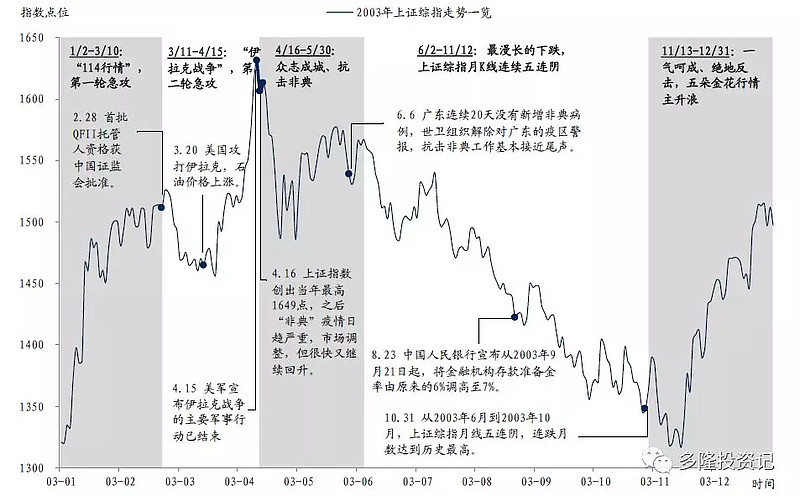

假期前市场的表现是风险规避,股弱债强。目前看节后大概率这个短期的情绪会维持,因为截至目前仍是病例指数增长的阶段,恐慌情绪仍存在。回顾SARS期间,上证指数在SARS爆发之前表现良好,在舆论关注疫情爆发阶段调整,并在6月疫情明显得到控制但Q2经济数据受到影响的阶段持续调整至2003年10月底——后一阶段货币政策出现了明显的收紧,以8.23提高准备金率为标志。债券表现如何呢?利率大幅下行,但最终伴随着货币政策的收紧、经济的热络利率上行。

资料来源:国信证券燕翔

SARS只在疫情迅速增长的阶段影响了市场,后续市场的主要矛盾又回归到了经济基本面和货币政策。

基于以上,多隆倾向于认为,新型肺炎不是决定市场中期走势的决定性力量,虽然短期会跌。今年还是应该做好自下而上选股,收益更多来自选股、选基而非指数。如果硬要择时,权益如果因为短期担心疫情不可控跌下来,可以大胆入。