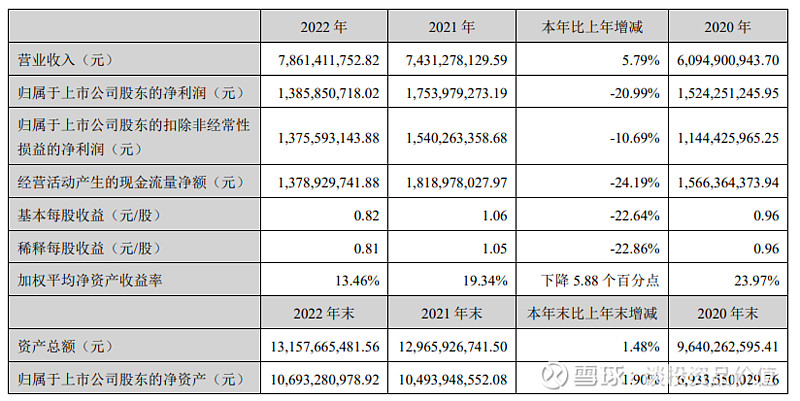

2022 年汤臣倍健实现销售收入 78.61 亿元,同比增长 5.79%,实现归母净利润 13.86 亿元,同比下降 20.99%,分红降到了每股0.18元。由于前面预告已经打过预防针悲观预期也已经在股价中有所提现,个人觉得这份成绩单还是符合预期,都知道22年不好过又是疫情又是成本上涨,尤其是乳清蛋白的成本上涨直接影响蛋白粉的销量。至于分红下降是因为有重大资金安排所以维持了20%最低分红率。

2022 年中国维生素与膳食补充剂行业零售总规模为 2001 亿人民币,增速约为 4.9%。 汤臣倍健份额为 10.3%,稳居第一位。排名第二和第三的市场份额分别为 6.4%与 4.9%。我记得去年小汤的份额是10%增加了0.3%,中国VDS行业还处在发展初期人均消费仅为美国的1/5。

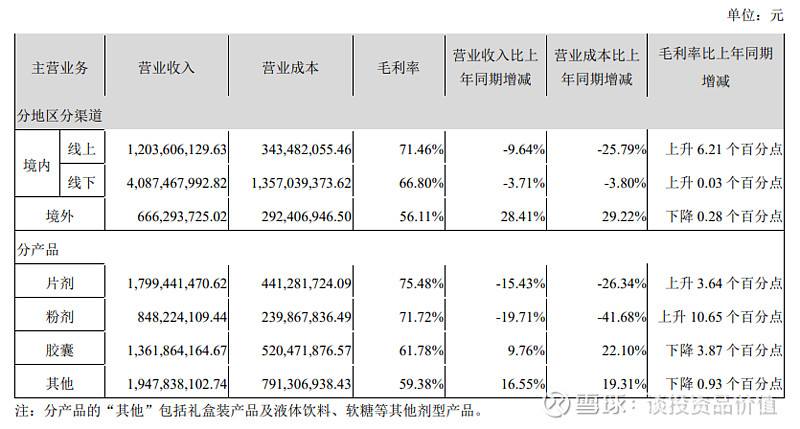

主营业务收入中,(1)境内业务方面:①主品牌“汤臣倍健”实现收入 44.45 亿元,与去年基本持 平;关节护理品牌“健力多”实现收入 12.10 亿元,同比下降 14.09%;“Life-Space”国内产品实现收入 3.03 亿元,同比增长 64.42%。②分渠道来看,线下渠道收入约占境内收入的 61.14%,同比下降 3.71%; 线上渠道收入同比增长 13.00%。(2)境外业务方面:LSG 实现营业收入 8.03 亿元,同比增长 21.87% (按澳元口径:LSG 营业收入为 1.72 亿澳元,同比增长 26.56%)。

从经营数据看Life-Space益生菌是近几年业绩增长的唯一亮点,如果当年没有收购LSG疫情三年会比现在更惨,当时19年计提的13个亿资产减值LSG每年赚4个亿差不多3年也还清了,前三年是还债今年开始真正赚钱。

线上直营的毛利率要优于线下4.66个百分点,随着线上份额增加毛利率会进一步提升,这也是为什么小汤把大量资金用于平台推广和广告上面,预计线上份额和线下持平的时候会缩减推广费用。

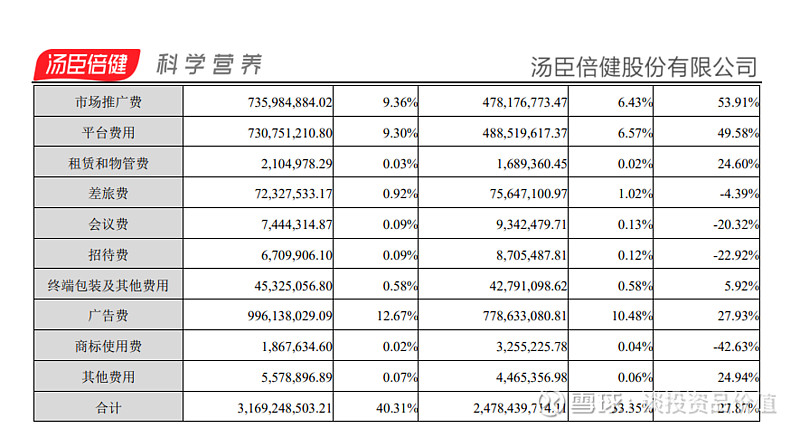

费用方面小汤又比去年多砸了8个亿在市场推广平台费用和广告上面维持30%增长,在差旅会议招待薪资方面有所减少,研发方面投了1.58亿比去年增加了800万研发人员减少了31人但是平均学历有所增加,减量增质。

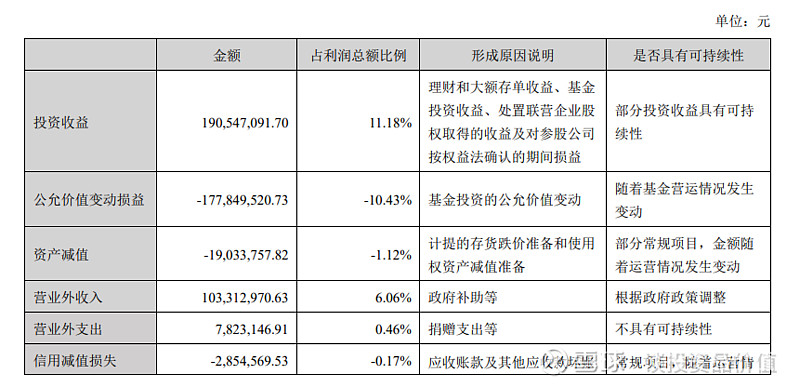

投资方面银行理财收益弥补了股权投资和资产减持的亏损,账上钱多也有钱多的好处,坏处是资金利用效率不高,当家做主也不容易这种细节平衡也需要把握好,期待今年的大动作。