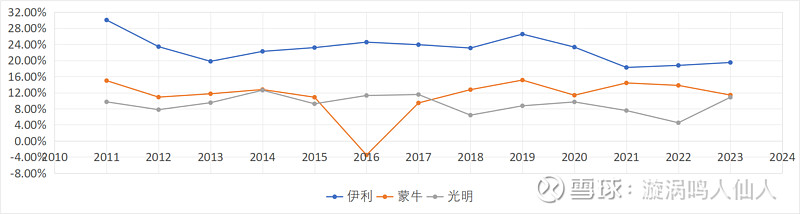

乳制品行业在我国已发展多年,由早期的快速发展阶段步入了低速发展阶段,乳品企业也逐渐形成了一超多强的局面,乳制品行业中,伊利股份,蒙牛乳业和光明乳业是行业的佼佼者,横向比较,伊利每年的ROE均大幅高于蒙牛和光明,纵向比较,2019年以来伊利的ROE呈现下降趋势。行业内也对伊利未来是否能维持稳健增长持有怀疑态度,伊利的未来会怎样?本文主要从投资、筹资、收入、资产及现金流几个角度对伊利进行分析。

1、投资方面:从本土扩张积极转向国际扩张

伊利2014年-2023年投资情况进行统计如表所示,2014年-2023年十年期间,伊利扩张资本为正,且呈现增长趋势,伊利采取了积极扩张的发展策略,扩张分为两个阶段,2014年-2017年每年资本扩张金额在30亿以下,2018年以后扩张金额支出大幅增加,扩张速度有所加快。根据财报显示,2014年-2017年伊利主要投入在于收购或自建牧场,增加液态奶的生产规模,比如14年辉山乳业、16年投资悠然牧业等,2018年-2023年,伊利投资重点集中在海外扩张,比如19年收购了新西兰威士兰乳业、泰国冷饮公司CHOMTHANA、成立越南公司,21年投资收购中地乳业,成立欧洲销售公司,22年收购澳优乳业,伊利的国际化步伐基本每年都有丰硕成果。这也与公司的发展战略中,一直强调的国际化、整合全球优质资源一致。

2、筹资:债务筹资规模逐年上升,分红金额逐年增长

2014年-2023年,伊利有息负债占比逐年呈现逐年上升趋势,2023年有息负债为50.17%,但令人惊讶的是,伊利近几年财务费用为负数,难道借钱还能赚利息吗?研究财报可知,这种异常来源伊利下属财务公司和商业担保保理公司,商业担保和保理公司的业务主要是为供应商和经销商提供小额贷款及商业保理服务,例如2023年应收的小额贷款及保理费就有46亿,按照合并利润表中利息收入计算,伊利放贷利率接近10%,公司一方面从银行取得3%左右的低息借款,一方面借出资金,因此公司每年财务费用并未随借款金额增加而大幅增加,公司债务压力不大,

伊利从股东方筹资情况如下表所示,根据下表数据,伊利每年为股东进行分红,分红比例逐年增加,2023年分红比例接近70%,伊利在回报股东方面比较优秀,2024年除现金分红外公司还采取了二级市场回购注销的方式,妥妥优质白马股,2021年公司采取非公开发行股份募集资金方式,主要用于工厂的5G智能化升级、奶粉和矿泉水的工厂建设。

3、公司的资产资本分析

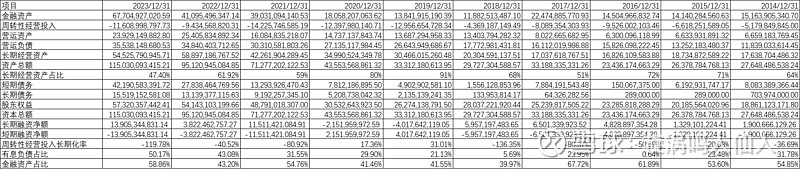

公司资产结构主要分为3块,金融资产、周转性经营投入及长期经营资产,金融资产从2014年到2023年占比总体趋势比较平稳,2014年金融资产占比54.85%,2023年金融资产占比58.86%,公司金融资产大于公司长短期债务,占比比较合理。

公司长期经营资产主要包括固定资产、无形资产等,这部分占比在50%以上,公司资产偏重,乳制品行业牧场养殖、奶制品加工等需要大量投入,形成固定资产、生物资产等,属于制造型企业。

具体分析一下伊利的应收账款、存货及应付账款情况,伊利2013年-2014年应收账款减去预收款分别为6.57亿、32.5亿、21亿、18亿、-42亿、-31亿、 -31亿、-29亿、-13亿、-15亿、在销售回款方面,伊利近几年表现不如以前,19伊利应收-预收为负,疫情期间开始有部分赊销,在存货方面,2023年-2014年存货金额为125亿、148亿、89亿、 75亿、77亿、 55亿、46亿、43亿、 47亿、50亿、存货增长比较温和,与营收增长速度相差不大,应付方面,2014年为51亿,2023年为133亿,增长速度约等于营收增长速度。

总体上看,2023年伊利以677亿金融资产,240亿营运资产,545亿的长期资产创造了1258亿营收,103亿净利润,净利润中28个亿来自金融资产收益,75亿来自营运资产和长期资产,运营资产和长期资产的收益为10%(75/(240+545))。

4、公司的收入费用分析

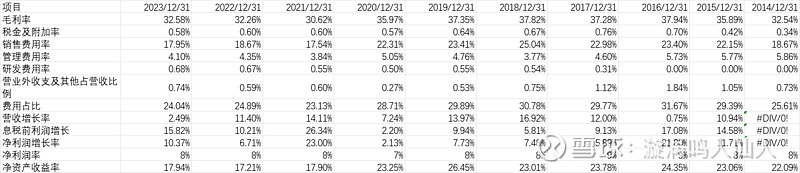

1)从营收上看,公司2014年营收540亿,2023年营收1258亿,10年营收复合增长率9.9%。公司营收增长速度较高。

2)从毛利上看,公司毛利率呈现先上升后下降趋势,波动幅度不大,2014年32.54%,最高为2016年37.94%,2023年下降到32.58%,毛利率总体在30%以上,波动幅度不大。

3)期间费用率总体呈现下降趋势,重点观察销售费用率,2021年有明显下降,查看财报可知,伊利的销售费用中广告费占比超60%,2021年销售费用总额虽然有增长,但营收增加更快,因此销售费用率有所下降。

4)净利润方面,2014年为42亿,2023年为103亿,增长近2.45倍,增长速度略高于营收增长速度,在公司近几年不断的扩张收购带来的销售管理压力下,优秀的增长成绩说明公司具备良好运营能力。

5、公司的营运效率分析

1)从应收周转率指标看,公司应收周转率逐年上升,2023年应收周转率为191,2020年应收周转率为54.87,与同行业相比,蒙牛2023年应收周转率为26,光明为13。伊利指标高于同行其他公司。

2)存货周转率指标比较稳定,一般在6-9左右,2023年蒙牛为8,光明为5,伊利存货周转率为行业平均水平。

3)应付周转率指标比较稳定,基本在5-7左右,2023年蒙牛为10,光明为6,伊利应付周转率为行业平均水平,供应商账期在2个月左右。

4)总体上看,公司营业周期波动明显,公司营业周期相最大为75天,最小为23天,2023现金周期确减少11天,2023年公司运营效率相比2022年有所上升。

与同行业相比,伊利的运营相关指标都比较优秀,龙头地位难以撼动。

6、公司的经营现金流分析

上表列出了2014年-2023年公司现金流入与营收,净流入与净利润数据,从数据上看,伊利经营现金流入/营收常年大于1,公司营收含金量很高,经营现金净流入/净利润指标多年以来都远大于1,主要是由于公司大量的折旧和资产减值引起现金流净额与净利润的差别。总体上看,公司经营现金流比较优秀

自由现金流量分析,主要考虑经营净现金流减去非扩张性资本支出,计算结果如下表,由于公司规模在不断增长,自由现金流规模也在增长,公司近三年平均自由现金流约109亿

7、公司的估值分析

经过对伊利的全面分析,过去10年伊利平稳增长,经营效率较好,资本结构方面比较稳健,公司债务规模可控,近10年净资产收益率都大于16%,高于绝大部分上市公司,而且公司净利润现金含量高,是一家非常优秀的公司。

伊利作为乳制品领域的龙头,虽然乳制品属于同质化产品,客户可转换成本很低,但是乳制品具备难以长久保存特点,从生产到加工需要快速的供应网络,而伊利在渠道网络方面远超同行业其他厂家。优质的奶源属于稀缺资源,一般与纬度、气候相关,伊利控制了国内例如悠然、中地,国外新西兰优质牧场,因此在奶源方面不但实现了自主可控,而且还获得了国外优质奶源,伊利每年巨额的(近200亿)广告投入助力伊利成为家喻户晓的知名品牌,最后,我认为伊利比较成功一点在于稳定的管理层,从2005年至今,潘刚一直执掌伊利,从应收百亿增长到千亿,管理层的稳定也有助于重要战略执行的连贯性。

但随着人口出生率下降、伊利占大头的常温奶行业步入衰退期,未来伊利的发展会怎么样?个人认为期盼伊利像以往高速增长不太现实,但伊利长期向好应该问题不大,随着婴儿奶粉端的发力、全球化布局战略的一步步执行,伊利还会有一段时间的增长,2030年伊利目标做到全球乳业第一,现在目标差距还比较大,还有部分增长空间。

采用自由现金流折现方法,2024年自由现金流取109亿,按两阶段模型测算,未来1-5年增长率为8%,以后永续增长率5%,那么公司内在价值为26.89元,公司目前股价25.13元,低于内在价值。$伊利股份(SH600887)$ $蒙牛乳业(02319)$ $光明乳业(SH600597)$

注:以上仅为个人分析,请各位理性参考。

参考文献

1、2014-2023年伊利股份公司各年度财务报告。

2、2023年蒙牛年度财务报告。

3、2023年光明年度财务报告。